第4章 知っておきたい「キャッシュフロー経営」の基礎

5.お金に執着しない会社がお金から自由になれる

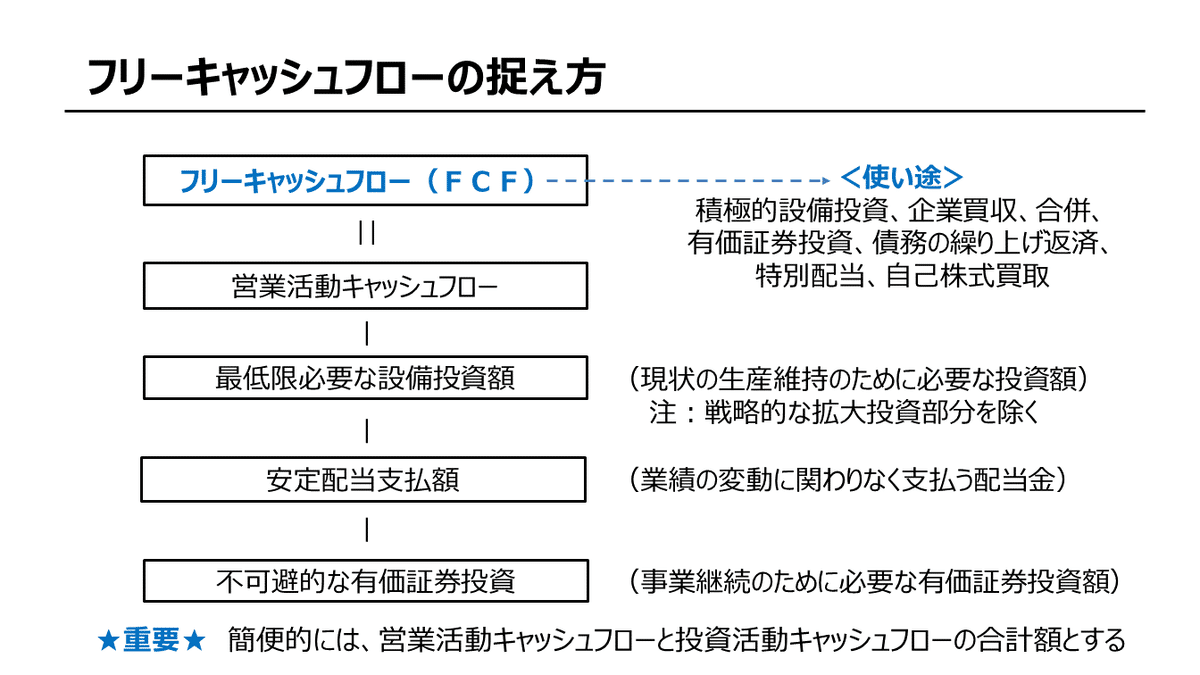

「フリーキャッシュフロー」が大切

企業のキャッシュフローを見るうえで「フリーキャッシュフロー」という重要な概念があります。

フリーキャッシュフロー(Free Cash Flow、略してFCF)とは、企業が経常的な事業活動を行い、法人税等も支払った後に、資金の提供者である株主と債権者に自由に分配できる資金余剰額をいいます。

企業の将来の発展、成長のための戦略的な設備投資、企業買収、合併、有価証券投資のための原資となるのが、フリーキャッシュフローです。

また債権者に対する債務の繰り上げ返済の原資でもあり、充実した株主還元としての特別配当の支払い、自己株式買取りのための原資ともなります。

すべての利害関係者が、より多く、かつ安全性の高い分配を期待できる、まさに「誰にとっても自由な」お金といったイメージです。

フリーキャッシュフローは、原則として、営業キャッシュフローから現状維持の設備投資額、安定配当支払額、必要不可欠な持ち合い株への投資額などを差し引くことで計算します。

しかしキャッシュフロー計算書では、設備投資について「有形固定資産の取得による支出」と記載されているだけで、その中身まではわかりません。

言い換えれば、設備投資額について、通常の投資なのか積極投資なのかを区別することは困難なのです。

そのため簡便的には、営業活動キャッシュフローと投資活動キャッシュフローの合計額が、フリーキャッシュフローとされています。

フリーキャッシュフロー(簡便的な計算)

= 営業活動キャッシュフロー + 投資活動キャッシュフロー

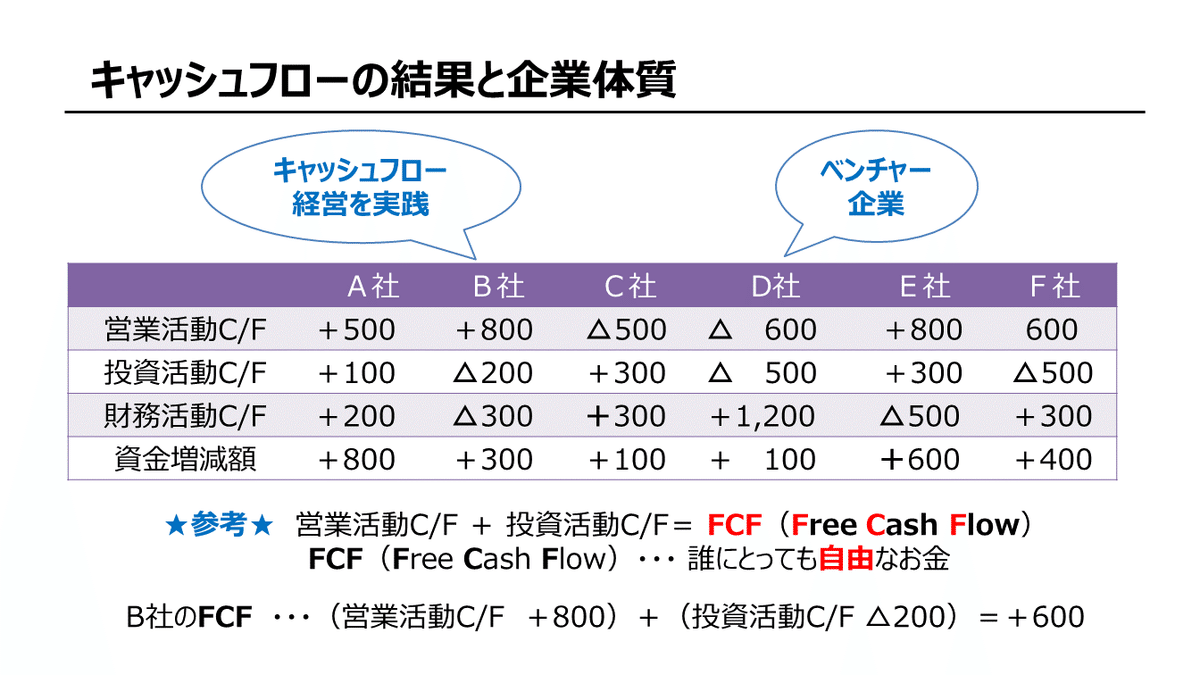

3つ活動ごとのキャッシュフローと企業体質

キャッシュフロー計算書では、企業の経営活動を営業・投資・財務という3つに区分して、それぞれの活動での資金収支と資金増減額を報告します。

そこで、どの活動からキャッシュの余剰を生み出したか、または不足したかを見ることで、その会社の企業体質を読みとることができます。

A社は、営業、投資、財務のすべての活動でのキャッシュフローがプラスで資金は潤沢ですが、その使い途が明確ではありません。

戦略的な投資や企業買収に備えて資金準備をしているというのであれば話は別ですが、当期を見る限りは、効率経営のできない「キャッシュリッチ」なだけの会社です。

B社は、営業活動で生み出した資金を、投資活動と財務活動で健全に支出しています。キャッシュフロー経営の実践という観点では、現在のところ、6社のなかで一番成功している会社といえます。ある程度の社歴を重ねて、お金の回り方が安定している会社ではB社のようなキャッシュフロー結果を示します。

C社は本業が不調で営業活動キャッシュフローを生み出せなかったため、保有資産の売却、増資、借入金の借り入れにより資金不足を補っています。将来のための設備投資をする余裕もありません。この状態が継続して投資活動と財務活動での資金調達が困難になると、資金繰りが回らなくなります。

D社は増資や借入金の借り入れなどにより多額の資金調達を行うことで、投資活動へ積極的にお金を使っています。設立間もないベンチャー企業などに見られるキャッシュフローの結果です。現段階では、営業活動での資金支出をまかなえるだけのキャッシュを回収できていませんが、ビジネスに芽があれば優良企業へと大化けするかもしれません。

E社は営業活動でキャッシュを生み出していますが、設備投資を行わず、保有資産の売却を進めており、借入金の返済を優先しています。過去の負の遺産を整理する、リストラ実施中の老舗企業というイメージでしょうか。

F社は、本業も順調であり営業活動でキャッシュを生み出していますが、財務活動で資金を調達して設備投資も行っています。より一層の成長を目指している拡大指向で伸び盛りの会社です。このような投資意欲の高い企業が増えることが、国全体で景気が回復するための条件といえそうです。

このように、キャッシュフロー計算書はさまざまな情報を読み取れる財務諸表ですが、単年度のキャッシュフロー結果だけでは企業体質を見誤ることもありますので、数期間の推移を見ることも忘れないでください。

「生きたお金」の使い方をしているか

会社は、経営活動を通して社会に貢献し、適正な利益を得て、その利益を株主や従業員に分配し、納税により社会にも還元します。そして内部留保という形で利益剰余金を蓄積して、将来の投資に備えています。

会社経営の好循環は、社会に受け入れられる付加価値の高い商品、製品、サービスの提供により本業で利益を計上し、その利益を確実に現金回収し、そのお金を将来発展のために上手に活用していくことで生まれます。

今だけではなく将来も魅力的な会社であり続けるために、現状に踏み止まることなく変革していかなければなりません。永続的に本業でキャッシュを生み出し続けるためには、ムダな支出は削減する一方で、将来の利益の源泉となる人材教育、商品開発、市場開拓などへの投資と財務体質改善のための支出は惜しまない「生きたお金の使い方」が求められます。

短期的な視点だけではなく、将来もキャッシュフローを創出し続けられる会社、それがキャッシュフロー経営を実践している会社だといえます。

そして、長期的な視野で将来にわたってキャッシュを生み出し続けられる経営に布石を打つ経営者が高く評価されるべきです。経営者の真の評価は、少し遅れて下されることもあります。

この記事が気に入ったらサポートをしてみませんか?