第4章 知っておきたい「キャッシュフロー経営」の基礎

4.「投資活動」と「財務活動」も見よう

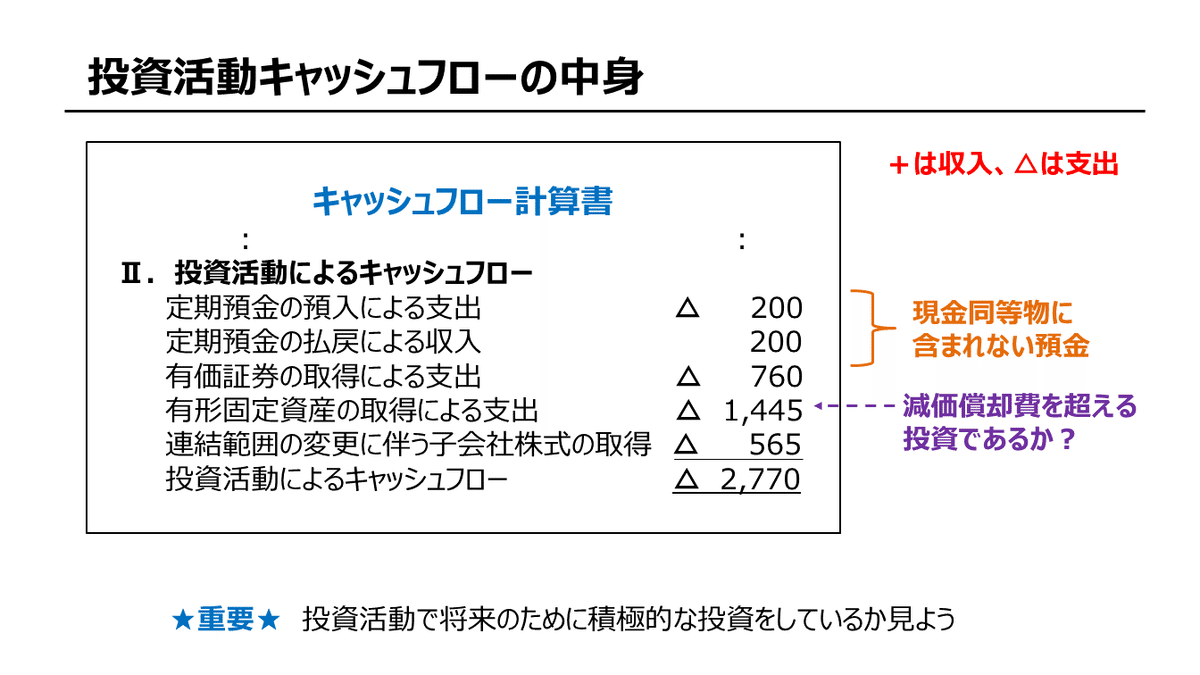

固定資産取得支出が減価償却費を超えているか?

「投資活動キャッシュフロー」には、有形および無形固定資産の取得および売却、資金の貸付けおよび回収、現金同等物に含まれない有価証券および投資有価証券の取得および売却等にかかるキャッシュフローを表示します。

具体的には、次のような資金収入と資金支出が表示されます。

(1)有形固定資産および無形固定資産の取得による支出

(2)有形固定資産および無形固定資産の売却による収入

(3)投資有価証券の取得による支出

(4)投資有価証券の売却による収入

(5)資金の貸付けによる支出

(6)貸付金の回収による収入

(注)通常は資金の貸付けと回収は本業でないため投資活動に含める。

投資活動キャッシュフローを見ることで、「将来の利益獲得および資金運用のために、どの程度の資金を支出し、または回収したか」がわかります。

通常、前向きな設備投資をしている会社や企業買収に積極的な会社では、投資活動キャッシュフローはマイナスとなります。

ただ投資活動での支出には資金の貸付けも含まれるため、将来の利益獲得の源泉となる固定資産の取得による支出であるか見ておく必要があります。

反対に、不要な固定資産の売却、持ち合い株式の解消などで投資有価証券の売却、保有資産の見直しによる貸借対照表の再構築を進めている会社は、投資活動キャッシュフローがプラスとなることもあります。

基本的には、少なくとも「減価償却費」と同額以上の投資を行わなければ設備も老朽化し、現状維持の経営状態であることを意味します。固定資産取得支出が減価償却費を超えているかチェックしておきたいものです。

投資活動の収支は「総額表示」が原則

また投資活動キャッシュフローは、原則として、収入と支出を総額で表示する方法のみとなっています。

しかし期間が短く、かつ、回転が速い項目にかかるキャッシュフローは、収入と支出を相殺した「純額」で表示することができます。

たとえば、短期貸付金の貸付けと返済が連続して行われている場合、有価証券の取得と売却が連続して行われている場合のキャッシュフローは、純額表示でかまいません。

具体的には、1事業年度中に短期貸付金を2億円貸し付け、3億円回収した場合には、「短期貸付金の回収による収入1億円」と、純額での資金収入を投資活動キャッシュフローに記載してよいということです。

財務活動キャッシュフローを見よう

財務活動キャッシュフローには、借入金の借入れおよび株式または社債の発行による資金の調達ならびに借入金の元金返済および社債の償還、配当金の支払い等の取引にかかるキャッシュフローを記載します。

株主の立場としては、気になるキャッシュフローです。

具体的には、次のような資金収入と資金支出が表示されます。

(1)株式の発行による収入(増資などでの資金調達)

(2)自己株式の取得による支出

(3)配当金の支払い

(4)社債の発行および借入れによる収入

(5)社債の償還および借入金の返済による支出

(注)自己株式の取得と売却による資金収支は、その事由にかかわらず財務活動キャッシュフローの区分に記載する

財務活動キャッシュフローからは、営業活動と投資活動を維持するための資金調達および返済によるキャッシュフローを読み取ることができます。

通常、財務活動キャッシュフローでは、増資や新規の借入れなどでプラスとなり、借入金の元金返済や配当金支払いなどによりマイナスとなります。

財務活動キャッシュフローも投資活動と同じように、原則として、収入と支出を総額で表示する方法のみとなっています。

そのため、長期借入金の借入額と返済額については、総額により表示するのが原則です。

たとえば、1事業年度中に長期借入金を2億円借り入れ、3億円返済した場合には「長期借入れによる収入2億円」と同時に、「長期借入金の返済による支出3億円」を財務活動キャッシュフローに総額で記載します。

ただし、短期借入金の借換えのように、期間が短く、かつ、回転が速い項目にかかるキャッシュフローについては、純額表示が認められます。

投資活動と財務活動キャッシュフローを見ることで、新たな資金調達による積極投資で勝負に出たのか、あるいは債務返済により財務体質の健全化を図ったのか、また適切な株主還元に努めているかなど、その事業年度の会社経営の舵取りの方向性と結果をうかがい知ることができます。