第5章 採算管理と損益分岐点分析

2.損益計算書の利益では採算を捉えられない

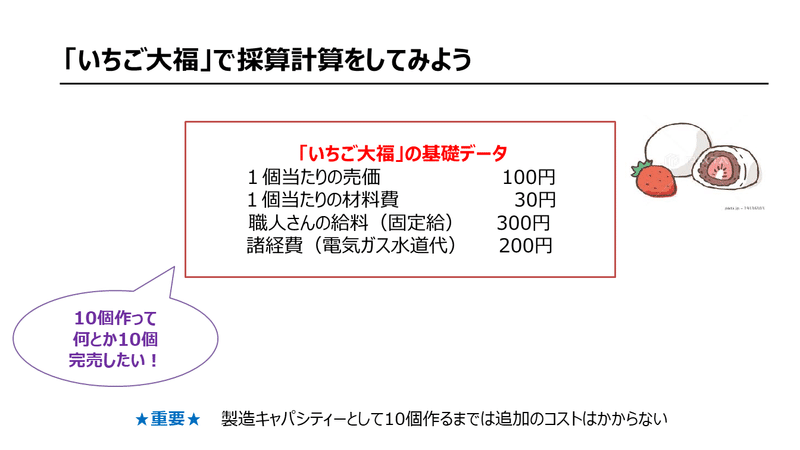

「いちご大福」の損益計算は正しいか?

「いちご大福」を1個100円で売っている「いちご大福屋🍓」を事例に、まずは損益計算書での利益を見ておきましょう。

「いちご大福」を作るための苺(いちご)や餡(あん)など原材料費は、1個当たり30円です。

いちご大福作りの職人さんの給料は300円で、電気・ガス・水道代などは200円かかりますが、10個作るまでは残業代や追加のコストは増えません。

「いちご大福屋」では、美味しい「いちご大福」を10個作って、なんとか全部10個を売り切りたいと頑張っています。

売れる個数によって「利益」がどう変わるかを計算してみましょう!

全部売れれば、損益計算書を信じて良し!

10個作った「いちご大福」が、めでたく全部売れ、売れ残りゼロの場合、損益計算書での利益は200(=売上1,000-売上原価800)と計算されます。

損益計算書の売上原価とは、売上計上した製品の製造原価を意味します。10個売れた場合は、10個作るための材料費300円、給料300円、そして電気・ガス・水道代200円の合計額800円が、そのまま売上原価となります。

結果として、売上総利益は200円(=1,000円-800円)となります。

売れ残りゼロの「美味しい商売」なら、損益計算書を信じて大丈夫です。

10個作って、8個売れた場合

では10個作った「いちご大福」のうち8個が売れて2個売れ残った場合、利益はどう計算されるでしょうか。

1個あたり売価100円の「いちご大福」が8個売れたので売上高は800円、売れた「いちご大福」8個分に対応する製造原価640円(=@80円×8個)が売上原価として費用計上されます。

その結果、売上総利益は160円(=800円-640円)と報告されます。

損益計算書での売上原価とは売上計上した製品の原価を意味します。

ここで損益計算書の売上原価が、費用の内容を問わず、1個当たり80円と単純に計算されてしまうところが要注意です。

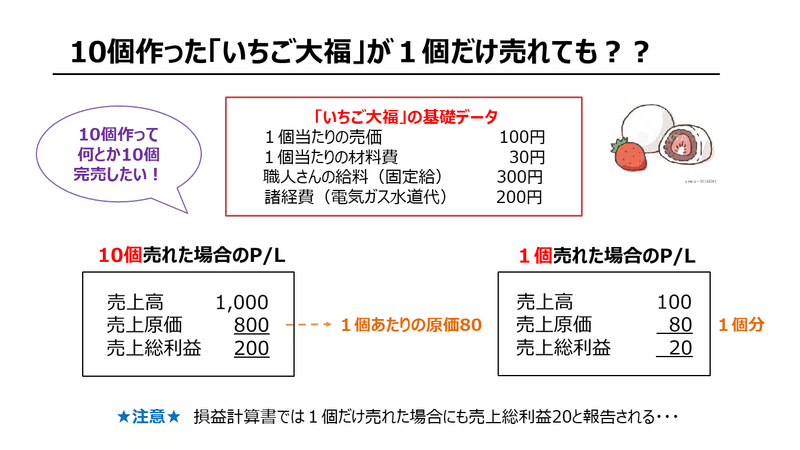

続いて、10個作った「いちご大福」のうち4個が売れて、6個売れ残った場合はどうでしょうか? 売上高400円、売上原価320円(=@80円×4個)なので利益は80円と計算されます。

しかし、この調子では、もしも10個作った「いちご大福」のうち1個だけ売れて9個が売れ残っても、20円の儲けがあることになってしまいます。

損益計算書での利益、いわゆる全部原価計算では、本当の儲けつまり採算を捉えることはできないわけです。

そこで、次回は直接原価計算による採算計算をみてみましょう。

この記事が気に入ったらサポートをしてみませんか?