住宅ローンを延滞したら? 破綻の末路と再起の方法

どうも、モゲ澤です! ときどき、「住宅ローンが返せなくなり、マイホームを失った」というネット記事が話題になりますよね。近年ではコロナ禍で収入が激減した人の中に、そのような事態に陥った方もいらっしゃるようでした。

住宅ローンを借りている方や借りようと思っている方は、こういったニュースを見ると不安になると思います。

家を失うことは精神的にとても辛い

住宅ローンの延滞がどれくらい起こっているかご存じでしょうか? 統計ではそこまで多くはなく、延滞率は0.1%程度です。ただ、住宅ローンが払えなくなって物件を売却すると、お子さんの学区が変わり転校を余儀なくされたり、思い出が詰まった家を失うという精神的なつらさを抱えることになります。

個人的な話ですが、私は大学生の頃に両親が離婚し、住んでいた家を出ないといけなくなった経験があります。そのときは、もうこの家に戻れない・・・と思い、涙が出るくらいの精神的な辛さがありました。

家を失うことはとてもつらいことであるため、住宅ローン延滞時に起こることと、どう再起すればいいかについて、皆さんにもあらかじめ知ってもらいたいと思います。大事な話ですので、ぜひ最後までお読みください。

延滞原因は「ボーナス払い」「離婚」「病気」

住宅ローンの延滞に至るケースは、多くの場合は次の3パターンのどれかです。

1つ目は、「ボーナス払い」に頼った返済をしていること。これが一番多いです。

ボーナス(賞与)や残業代を返済の当てにしている方もいらっしゃるかと思います。ですが、コロナ禍のような突発的な事態で会社の業績や業務量が激変して、ボーナスや残業代が大きく減ることはあり得ますよね。ボーナス払いでの破綻を防ぐため、基本給でも返済できる範囲にとどめておくといいと思います。

よくあるケースの2つ目が「離婚」です。

離婚して別居になり、前夫が養育費と妻子が住む家の住宅ローンの両方を負担する場合があります。ですが、養育費と住宅ローンのダブル返済は厳しいものがあり、離婚で生活がすさんで仕事に力が入らないなどの理由で前夫の収入が減ってしまい、延滞に至るケースもあります。前夫自身もアパートを借りるなどの負担が増えることも一因です。

3つ目は「病気」です。

これは不可抗力ですが、真面目に働いていたにも関わらず、ある日突然うつ病などの精神疾患を発症したり、がんなどの重大疾患になったりして働けなくなる場合もあります。収入が減ってどうすることもできず、マイホームを手放すことになる方も時々いらっしゃいます。

6か月延滞すると物件売却と一括返済に・・・

では、住宅ローンの返済を延滞するとどうなるのでしょうか? 3,000万円の住宅ローンを借り入れ、毎月7.8万円を返済中の方を例に挙げて説明します。

銀行の取り立ては、延滞の初期と後期で対応が異なります。

延滞の初期は、延滞した分(7.8万円×延滞月数)を支払えば正常に戻ります。ですが、6か月※を過ぎると延滞後期に突入し、物件を売却して3,000万円を一括返済するように求められてしまいます(※中には3か月という銀行もあり、この期間は金融機関によります)。

延滞後期は、専門用語で言えば「期限の利益の喪失」(=分割返済を認めない)ということです。「期限の利益」というのは分割返済できるという借り手の権利で、これを喪失すると一括で全額返済しなければなりません。期限の利益についてはこのnoteの質問8で例を示して説明しましたので、合わせて読んでみてください。

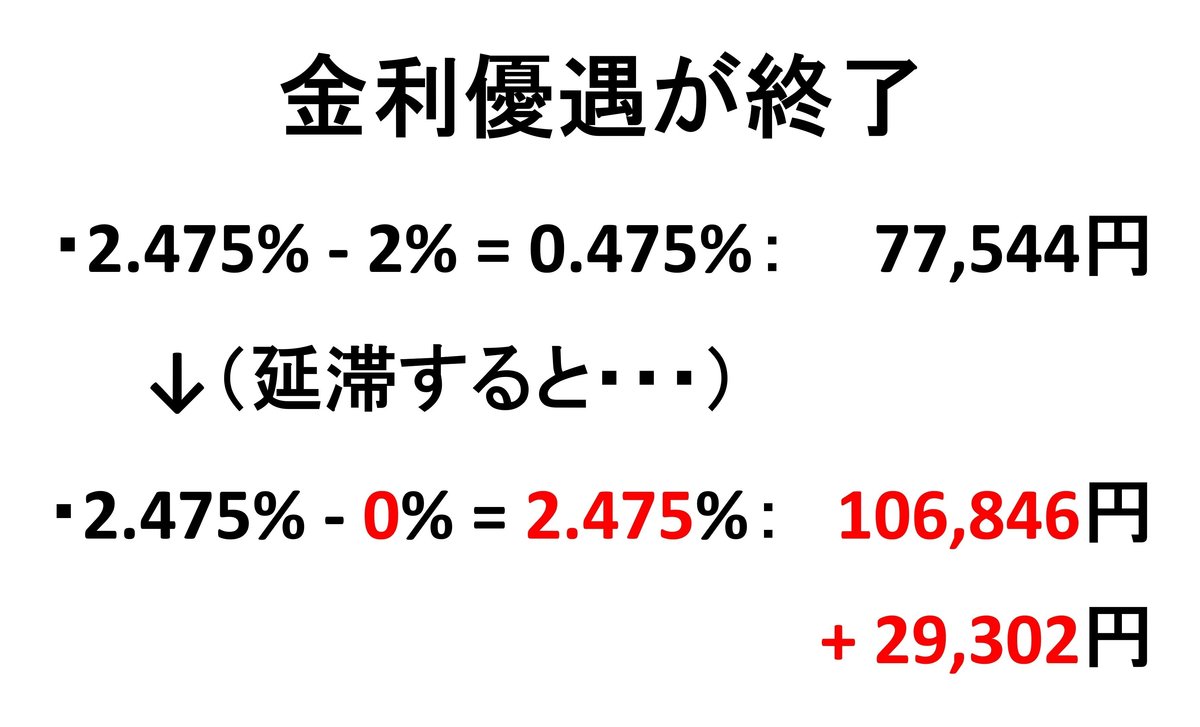

ただし、延滞してしまうと金利の優遇(引き下げ幅)がなくなってしまいます。例えば基準金利2.475%で引き下げ幅2%、適用金利0.475%で借りていたとしましょう。

引き下げ幅2%が適用されなくなると、適用金利は2.475%となります。毎月返済額は約10.7万円(約2.9万円増)になるのです。

また、延滞するとその事実が個人信用情報に登録されてしまいます。延滞した情報は5年間登録され、その間はクレジットカードを作ったり、新たな借入をしたりすることは非常に難しくなります。

もう1つは遅延損害金の発生があります。金利は14.6%であることが多く、例えば30万円を3か月延滞すると、それだけで10,800円の支払いが必要になります。

このように、延滞すると泣きっ面に蜂と言えるような事案が立て続けに発生してしまい、大きなダメージがあることを知っていただければと思います。

売却物件は競売にかけられる

延滞後期に突入し、物件売却に至った場合は競売にかけられます。簡単に言えば、競売は不動産業者による競り落としの仕組みです。

ですが、競売での売却価格は低くなりがちです。というのも、不動産業者は転売して利益を確保できる価格でしか入札してきません。言い換えれば買い叩かれてしまうのです。競売したものの、あまり返済の足しにならない可能性もあります。

また、競売の情報は一般公開されるため、写真と物件の基準価格、住所が開示されてしまいます。プライバシーが暴かれるようなものですので、競売は避けたいところです。

住宅ローンを借りる時から備えよう!

このような事態を避けるためには、住宅ローンを借りる時からしっかりとした準備が必要です。

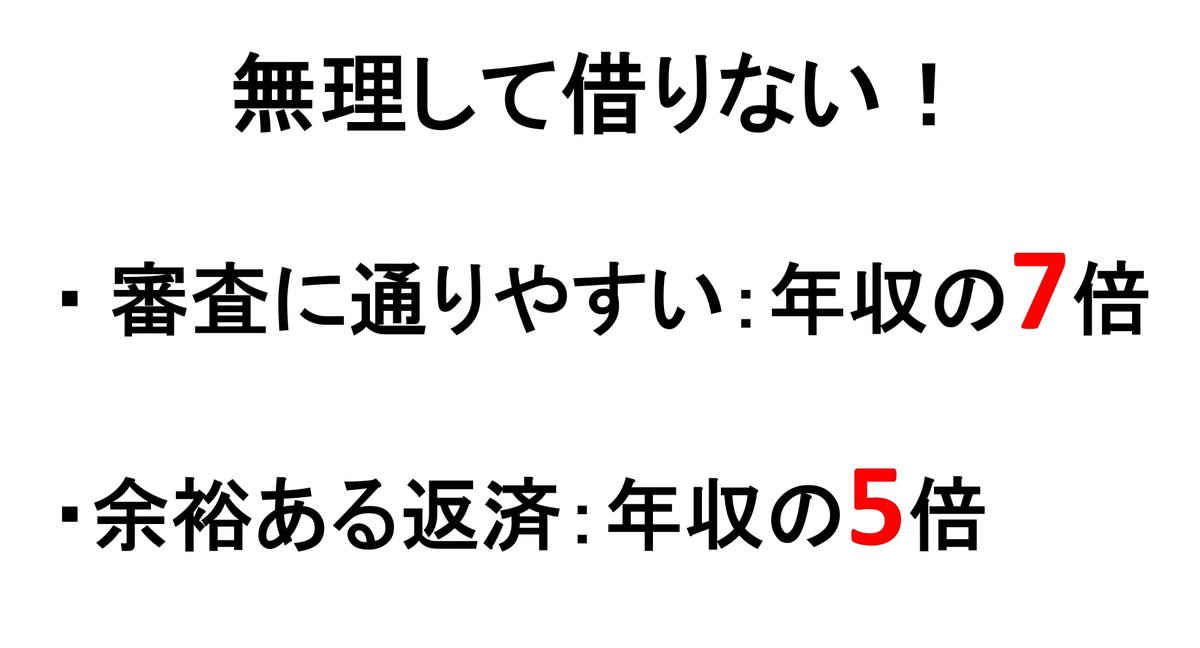

まず重要なことは、そもそも無理なローンを組まないことです。以前のnoteでもお伝えしましたが、審査に通りやすい住宅ローンの借入額は年収の7倍までですが、余裕のある返済は5倍程度までです。

仮に銀行が貸してくれる場合でも、8倍、9倍、10倍・・・というローンを組むのは私としてはオススメしません。

もう1つは疾病団信をつけること。延滞の要因の1つに「病気」を紹介しましたが、働けなくなるような病気は予見しづらいものがほとんどです。疾病団信はそのための保険であり、あらかじめ加入しておくのが非常に重要です!(詳しく解説したこちらのnoteもご参考に!)

延滞が回避できない場合の打ち手は3つ!

何らかの理由で延滞が回避できない事態に陥ったときには、①借り換え&期間延長、②銀行に相談、③弁護士に相談の3つの打ち手があることを知っておきましょう。なお、これら打ち手は延滞する”前”に早めに実施することがとても大切です。選択肢の幅が広がります。

まず、ローンの金利が高めであれば、金利が低い銀行に借り換えるのが有効な手立てです。一部の銀行では借り換え時に返済期間を延長できることもあります。金利が下がり、かつ期間が延長できれば毎月の返済額はグッと下がりますよね。ただし、繰り返しですが、借り換えは延滞する”前”に行うことが重要です。そうでないと、借り換えの審査に通りませんから。

また、銀行によっては一時的に元本の返済を中断し、金利だけを支払うことを認めてくれる場合もあります。ですので、ローンを借りている銀行に率直に相談する方法も1つです。これも延滞する前の相談をお勧めします。

他には弁護士に相談する手もあります。弁護士は法律のプロですので、対応策のアドバイスをもらうことができます。物件を売却したうえで自己破産すること以外に、民事再生や任意整理を行って解決を図ることも最近は増えてきました。民事再生とは裁判所を交えて返済契約を再締結することです。任意整理とは、裁判所は通さずに金融機関との話し合いの場を持ち、返済プランを練り直す方法です。つまり物件の売却や自己破産を避けて人生をやり直すチャンスもあるのです。

延滞が重なり、物件を手放さなければならない状況になると自暴自棄になってしまう人もいますが、やり直しのためのチャンスはいろいろあります。万が一ローンの返済が厳しくなった場合でも、決して諦めずに銀行やプロに相談することが重要というのを頭に入れておいていただければと思います。

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

抽選で1名様に「100万円」をモゲチェックからプレゼント! 2024年1月31日までにモゲレコに登録&エントリーし、4月30日までに登記完了した方が対象の支援金キャンペーンを実施中です(登録&エントリーはこちら!【PR】)。モゲチェックが住宅ローンを借りる皆さんを応援します!

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?