疾病保障は重要! カーディフ生命保険さんに聞いた団信の選び方と告知のギモン

どうも、モゲ澤です! 本日のnoteは、団体信用生命保険(団信)を提供しているカーディフ生命保険さんにアレコレ伺った話(※)をもとに、団信の選び方をわかりやすく徹底解説していきます!

※カーディフ生命保険の虻川様にインタビューを行い、いろいろなデータもご提供いただきました。ありがとうございます!インタビューの模様はYouTubeでも配信しています。また、インタビューは2023年4月に実施した内容です。変更点がある場合もありますので、最新情報はカーディフさんにお問い合わせください。

団信の種類と保障範囲は重要!

まず、団信とは何かを簡単におさらいしておきます。

団信は住宅ローンの債務者の万一に備える生命保険で、債務者に死亡・高度障害などが起こった場合に、生命保険会社がローン残高を肩代わりする仕組みです。

団信には大きく4種類があり、保障範囲の違いで大きく2つに分けられます。

1つは、死亡と高度障害のみをカバーする一般団信とワイド団信です。ワイド団信は健康不安がある方が対象で、保障内容は一般団信と同じです。

もう1つは、疾病保障がついた疾病対応団信です。特定の疾病への罹患や入院に対する保障がつくもので、がんやその他の重大疾病が対象になっています(商品によって保障範囲が異なります)。最近は全疾病に保障を広げたものや、介護保障のついた団信まで登場してきました。このグループの団信は選択性で、加入する際には上乗せ金利が必要な場合もあります。

金融機関によっては上乗せ金利を引き下げたり、ゼロにしたりするキャンペーンもやっています。これも含めて住宅ローン選びのポイントになっています。

疾病リスクはどれくらいある?

住宅ローンは長期かつ高額の借金ですので、途中で病気になって返済が難しくなるリスクも考えなければいけません。実際にどれくらいの方が病気になっているか、データを見てみましょう。

数として圧倒的に多いのは生活習慣病です。とくに高血圧と糖尿病は合計すると、がん患者の7倍(約1300万人)もいるのです。現在は健康でも、長期にわたる返済の疾病リスクを考えて団信を選ぶのは重要です。

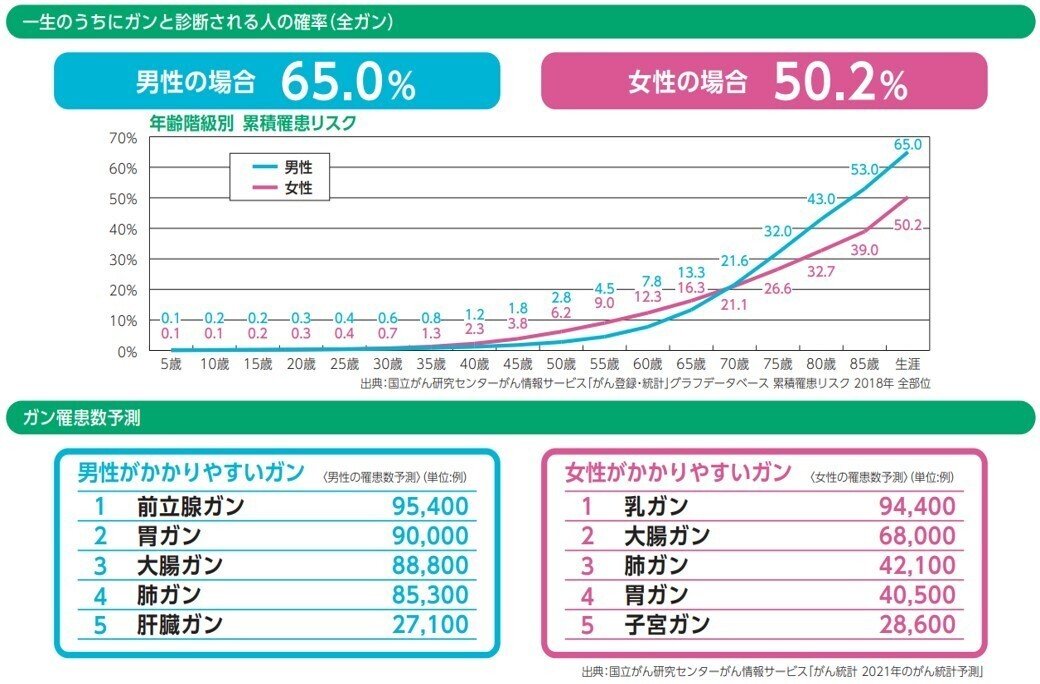

もちろん、がんの罹患も重大なリスクです。下図のように男性の65%、女性の50%は一生のうちに1回はがんと診断されます。しかも、そのうち3割は64歳までの現役世代が占めています。

この3分の1というのは意外に多いと思いませんか? 私は10%くらいかと思っていましたが、がんは高齢者だけの疾患ではなく、住宅ローンを借りている期間にも起こりえるということですね。

がんは罹患すると生活が変化しやすい

「がんに罹患すると収入が心配・・・」と懸念する方も多いのですが、実際、7割以上の方が休職・離職しています。体調面で今までのように仕事ができなくなったり、治療を優先したりしないといけなくなってくるのです。これは精神的にも経済的にもつらい状況です。

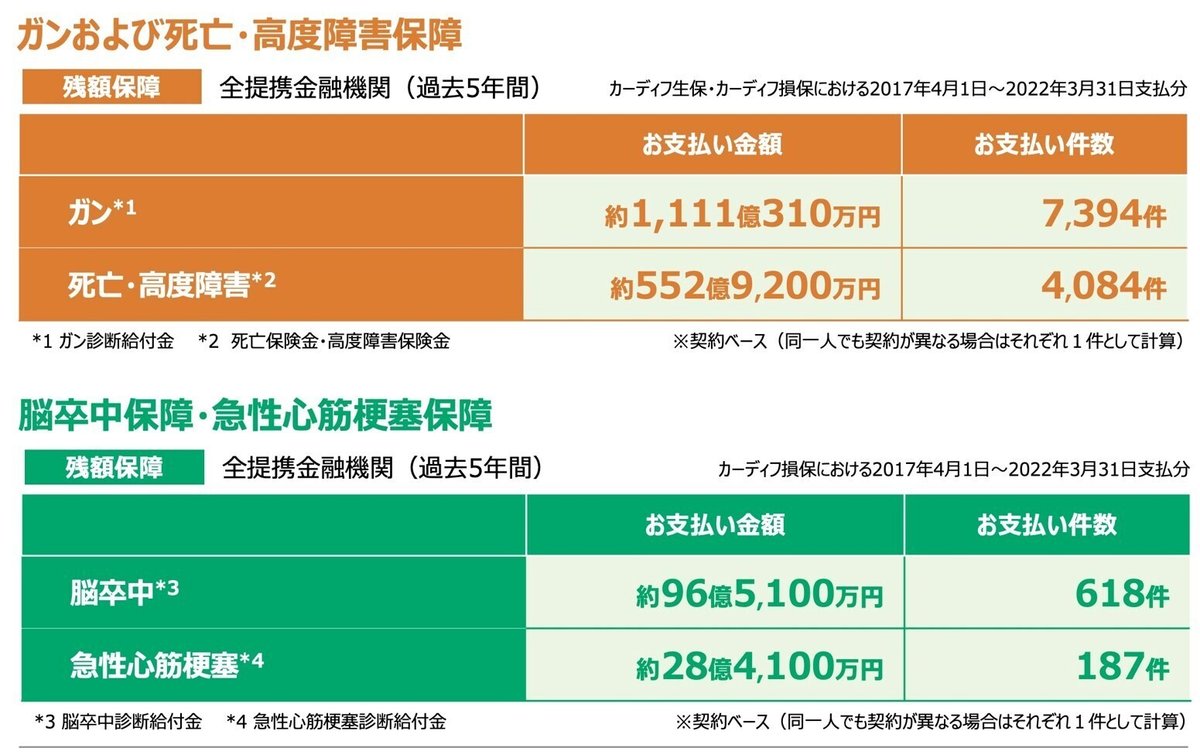

カーディフ生命保険さんのデータをお借りすると、団信による保険金支払いのうち多いのはがんによるものです。一般団信による死亡・高度障害保障と比べて、件数では1.8倍、支払金額は2倍の差がありました。

直感的には一般団信のほうが、支払いが多いのではないか・・・と思うかもしれませんが、意外にもこのような結果になっています。それだけ、罹患する人が多いということですね。

医療の進歩により、早期発見・早期治療が進んでいることもがんによる給付が増えている一因です。実際にカーディフ生命保険さんの場合でも、胃のポリープを取って検査したところ、早期の胃がんで支払いにつながったケース(住宅ローン残高がゼロになったケース)もあるそうです。

がん団信に加入するかは金融機関によっても差がありますが、金利を上乗せしてでも5~6割の方が加入している銀行もあります。がんに罹患したときでも住宅ローンについて心配せず、前向きに治療できるメリットは大きく、これも多くの方ががん団信をつけている理由になっています。病気は結構身近なものでもあるので、罹患率と返済が滞るリスクを踏まえた備えが非常に大切です。

なお、「がん団信に入ればがん保険は不要になる?」といった質問もよく受けます。

がん保険は治療期間中の治療費や生活費を目的としているのに対して、がん団信は住宅ローン返済に充てるものなので、目的が違います。そのためがん団信があればがん保険は不要というわけではなく、保険のプロの方に相談してみるのが良いかと思います。

告知の注意点、5つのポイント!

団信の申込みの際には、自身の健康状態や治療・服薬状況などについて記入する告知書というものを書きます。こちらも住宅ローン利用者からのよくある質問に答えていきます。

まず、対象となる検査にて再検査・精密検査となった場合は、告知する義務があります。その場合は検査を受けて、その結果とともに告知しましょう。要経過観察の場合は、カーディフ生命保険さんでは告知義務の対象外になっています。

2つ目の「告知後や審査後に健康状態に変化があった場合」ですが、カーディフ生命保険さんの場合は、告知は告知日から1年間の有効期限があります。そのため、とくに変更の申し出は必要ありません。ただし,ローン実行日より前に発病やケガをして入院・自宅療養した場合には、ローンの実行から2年間は保険金の支払いが制限される場合もあります(これは健康状態の変化を告知した場合でも同じです)。

3つ目については、虫歯治療・風邪・インフルエンザについては告知の必要はありません。新型コロナウイルス感染症は告知が必要ですが、それですぐに団信に通らなくなるわけではなく、ケースバイケースの判断になります。

4つ目ですが、(現状だと団信の審査が厳しいものの)追加情報があれば審査に通る可能性がある場合は、追加で告知をするように依頼がある場合があります。ただ、不正確だったり抽象的すぎる内容だったりすると加入を断られる事例もあります。経過を含めてしっかり書くのが重要です。

5つ目、告知漏れや虚偽の告知が判明した場合は、告知義務違反として団信を解除される可能性もあり、これは要注意です。告知は正しく行いましょう!嘘は絶対にダメです!

また、「団信に加入できない人は多いのか?」という質問も聞きます。カーディフ生命保険さんの場合、30代半ばから40歳くらいの方ですと、7割程度の方は健康状態には問題が無いとのこと。残りの3割は告知事項ありの方ですが、定期的な健診を受けていたり、健康管理もできていたりする人も多いことから、団信に全く加入できないという方は少ないようです。

高血圧・糖尿病の告知の仕方

続いては、具体的な疾患でどのように告知をするのがよいのか、高血圧と糖尿病の場合で説明していきますね。

高血圧の場合は、直近の検査日の血圧値の記載と通院歴・発症してからの経緯が必要です。薬の名前、服用方法・期間、合併症の有無なども告知対象になっています。

糖尿病の場合も同様に、直近の数値と通院歴・発症してからの経緯を告知します。

ちなみに、同じ疾病でもきちんと治療している場合と放置している場合では、治療に取り組んでいる方を保険会社としては評価するとのこと。将来の病気リスクを抑えられる人に加入してもらいたいと考えているからです。

疾病保障をつければよかったという後悔も多い

カーディフ生命保険さんによる住宅ローン利用者へのアンケートでは、約4割が団信の特約(疾病団信)をつけておけばよかったと後悔しているそうです。これは疾病保障型の団信の必要性が高いことを示していますね。私の以前のnoteでもお伝えした通り、とくにガン団信はお得だと考えています。

カーディフ生命保険の団信を取り扱っている金融機関はカーディフ生命保険のページからも確認することができます。住宅ローンにおける団信の重要性を考えると、疾病団信を提供している生命保険会社から金融機関を探すのも1つの方法です。

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?