団信は「めちゃくちゃお得」! その理由を徹底解説!

どうも、モゲ澤です! 住宅ローンの契約時にセットで検討することになる団体信用生命保険(団信)。住宅ローン金利とは異なり脇役のように考えられてしまうこともあるのですが、実は住宅ローンの経済的メリットを考えるには非常に重要なものです。

本日のnoteではこの団信の価値について説明していきますが、これは住宅ローンを繰上返済するかどうかを判断するポイントの1つにもなります。いま繰上返済を検討中の方も、これから借りる方にとっても必ず押さえておきたいポイントです!

団信には生命保険の役割がある

まずは団信が住宅ローンにおいてどのような役割を果たしているかを説明します。

団信は、債務者(住宅ローンの契約者)が死亡または高度障害状態になったときに備える生命保険です。具体的には、債務者が死亡または高度障害に陥ったときに、残っている住宅ローンの元本を生命保険会社が銀行に一括返済するというしくみです。保険料は債務者が銀行に支払う金利に含まれています。

このように死亡・高度障害状態に備えるのが一般団信です。これに加えて、ガンになった場合にも同様に元本が返済される「がん保険」が付帯したガン団信も選べる銀行が現在は増えています。

なお、保険金額は住宅ローンの元本と連動するので、繰上返済すると保険としての価値は減っていきます。

団信は保険料が「めちゃくちゃお得」

この団信、実は「めちゃくちゃお得」な保険です。

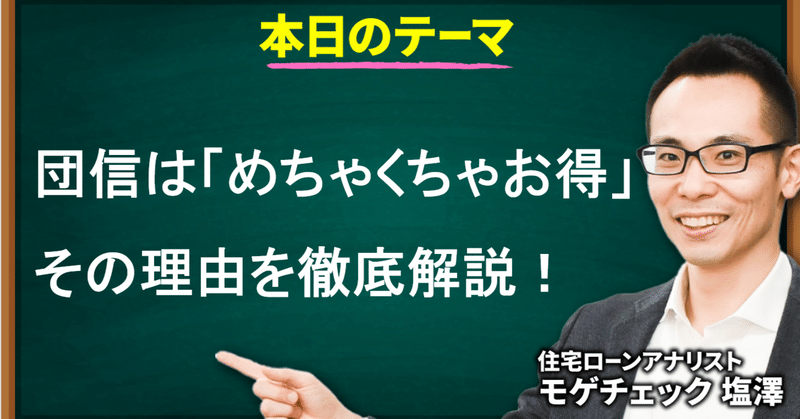

団信の保険料と保険金額の関係を具体的に見てみましょう。借入金額3,000万円、返済期間35年間の住宅ローンでは、一般団信の保険料は金利0.2%分に相当します。35年間に支払う金利コストを保険料と考えると、月々の保険料は平均2,500円程度です。

先ほど説明したように、保険金額は住宅ローンの残りの元本と同じです。当初の元本が3,000万円で、完済時にはゼロになることから、平均的には1,500万円分の価値があるといえます。つまり、この団信は月々の保険料2,500円で1,500万円の死亡保険と同程度の商品といえます。

さて、一般的な死亡保険で1,500万円の保険金額を得るためにはいくら保険料が掛かると思いますか?

答えは、毎月約6,400円※です。

※ライフネット生命さんのシミュレーターにて、40歳で30年間の定期死亡保険の保険料を計算しました。

団信では一般的な生命保険と比較して、同程度の保障内容が半分以下の保険料で得られるのです。

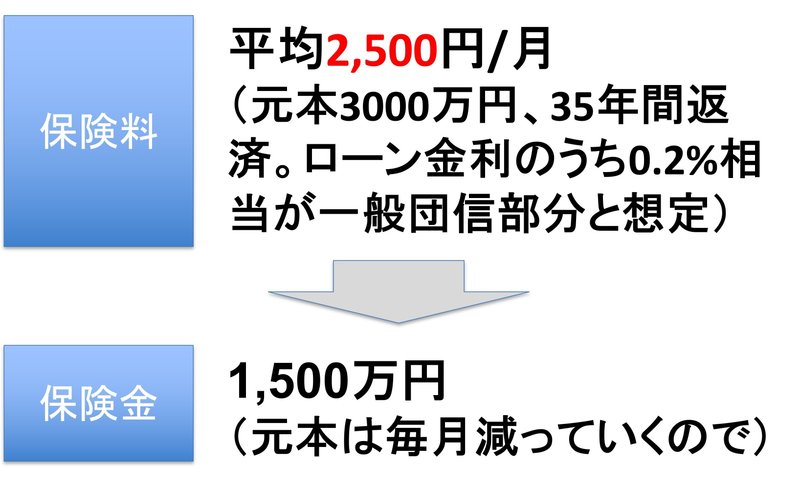

続いて、ガン団信も保険料と保険金額の関係を見ていきます。ガン団信の上乗せ金利は0.1%程度ですので、一般団信の0.2%を勘案すると、保険料は毎月3,800円程度です。

一方、一般的ながん保険では平均4,100円で、その保険金額はたったの150万円しかありません※。

※ライフネット生命さんの商品の保険料・保険金額を参考にしました。

ガン団信は、同程度の保険料のがん保険と比べて、10倍手厚い保障が受けられるといえます。

団信がお得になる3つの理由

ここまでの説明で、「なぜ、団信はこんなにお得になるの?」と疑問に思ったかもしれません。その答えは、団信加入者には健康不安をもつ人が少ないからです。健康不安の方が少ないと、保険会社が支払う保険金が少なくなります。ですので、団信も割安になるのです。

このようになる理由は3つあります。

1つ目は、住宅ローンを借りるときにしか団信に加入できないため。家を買うのは30歳代後半までで、かつ住宅ローンを借りるには安定収入を得られる健康状態の人に限られます。

2つ目は、「団信を目当てに住宅ローンを借りる人」は皆無であるため。例えばがん保険なら、「がん家系である」や「高齢でがんの罹患率が高い」という健康不安の人ほど、保険加入意欲が高まり、そういう人の割合が多くなりがちです(専門用語で「逆選択の問題」と言われます)。一方、団信では「団信の保障が欲しい!」と健康不安のある方が率先して住宅ローンを借りることは皆無です。団信は住宅ローンの付帯サービスであるがゆえに逆選択の問題も起こりづらく、健康体の人が数多く加入します。だから1人あたりの保険料が低くなるのです。

3つ目は、住宅ローンを繰上返済する人が多いため。死亡率や病気への罹患率は年齢が上がるほど高まります。しかし、繰上返済によって50代や60代以上の世代が抜けていくため、団信には死亡率や罹患率が高い世代が少ないという構造があるのです。

この3つが重なった結果、超低金利の時代でも銀行は充実した団信を提供できています。どれくらいお得なのかをさらに数字でも見てみましょう!

下の図のとおり、がんの罹患率は55歳くらいから急上昇していき、55歳では0.69%です。一方で、がんと診断されたら住宅ローンがチャラになるガン団信の金利はそれを大きく下回ります。この状態、本当にビックリするくらいお得なのです。

どういう意味かというと、ガン団信はがん保険の一種ですから、

・がんの罹患率=保険金がもらえる確率

・住宅ローンの金利=保険料

と置き換えて、もらえる保険金の期待値と支払う保険料の関係を考えることができます。

例えば55歳で2,000万円の残元本があった場合、がんになって住宅ローンがなくなる期待値(=保険金の期待値)は13.8万円。一方、住宅ローン金利(=支払う保険料)は7.4万円。つまり、保険金の期待値が保険料を上回っているということになります。

普通これは逆で「保険金の期待値<保険料」という関係になり、その差額が保険会社の収益になります。団信はこれが逆転している・・・「あり得ないくらいお得な保険」なのです。

保険はよく、「保険会社の収益を考えると『保険金の期待値<保険料』となるから損だ!」と言われますが、団信は逆の関係になっています。こんなにお得な保険に入り続けない理由はないと私は思います!

「繰上返済しない」ことがオススメ!

銀行が充実した団信を低コストで提供できている裏側には、こんな事情があるのです。

ですので、繰上返済する前に考えてほしいのは「こんなにお得な生命保険やがん保険も失ってしまってもよいのか?」ということ。繰上返済して生命保険やがん保険に入り直すなら、現在の住宅ローンの団信を維持したほうがお得だと考えます。別の記事でも繰上返済はオススメしないとお伝えしましたが、団信の観点からも繰上返済はオススメしません。

また、これから住宅ローンを借りる方や借り換えを考えている方は、どんな団信を選ぶかも重要なポイントです。金利だけでなく、団信にも注目して選んでいきましょう。

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?