「夫名義のローンを妻名義にできる?」「転勤の間に賃貸に出せる?」・・・ここでしか読めない住宅ローンの10のQ&A

どうも、モゲ澤です! 私はX(Twitter)でも住宅ローンの情報を発信しています。XではQuerie.meという質問アプリを通じて住宅ローン検討中の皆さんから寄せられた質問にも答えていて、すでに500件の回答をしました。(最近は回答が全くできておらず、大変申し訳ないです・・・)

よくある質問は、金利や審査、そして商品に関するものです。ですが一般的な内容はこれまでのnoteでも答えていますので、今日は「この記事でしか読めない」Q&Aを紹介していきたいと思います。

夫が借りているローンを妻名義に変更できる?

1つ目は住宅ローンの債務者変更についての質問ですね。回答ですが、単純に債務者を変更するのは難しいといえます。

代替案として、別の銀行に借り換えれば債務者を変更することはできます。ですが、借り換えの際は審査がありますので、必ずしもできるとは限らないのが注意点です。奥様に安定した年収があるかどうかなどがチェックされますし、名義変更する理由を聞かれる可能性もあります。

あわせて不動産の所有者の名義変更も必要で、これは「負担付贈与」に相当しますので、贈与税がかかる可能性もあります。税理士や税務署へ事前に確認しておくことがオススメです。

両親のために買う家に使える住宅ローンは?

利用できる銀行は限られますが、対応した住宅ローン商品はあります。代表的なのがフラット35の親族居住用の住宅ローンです。ただこれは固定金利で金利は高いです。

それ以外ですと、三菱UFJ銀行、SMBC信託銀行、東京スター銀行がセカンドハウスローンを提供しています。このあたりを比較検討していくのがよいと思います。

妻の死亡後に返済が滞らないか?

ライフプランニング全体にもかかわる質問ですね。

夫の給与で家計を回している家庭でも、妻が病気になった場合は、看護のために時短勤務にしたり、小さい子どもがいる場合は保育園などへの送迎が必要になったりする可能性があります。その分、年収が減ってしまうリスクが一定程度あります。

できることはさまざまですが、専業主婦家庭でも夫がある程度の家事・育児をできるようにしておくなど、夫婦であらかじめ話し合っておくことが大事です(私もこの点は肝に銘じたいと思います!)。

投資はなにをやればいい?

個別のサービスまでは詳しくないので、一般論として回答していきます。

これから資産をつくる方(資産形成時期の方)であれば、米国株のインデックス投資がベストです。インデックス投資の利点は投資スキルによる差が出ないことで、大外しせず、比較的安定的に収益が得られます。

ある程度資産ができた場合は資産活用に転じて、例えば高配当株などの個別株に投資してもいいと考えています。ただ、安定収益を上げるには目利きも必要で、勉強してから取り組むのをオススメします。

また勝ち馬に乗るという考え方で、投資先は日本株よりも将来性が高い米国株が良いのではないかと思っています。

転勤の間に賃貸に出す場合は?

住宅ローンの返済期間中に転勤が生じたとき、家を賃貸に出しておくという選択肢があります。ただ銀行は、住宅ローンの物件を賃貸に出すことに難色を示すことが多いのです。転勤の可能性がある人にとって、賃貸に融通が効くかどうかは銀行を選ぶポイントの1つです。

この場合、個人的な意見ですが・・・、私であればA地銀を選びます。実績があることは重要で、口約束や雰囲気を根拠に意思決定をするのは難しいからです。この場合、金利は安心料として割り切るのがベストではないでしょうか。

産休や勤務地との距離は審査に影響する?

審査に落ちてしまった理由には、産休と勤務地までの距離の影響が大アリです。

産休期間中の審査は、その後の復帰について厳しく評価されがちで、年収を割り引いて考えられてしまう可能性が非常に高いです。まして職場と物件の距離が片道2時間半ということで、銀行からは「本当に復帰するのか?」と疑いの目で見られてもおかしくありません。

アドバイスとしては他の銀行も探して、銀行に復帰の見通しまでをきちんと説明したほうがいいと思います。例えばリモートワークができるなら、それを伝えれば審査に通る確率は上げられると考えられます。

フラット35は申込先にかかわらず同じ?

フラット35は申込先によって内容が実は違います。しっかり選ぶようにしましょう。

1つ目は融資手数料です。多くのところは2%程度ですが、0.8~1%程度の金融機関もあります。

2つ目は貸出金利で、下限の金利で貸し出しているのは半分くらいの金融機関です。残り半分はそれよりちょっと高いので、きちんと比較しないと損してしまいます。

3つ目は、住信SBIネット銀行やARUHIは独自の保証型商品を展開していて、頭金を入れると金利が下がったりします。そういった商品も比較対象に加えてみるといいでしょう。

50年ローンのメリット・デメリットは?

メリットは「期限の利益」を得られることです。聞き慣れない言葉ですが、重要な概念なので例で解説しますね。

例えば1億円を借りたとして、返済日が明日なのか、50年後に返せばいいのかでは、その間にできることが違うことがわかると思います。50年の猶予があれば投資や事業で増やしていくチャンスがあります。でも、明日と言われたらそのまま返すしかないでしょう。このように、借り手にとっては返済期限が長いほうが嬉しいという考え方ができます。これが期限の利益というものです。

ですので、35年ローンより50年ローンのほうが期限の利益は大きくなります。また、団信の保障期間も長くとれるので、その分お得です(団信は重要なポイントで、他のnoteでも解説しています)。

デメリットは金利が高くなる場合があることでしょう。ただ、差が小さければ50年ローンを選ぶのもありだと思います。

借りた銀行が統廃合されたら?

銀行の統合についてはそこまでの心配はいらないというのが私の見立てです。契約者保護という観点からも、統合された場合でも金利条件は引き継がれ、契約者に不利益となる契約変更は原則として行われません。

後半は基準金利が統合後に上がりやすくなってしまうことを懸念しているように思いますが、要するに「銀行によって変動金利の上がりやすさは違うのか?」という内容ですので、それを解説したこちらのnoteもご覧ください!

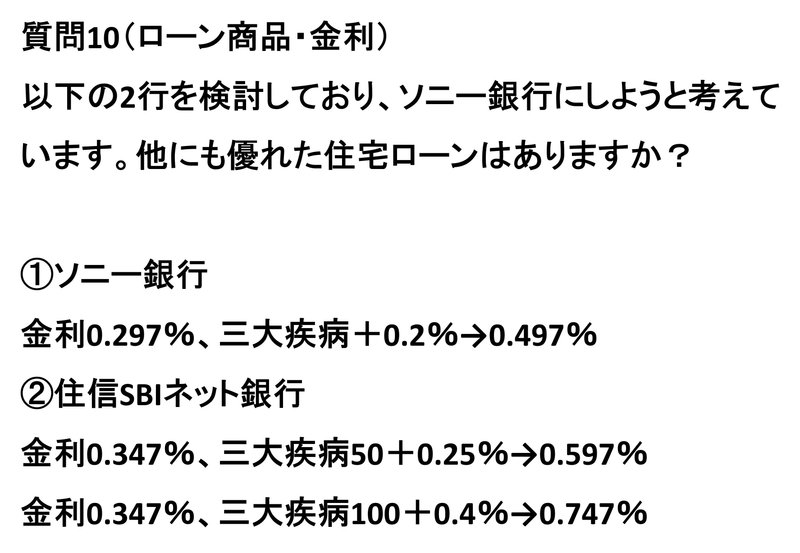

審査申し込みにオススメな3行目は?

最後はちょっと個別的な質問です。結論としてはソニー銀行でいいと思います! 審査を3行程度申し込む方も多いので、もう1つオススメをあげるならauじぶん銀行を検討しても良さそうです。(質問者が記載されている金利は少し前の金利です。現在の最新金利とは異なりますのでご注意ください。)

「モゲチェック」【PR】では変動金利ランキングや団信の比較もできますので、比較検討にご活用ください!

金融教育は住宅ローンから始まる

以上、この記事では10個の質問に回答してきました。個人的に思うのは、今話題の金融教育は「住宅ローン選びから始まる」ということです。例えば審査ではライフプランニングや「銀行からどう見られるか」を考えますし、ローンの比較では金利の概念や保険である団信を比較します。そして変動金利で借りて投資にも回していく考え方も必要です。また、住宅ローンを借り続けるメリットを理解するには、先ほど説明した期限の利益の概念も重要ですよね。

住宅ローンは金融商品としては地味な商品かもしれませが、その選択や活用にはかなりの広がりがあるので、ぜひ住宅ローンを通じてお金についてもっと学んでいきましょう!

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?