年収500万円で3,500万円のマンションは買えるのか?

どうも、モゲ澤です! 「家を買おう!」と思っている方に話を伺うと、皆さん自分がどれくらいの価格の家を買えるのか(買ってもよいのか)が気になっているようです。

最近はとくに、不動産価格が上がっているというニュースがよく流れていますよね。ですので、そもそも住宅ローン審査に通るのか、買えたとしても余裕を持って返済できるのか・・と心配になる気持ちはとてもよくわかります。

そこでこのnoteでは、具体例として「年収500万円で3,500万円の家を買うとどうなるか?」をシミュレーションしてみましたので、ぜひ参考にしてみてください。

そもそも審査に通るのか?

まずは年収500万円で3,500万円の家を買おうとしたときに、フルローンでも住宅ローンの審査に通るかを検証していきたいと思います。

住宅ローンの審査では「返済比率」が重要な指標です。これは年収の何%をローン返済にあてるのかを意味しています。収入は額面、ローン返済額は実際の金利よりも高い3~3.5%程度の金利(審査金利)で計算されます。

たとえば、年収480万円で3,000万円の借入だと、収入は毎月40万円、審査金利で計算したローン返済額は毎月約12万円となります。

この場合の返済比率は約30%です。

返済比率は低いほうが承認を得られやすく、目安としては、返済比率35%以下であればだいたいOK(青信号)です。35~40%だとやや厳しく(黄信号)、40%を超えてくると難しい(赤信号)と言えるでしょう。ですので返済比率30%なら問題ありません。

また、もっと簡便な方法としては、ローンが年収の何倍かに置き換えた年収倍率が役立ちます。

年収倍率で考えたとき、年収の7倍までなら青信号です。ですので、「年収500万円で3,500万円の家を買う」という場合、審査承認はおそらく得られます。

ただし、住宅ローン以外にも借入があると話は別です。例えばマイカーローンやカードローンなどで毎月4万円の返済があると、これらが合算されるため、返済比率は40%を超えてしまいます。こうなると審査はおそらく通りません。住宅ローン以外の借入がある場合はここに注意する必要があります。

なお、こちらのnoteでは年収ごとの青信号・黄信号・赤信号のローン借入額について詳しく解説しています。あわせてご覧になってください!

年収500万円の場合を抜粋すると、3,600万円までは青信号、4,100万円までは黄信号、それ以上は赤信号です。

家計が回るかどうかの簡易診断

住宅ローンを借りられれば家は買えますが、余裕のある生活ができるかは別問題です。続いては、年収500万円で3,500万円の家を買った場合に、家計が回るのかどうかをチェックしていきたいと思います。

今回はその方法として、次の簡易診断をしていきます。

月収から税金等(所得税・住民税)と住宅費用を控除

その手残りで余裕ある生活ができるか

年収500万円の場合、毎月の給与は約42万円。税金等を差し引くと手取りは33万円です。

3,500万円を変動金利0.45%で借りたときの毎月返済額は9万円、管理・修繕積立費で3万円、固定資産税と火災保険料も月割で勘案すると、手残りは20万円になります。つまり、この20万円で食費や教育費などを賄っていく必要があります。

では、一般的な年収500万円の世帯の支出を見てみると・・・

各費目を合計すると24万円となっています。手残りが20万円ですから、これでは赤字です。そうすると、昇給や共働きによって収入を増やすのか、35年を超えるローンを組んで毎月の返済額を減らすのか、もしくは支出を減らす必要が出てきます。

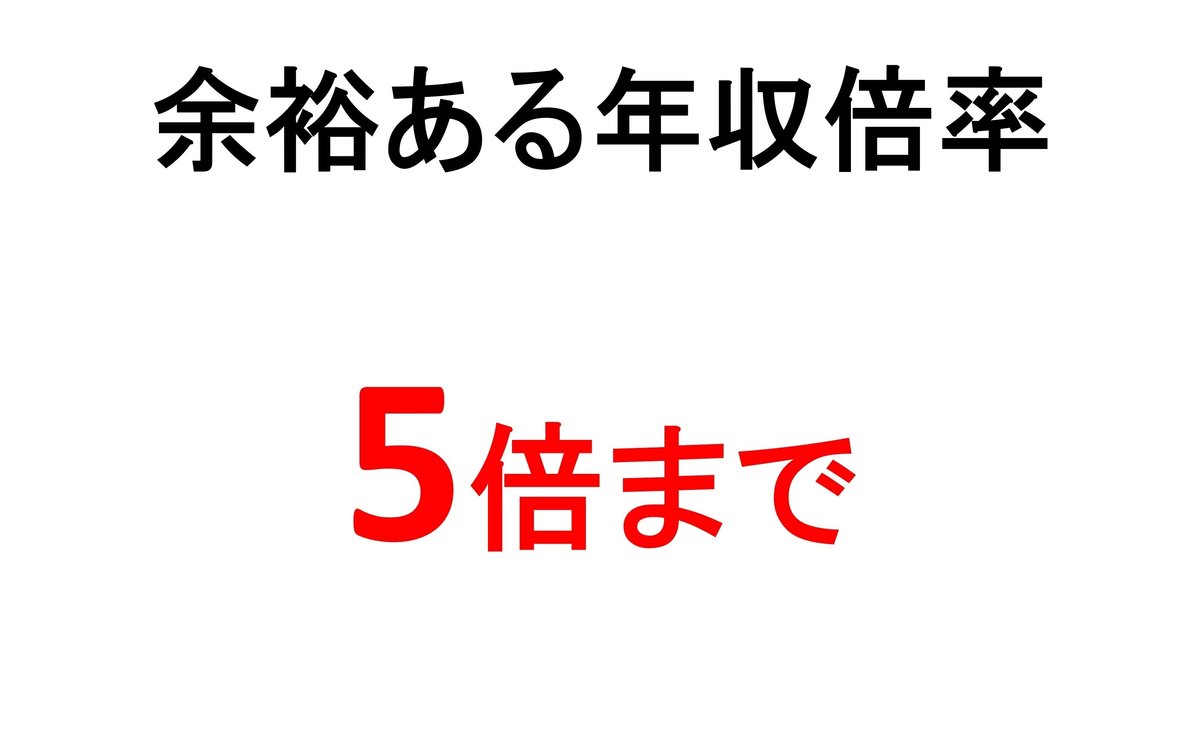

以上の結果からも、年収500万円で3,500万円の家を買う(=年収倍率7倍)は審査には通りますが、余裕をもった家計にするのは難しいです。私の個人的な感覚も含めると、余裕を持った家計にするには年収倍率は5倍までが目安だと思います。

5~7倍になると家計の見直しの必要が出てきて、7倍を超えてくると審査に通らない可能性すら出てくる・・・と考えておくといいと思います。

結局、①高額ないい物件を追求すると家計がキツくなりやすく.②家計の余裕を優先すると物件に妥協する点が出てきます。

ここに悩む方は多いと思いますが、①を選ぶなら、好立地(駅徒歩1~3分など)を重視した物件選定の戦略(売却時に値崩れしない出口戦略)が必要です。②については、「住めば都」という言葉がありますから、その地域や物件の良いところを見つけていく工夫ができれば、選択に納得感があるのではないでしょうか。

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?