住宅ローンは年収別にいくらまで借りられる? 余裕のある返済額は?

どうも、モゲ澤です! 突然ですが、皆さんはご自身の年収でいくらまで住宅ローンを借りられるか知っていますか?

多くの方は家を買うときに住宅ローンを借ります。その際には、

・銀行はいくらまで貸してくれるのか?

・いくらなら余裕を持って返せるのか?

この2点を正しく知っておくことが非常に重要です。そこでこのnoteでは、これらを年収別に徹底解説していきます!

住宅ローン審査に重要なのは「返済比率」

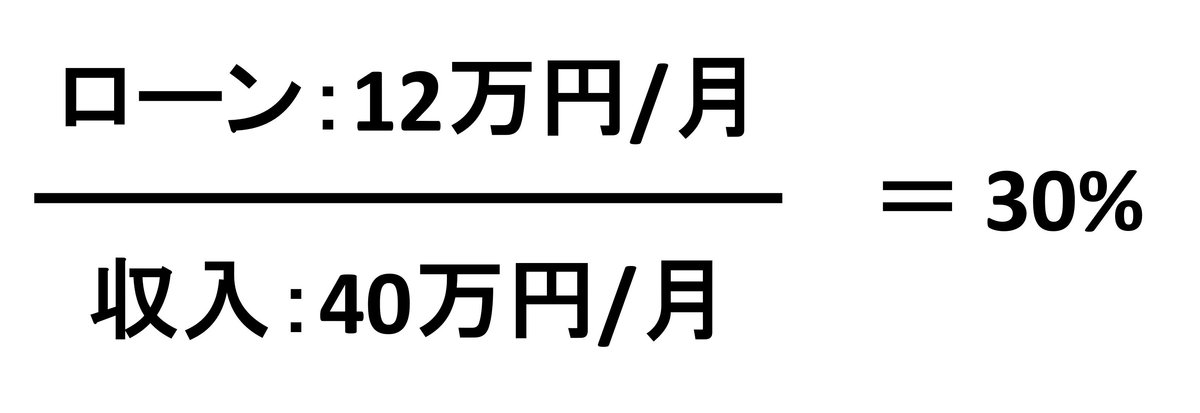

銀行がローンを審査するときに重要な指標になるのが「返済比率」です。

「年収の何%を住宅ローンの返済にあてるか」を見るもので、「住宅ローンの返済額÷税引前の額面収入」で計算されます。

注意点ですが、返済比率の計算に用いられる金利は、実際よりも高い審査金利(3~3.5%)です。高い金利で審査するのは、金利上昇した場合でも家計が返済に耐えられるかをテストする意味があるからです。

例えば年収480万円で3,000万円を借りる場合、審査金利で計算するとローン返済額は月12万円ほどになります。そのためこの例では返済比率は30%といえます。

返済比率が高くなるとローンの審査に通らなくなってしまいます。基準は銀行によって多少差があるため、ローンが通るかどうかの目安として「青信号」「黄信号」「赤信号」で示してみました。

35%以下であれば大丈夫なことが多く、35~40%だとだんだん厳しくなってきます。40%を超えると審査が通らないことも多いです。この信号の色を基準として頭に入れておいてもらえればと思います。

銀行が貸してくれる上限は年収の7~8倍まで

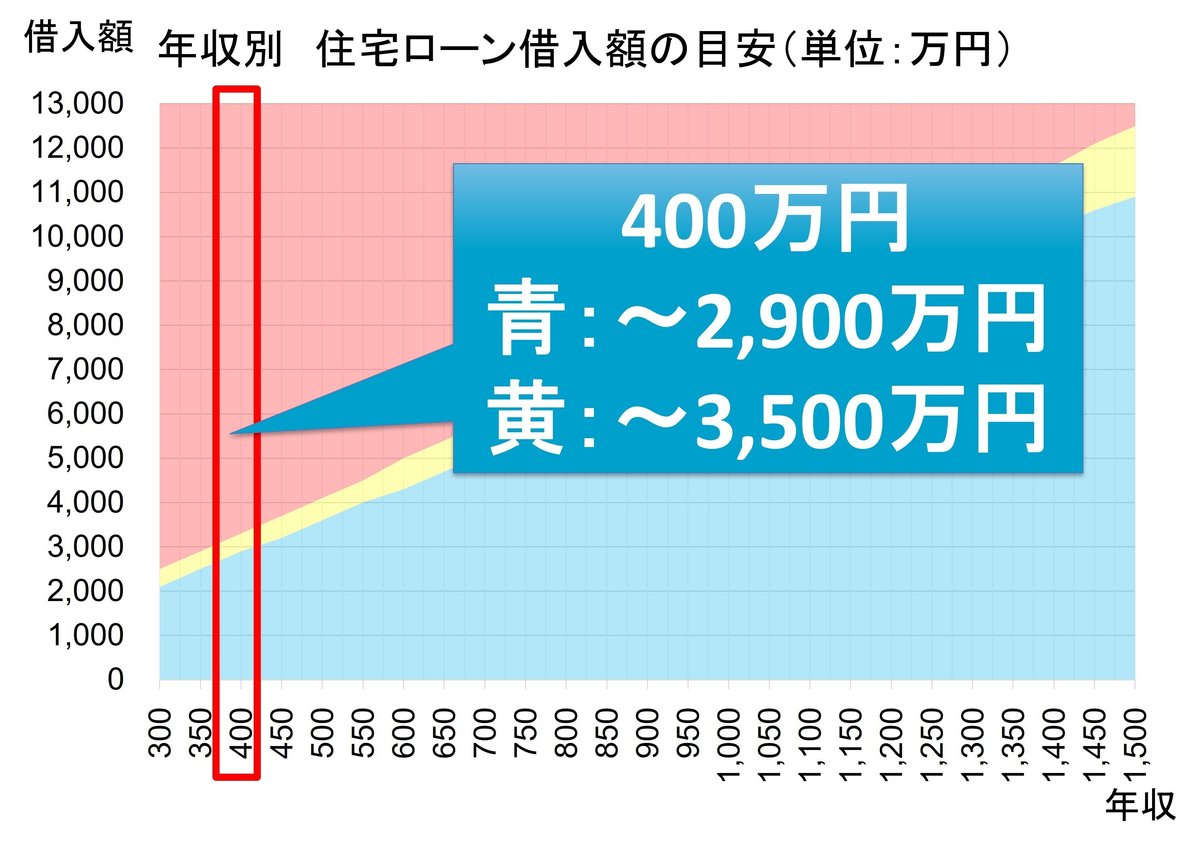

では、これに基づいて年収別に上限を見ていきましょう!

まずは年収400万円の場合です。このグラフでは、縦軸を借入額、横軸を年収として青信号・黄信号・赤信号の範囲を示しています。年収400万円の場合の結果は、借入額2,900万円までは青信号、3,500万円までが黄信号でした。

続いて年収500万円だと、3,600万円までが青信号、4,100万円までが黄信号。

年収600万円だと、4,300万円までが青信号、5,000万円までが黄信号。

年収800万円だと、5,800万円までが青信号、6,600万円までが黄信号。

そして年収1,000万円だと、7,300万円までが青信号、8,300万円までが黄信号です。

さらに収入の高い年収1,200万円の場合は、8,700万円までが青信号、1億円までが黄信号となります。

つまり1億円の物件(億ション)をローンで買おうとすると、最低でも年収1,200万円はないと審査が厳しいということになりますね。

また、「住宅ローンの借入額が年収の何倍か」を意味する言葉として「年収倍率」という表現もよく使われますが、以上の結果を踏まえると、下図のように年収7倍までが青信号、7~8倍が黄信号、8倍以上が赤信号の目安とも言えます。

この目安は計算が楽なので覚えておくといいでしょう。

いくらまでなら余裕をもって返済できる?

ここまでは「銀行が住宅ローンをどれくらい貸してくれるのか?」という話でしたが、それと「どれくらいまでならゆとりを持って返せるか?」という話はもちろん違います。

ですので、借りる前に返済のシミュレーションをしておくことが非常に大事です。その「簡易診断」の流れを紹介したいと思います。

月収から税金と住宅費用を控除する

その手残りで余裕ある生活ができるかをチェックする

年収300万円から1,500万円の家計で、仮に黄信号ギリギリである年収の8倍の住宅ローンを借りた場合で手残りを計算してみたのが下図です。

この最下段にある手残りから、教育費や食費、交通費、保険料、投資資金、レジャー費などを捻出できるのか・・・と考えてみてください。家計によって異なると思いますが、この金額でそれらを賄えそうになければ、この金額のローンを組むのは危険です。

なお、簡易診断で厳しそうなことがわかった場合の対策はおもに3つあります。

1つ目は収入を増やすことで、昇給してから買う、共働きで買う、パートタイムから正社員になるといった手があります。

2つ目は支出を減らすことで、たとえば都市部であれば車を手放して、必要なときにカーシェアで借りるなどの方法があるでしょう。

この2つを考えても厳しいのであれば、予算を減らすことを考える必要があります。地域を変えたり、最寄り駅からの距離が遠い物件までを視野に入れたりしてみましょう。

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?