7月22日(月)~7月26日(金)の見通し

■まず初めに流し読み

◆日本時間14日朝に発生したトランプ氏銃撃事件から相場がギクシャクするリスクが囁かれたが、特段株式市場に反応は無かった。

また共和党大会も無事開催され、副大統領候補にバンス氏が指名された。

銃撃事件からの力強い生還を見せたトランプ氏が有利…になると思いきやそうではなく、未だバイデン大統領との支持率は僅差に留まっており大統領選挙の結果はより見づらくなった。

トランプ氏が就任した場合の金利や株価動向を探る動きもあるが、2016年とは金利も物価上昇率も異なる現在、様々なシナリオが考えられるためあまり神経質にならなくても良いと思われる。

◆ここ最近の弱い経済指標とは対照的に、米国の小売売上高は強い結果となった。

特にGDPの算出にも関わるコントロールグループは前月比+0.9%と強かったが、これがトレンドとして表れるかは不明なことから金利市場はほぼ反応しなかった。

◆ECB (欧州中央銀行) のラガルド総裁は政策金利の据え置きを決定したが、次回9月での会合はデータ次第 (同氏はワイドオープンと表現) とし中立の立場を維持した。

米国よりも政策金利が低く、また緩やかな利下げが予想されているため、2025年以降に欧州での賃金上昇ペースが大きく鈍化する前提が間違っていなければ、欧州での「利下げが早すぎてインフレ再燃パターン」を心配する必要はないと見られる。

◆今週はGDPとPCE、更にグーグルとアマゾンなどの決算が控えている。

半導体企業であるASMLのガイダンスが市場の期待を満たさなかったことで株式も全体的に軟調気味だが、一度耐えて上へ向かうかには注意を払いたい。

◆米国の株価指数は横ばい、10年金利は上下しながらも全体的には緩やかな下落が継続。

香港ハンセン指数は買い場が近いが反発を確認してから、日経は「半導体銘柄の上昇」と「円安」の推進力が両方つぶされているため横ばいを想定。

ドル円も一度横ばいと見る。

■先週の振り返り

◆銃撃事件と共和党大会、「もしトラ」と今後の株価推移

今月14日朝 (現地時間13日午後6時11分ごろ)、トランプ氏がペンシルベニア州での選挙集会の会場にて演説中に銃撃される事件が発生しました。

当日は共和党大会 (15日~18日) 前のラストスパートをかけた集会であり、本来午後5時に始まる予定の演説が1時間ほど遅れて開始、わずか10分後に銃声が鳴り響きトランプ氏は右耳を負傷する事態となりました。

この銃撃により聴衆にも死傷者が出ましたが、当のトランプ氏は病院に搬送後数時間で退院、15日にウィスコンシン州ミルウォーキーにて開催された共和党大会に出席し無事に共和党の正式な大統領候補として指名されています。

また週明けの株式で暗殺未遂の影響が出ると一部で噂されましたが杞憂に終わり、ひとまず銃撃事件については何事もなく消化されました。

その共和党大会では代議員 (11月の大統領選挙にて実際に投票する人々) が大統領候補を投票にて決める途中、トランプ氏が自身のSNSであるトゥルース・ソーシャルにて「米国副大統領の地位に最も適切な人物は、偉大なオハイオ州のバンス議員だと決断した」「バンス議員は我々の憲法のために闘い、我々の軍隊とともに立ち、私の『米国を再び偉大な国へ』(MAGA) の目標を実現するため全力を尽くすだろう」と投稿し、正式に39歳のJ.D.バンス氏を副大統領候補として指名しました。

(左から: トランプ氏、バンス氏、バイデン大統領、ハリス氏)

共和党からはトランプ氏とバンス氏で確定した

一方の民主党はバイデン大統領の行く末がどうなるか

まだ確定していない

バンス氏は2022年11月の中間選挙にてオハイオ州から上院議員として当選、政界へ進出しましたが、それまでほとんど人気のなかった同氏を同年5月の予備選 (中間選挙にて党内の候補者を絞る選挙) 前にトランプ氏が推薦、共和党の候補として戦うことで一気に知名度を上げました。

2016年に出版された自らの著書「ヒルビリー・エレジー」はかつて製造業の町として栄え本人も育ったオハイオ州ミドルタウンの凋落、薬物中毒である母親との荒れた生活からの逃避、そして祖母に引き取られてから周囲に助けられ成功を掴んだストーリーを描き映像化もされるほど大ヒットしましたが、それゆえに同氏の価値観は「トランプ氏のメッセージとアイデンティティを強化する候補者」とされるほどトランプ氏を信奉することが知られています。

また同氏は2016年にトランプ氏を「文化的ヘロイン」と批判した時期もありましたが、2022年中間選挙にてトランプ氏を信奉するまでに変貌し現在は「トランプ氏以上にMAGAを支持している」と言われるほど過激な場面も見られます。

一例として同氏の主張によると、ロシア・ウクライナ戦争では「ウクライナはロシアへの領土割譲を受け入れるべき」「この戦争を終結させ中国との問題に集中したい」とトランプ氏よりも強硬的な外交を行おうとしており、またもし今年11月の大統領選挙にてトランプ氏が当選すれば「トランプ氏の第一後継者」となる可能性が高いと思われます。

共和党大会にて17日に行われたバンス氏の指名受諾演説はこれらを反映したものとなり、銃撃後に論調を「民主党の批判」から「国民の団結」へ舵を切ったトランプ氏を支持すると共に、安価な中国製品が米国内の製造業を苦しめていると話し、スイングステートと呼ばれる激戦州の中でも製造業が盛んなウィスコンシン・ミシガン・ペンシルベニア州の名を挙げながら米国第一主義を掲げるトークを披露しました。

ところで銃撃事件の後に「トランプ氏の支持率が高まる」との意見が一時的に市場を席捲しましたが、各メディアの調査によれば未だバイデン大統領との差はほとんど広がっていません。

トランプ氏優位は続くものの、バイデン大統領を大きく引き離す状況になっていないのが現状です。

テレビ討論からバイデン大統領が劣勢になった

しかし銃撃事件でトランプ氏が決定的になったとは言えない

バイデン大統領の身の振り方によってはまだ再選があり得る

例えばロイターとイプソスの世論調査 (銃撃事件後) では「トランプ氏へ投票する」が43%、「バイデン大統領へ投票する」が41%と僅差のままであり、ここに無所属で出馬するロバート・ケネディ氏 (上図ではKennedy) を加えてもほとんど違いがないことが明らかとなっています。

また「もしバイデン大統領が退陣し、現副大統領であるカマラ・ハリス氏が大統領候補者として立候補したら」というシナリオでもトランプ氏との支持率は僅差であることから、一概に共和党が勝利すると決めつけるのは時期尚早と言えるでしょう。

ただしこの結果はバンス氏が正式に副大統領として決定した当日の調査であることに留意が必要です。

当時の調査にて米国人のおよそ過半数が「バンス氏を知らない」としており、また同氏に対するイメージでは否定的に見る向きがやや多いこともあり、トランプ氏のスタンスを良くも悪くも増幅するバンス氏の立ち回りによってはバイデン大統領の陣営に有利に働くことも十分考えられ、そのような意味で大統領選挙の結果はまだ行方知らず、と言えるでしょう。

さて現在のトランプ氏及びバイデン大統領の人気が拮抗する中、もしもトランプ氏が当選すれば株価や金利、経済にどのような影響があるか?(もしトラ) が一部にて議論されています。

それぞれの指針は経済に与える影響もまちまち

これに加え「どれだけの熱量を注ぐか」も測れないため

あくまでも参考程度に留めるのが良さそう

例えばトランプ氏は自国経済を活性化させるためにドル安を標榜していますが、FRBに対し利下げを迫ることや中国及び他国からの輸入品に関税を追加で課すこと、また法人税などの減税政策を無期限で延長するなど、様々な目標がある中でそれぞれの効果は一律に「ドル安」「ドル高」と定義することは難しいと見られます。

恐らくトランプ氏としては「米国民の苦労を強いられる労働者に刺さる内容」を理想として掲げながらドル安へ誘導、貿易黒字を達成することで国内産業を活性化したい思惑をファーストプライオリティにしていると考えられますが、その「内需活況 + 貿易黒字」、更にバイデン大統領下で最も問題視された「インフレ鎮静」を同時に達成するには様々な副作用が伴います。

あくまで試算ですが、トランプ氏の主張内にある対中関税+60%、他国の全輸入品に一律+10%の関税をかけた場合、全世界の実質GDPは-0.3%、更に中国は強烈な関税により同1%を超える影響が出るとされ、ただでさえ消費が冷え込む中国に対し事実上の経済制裁を追撃するとする向きも出ています。

またこれらの関税引き上げにより米国は今までより高い製品を選択する羽目になり物価が上昇、米国内の実質GDPも-0.5%となることでかえって国内の需要を冷やしてしまうリスクも考えられるでしょう。

加えて米国は中国に対し様々な産業製品 (半導体など) の輸出規制を敷いていますが、中国も米国への輸出を減らすことで互いに経済的な摩擦が発生しています。

事実、2023年米国の輸入における中国製品の割合は15%ですが金額で言えばここ10年で最も少ない4480億ドルほどであり、トランプ氏が再選されるならばその割合が2025年に10%前半まで落ち込む、とのシミュレーションもされているのが現状です。

それまで輸入1位を占めた中国は米国との摩擦により

2位のメキシコや3位のカナダに割合で追い抜かれつつある

また金額も落ち込みが大きい

出典: TRADING ECONOMICS

更にトランプ氏が第一期目を務めた2017年は長期金利 (米国10年金利) が下落トレンドにあり、かつFRBがそれまでの低金利政策から利上げを行う途上にあったため、トランプ氏が理想とした当時のドル安は2018年初めごろまで続いたのち政策金利の上昇と併せて再びドル高へ傾いたことがありました。

これは財政政策 (政府主導の経済政策) よりも金融政策 (中央銀行主導の経済政策) が今日の経済へ与える影響が増した故の現象であり、トランプ氏がドル安を望もうとも「ドルの強さは金融政策次第」となることが証明された出来事でもありました。

2016年ごろは政策金利が10年金利を下回っていた (金融緩和的)

一方現在は政策金利が上回っている (金融引締め的)

一昔前とは異なり金融政策の運びで経済の善し悪しが決まる中

トランプ氏にとって利下げは「ドル安」と「内需活況」を同時に起こす

夢のようなツールとなり得るだろう

翻って今日の政策金利は10年金利より高い位置にあり、市場では「FRBが政策金利を高く維持しすぎて経済を冷やしてしまう」リスクが意識されつつあります。

これは近い将来の政策金利引き下げからドル安になることを示唆しており、奇しくもトランプ氏にとって好都合な局面となりそうです。

これらより、もしトランプ氏が当選すればFRBの利下げに乗じてドル安を達成しながら経済を活性化、その中で長期的に金利上昇となり得る指針や政策を小出しに行うことで「金利の下落と上昇要素を打ち消すような」政策を行うと推測されます。

ただし未だトランプ氏が確定的な人気を誇らない中、市場は大統領選の材料に対しほとんど反応せず、また仮にトランプ氏が就任しても円安・円高の行方は日米の金利差に左右されることもあり、一部で「トランプ・トレード」と呼ばれる (トランプ氏に反応する) 株価・金利の動きはほぼ無視できると考えられます。

最後にトランプ氏が勝利する場合、及びバイデン大統領が継続して二期目を務める場合、それぞれの株価の動きを軽く見てみます。

(青: 現職政党が勝利、黄土色: 現職政党が敗北)

現職政党 = 民主党 ≒ バイデン大統領

今年の動きを見れば圧倒的に「民主党勝利」の可能性が高い

ただし年初からハイパフォーマンスな株価が調整を経るとすれば

9~10月が絶好の機会であり、またバイデン大統領が退陣する可能性もある中

「どちらが勝つか分からないような不確実性を嫌う」マーケットが下落すれば

秋から冬にかけて良い買い場が提供された、と解釈することもできる

今年前半までの動きは「バイデン大統領が勝利する」株価推移でしたが、トランプ氏の刑事訴訟が自身への逆風とならなかったこと、テレビ討論会で高齢問題を露呈したバイデン大統領が不利になったことなど、時が進むごとに選挙戦の結果が見えなくなりつつあります。

ただし支持率がわずかながらも一貫して逆転した6月のテレビ討論会を一つの区切りとすれば「1~6月は上昇 (上図、青線)、7月~12月は調整を経て再上昇 (上図、黄土色線)」のハイブリット的な株価推移が最もらしいと言えそうです。

特にS&P 500は年初から+15%を超えたハイペースでの上昇を記録しており、株式相場はどのようなニュースでも「調整の材料」にしたいと考えているでしょう。

また時が進むごとに不確実性 (トランプ氏とバイデン大統領のどちらが当選するかに加え、バイデン大統領は退陣せずに戦い切るのか?との懸念) が増す中、大統領選挙の雲行きが見えなくなるごとに株価上昇の勢いは削がれやすいと予測されます。

18日にはバイデン大統領がコロナ検査にて陽性と診断されたことも含め、まだまだ大統領選挙の結果は見えづらいでしょう。

そのような中で「健全な調整」が到来した後、大統領選挙で勝者が決まると同時にクリスマスラリーも十分に期待できると考えれば、年末に「今年も悪くない相場だったなあ」と笑って振り返ることが出来るかもしれません。

◆経済指標の定点観測など

16日に発表された小売売上高にも注目が集まりました。

前回+0.3%、予想-0.3%とされた小売売上高は前月比±0.0%と発表され市場予想を上回る結果となりました。

内訳は前週の消費者物価指数 (CPI) と同じようにガソリンスタンドが下落をけん引し、価格の高い自動車・部品も前月比-2%と大きく弱含んでいます。

その一方でオンライン小売は好調であり、エネルギー分野以外は比較的堅調な消費が確認されました。

ガソリンスタンドや自動車が下落を引っ張る一方、それ以外の消費は

そこそこ堅調と言える結果に落ち着いた

出典: マネックス証券

前月比は振れ幅が大きいが、前年比でみると

かつての熱狂は過ぎ去った

特にコントロールグループと呼ばれるGDPの算出に重要な指標が予想+0.2%に対し前月比+0.9%と大幅に上昇したことは一時話題となり金利も上昇しましたが、発表時の市場は「ここ最近弱い経済指標が続いてデフレを心配したけど、まだまだ消費は堅調なんだ」と株価も安定の動きを見せ、上昇した金利もザラ場にて戻される形となりました。

このような意味で市場は「弱い経済指標が続けば不況を意識しBad newsとなる」ような雰囲気も醸し出しており、以前よりも「強い経済指標 = 株価売り」の関係性が薄れていると考えられます。

また17日に発表された米国の住宅着工件数も前月比で増加していますが、直近数か月は鈍化傾向にあり、以前の物価指数にて家賃が下落したことも含め特段心配する必要はないと思われます。

他方、18日には欧州にて政策金利が発表されました。

前回の会合では「お試し利下げ」を行いましたが、今会合では予想通り政策金利の維持を決定しています。

これにより欧州も連続利下げを行う流れよりも「都度受け取るデータを見ながら金利を引き下げる」FRBの方針と概ね沿う形に落ち着いています。

急速に上げた政策金利は今や利下げサイクルの初期に突入した

米国とは異なり、広く多様な国をまとめるECBは概して

成長率が低いながらもインフレが上振れやすい状態にあり

米国ほどイージーな金融政策は打てないと考えられる

声明文ではサービスインフレが高止まりしたことを指摘し連続利下げを否定しながら、その後の記者会見にてECB・ラガルド総裁は「経済成長に対するリスクが下方に傾いている」「(中国や米国間の) 貿易摩擦の激化によりユーロ圏の成長は圧迫されるだろう」と必要であれば利下げをするスタンスを述べていました。

また「9月にどのような措置を講じるかはワイドオープン (未確定) だ」とすることで中立の姿勢を継続していますが、市場は今会合を受けて2024年末までに2回、2025年末までに計5回の利下げを織り込み始めています。

米国FRBが今年末まであと3回の利下げを織り込む中、政策金利が1%ほど低いECBはFRBと同ペースで利下げを行うとインフレが再加速する恐れがあり、したがって欧州の政策金利の動きは来年以降も緩やかになると考えられます。

一番上のJul (7月) から会合を重ねるごとにどれだけ利下げをするかのマップ

総じて、ECBはFRBよりもマイルドな利下げになると予想されている

加えて欧州では最近、賃上げ率が高止まりする傾向にありますが、ラガルド総裁は2025年~2026年に掛けて上昇ペースの大幅な鈍化を見込んでおり、現在のスタンスを維持しながら緩やかに利下げを行うならばインフレ再燃の可能性はひとまず排除しても良いと思われます。

19日には日本にて全国消費者物価指数が発表されました。

6月の全国CPIは予想+2.7%に対し+2.6% (前回+2.5%) と前回より強い結果となりましたが、以前まで続いていた電気・ガス代の補助金が半減され、物価が押し上げられたことが関与したと見られます。

また以前より「電気・ガス代の補助金が半減することでコアコア分野 (エネルギー・食料品除く数値) が落ち込むのではないか」とされましたが、ふたを開ければコアコアは前年比+2.2%と先月の同+2.1%よりも上昇、想定より消費が底堅いことが示されています。

コアコア分野が持続して前年比+2%を超えてくれば日銀も利上げしやすいため、今後この良い傾向が続くかで日銀の利上げのペースが早まるか決まると考えられ、引き続き注視していく必要がありそうです。

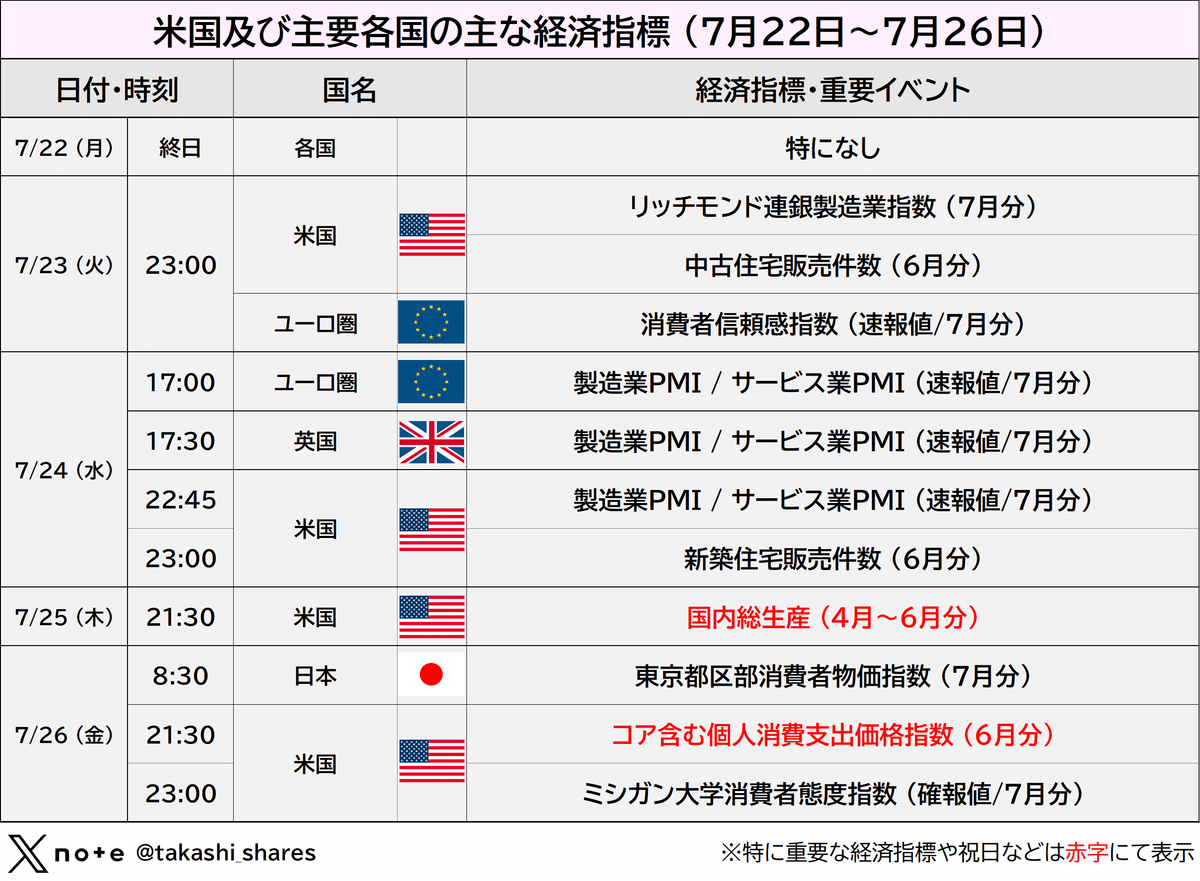

■今週の見通し

今週は火曜に中古住宅の販売件数、水曜に新築住宅の販売件数が控えており、住宅市場の動向を把握する週となりそうです。

また米国の政策金利を決めるFOMCが次週に迫っています。

このFOMCにて重要となる個人消費支出価格指数 (PCE価格) が金曜に発表される予定ですが、その前の国内総生産も含めそれぞれ注意していきたいところです。

先週17日、FOMCメンバーのウォラー理事が「現在の状況として『このままインフレが鈍化し近い将来に利下げを実施』または『全体としてインフレ鈍化がみられるもペースが緩やかであるがゆえに、想定するより利下げが遅れる』のどちらかであると見られる」(抄訳) とする一方、市場は9月の利下げを一方的に織り込みつつあります。

この「9月の利下げ自体が遅れるリスク」に市場はやや鈍感であり、もしパウエル議長が7月31日のFOMCにてそのようなリスクをほのめかせば株価もさらに上値を追いづらくなりそうです。

これとは別に、夏の決算シーズンもいよいよグーグルやテスラ (23日) の発表が行われる予定です。

今シーズンは半導体企業のASMLが市場の期待を超えなかったために相場が軟調になった場面もありましたが、ここで持ち直しが効くかどうかが試されそうです。

※以下チャートは7月19日17時のものです。

◆ナスダック100 (NDQ)

先週の半導体企業ASMLの決算において、来期以降のガイダンス (企業の予測する決算数値) が市場の期待を満たさないためにテック株も下落、つられてナスダック100も久しくまとまった下落を演じました。

今週の国内総生産 (GDP) の発表、及びPCE価格指数の発表後の反応がどう転ぶか未だ不明ですが、グーグルやアマゾンの値動きのインパクトが大きいため、決算と経済指標の両方に気を付けながら進む形となりそうです。

テクニカル的に申し上げれば、今年4月と5月の安値を結んだ上昇トレンドラインの上に未だ乗っている限り「売り」を入れるのはややリスキーと考えられます。

先週木曜の安値である19500付近を下限とした横ばい相場へ移行後、8月のどこかでまとまった調整 (~-10%ほど) が入ると見ています。

想定レンジ: 19500〜20700 (以前の最高値まで)

◆S&P 500 (SPX)

こちらも一時的に下落していますが、値動きの激しいナスダック100と比較すればややマイルドな下落に留まっています。

こちらも昨年10月、及び今年4月の安値を結んだ上昇トレンドラインに乗るかが一つの目安になりますが、今週に限れば仮に5400まで急落しても再び跳ね返される可能性が高いでしょう。

また8月以降の調整相場を考えれば、以前に引き続き買いを処分し、秋以降の買い場に備えるのも一興と考えられます。

なお引き続き、NISAなどの非課税枠で長期投資するケースでは売却する必要は一切ない、と見ています。

想定レンジ: 5500~5670 (以前の最高値まで)

◆米国10年債利回り (US10Y)

ここ最近、弱い指標に反応して下落が続いた10年金利ですが、以前に引き続き時折上昇を挟みながら下落する様子が最も綺麗な形であると思われます。

今週に限れば4.45%を上限とした動きで推移すると思われますが、当分は一貫したトレンドを見せずに上下し、ジグザグを形成しながら4.03%まで降りて来るようなシナリオを想定しています。

想定レンジ: 4.03%~4.45%

◆香港ハンセン指数 (HSI)

香港ハンセン指数は日足で下落、週足で上昇を示唆し続けており、今週の動きには注目が集まりそうです。

少し離れて中国では自国内の経済政策方針を決定する「3中全会」が18日に閉幕しましたが、同国が抱える不動産不況、国進民退 (国有企業が政府の恩恵を受け、民間企業がその割を食うこと)、製造業の活況と対照的な内需の弱さなどに政府が新たな一石を投じるかが注目されました。

声明内では従来の「市場が経済において決定的な役割を果たす」から「資源配分の効率を最適化する」とやや規制寄りな含みを持たせましたが、これらの改革を含む「任務」(具体案は不明) を2029年までに完了するとしています。

また「新たな質の生産力」(科学の先端技術を用いた、付加価値の高いものを生み出す力) の追及を改めて強調しましたが、アナリスト曰く今日の問題を解決する新たな策よりも、現状を強化する継続性に重きを置いた結果だとされています。

3中全会で決定した事項はこれから公開されますが、国家代表である習氏が国を統制する方向へ舵を切り続ければ、以前と同様に中国経済も停滞し続ける方向へ進むと推測されます。

話を戻し、香港ハンセン指数は金曜の安値付近が既に良い買い場であるため、下か上か?と聞かれればやや「上昇」が優勢になると思われます。

引き続き、金曜安値付近 (もしくは17200付近) での反発を見た上で買いを入れる、などが良いと見られます。

想定レンジ: 17200~19000

◆米ドル円 (USDJPY)

ドル円は7月前半の為替介入後に円安への動きが鈍っており、短期的に横ばい相場へ移動したと言えそうです。

ドル円を上下する要素が様々絡み合う事情もあり一概には言えませんが、少なくとも以前のような「日米の金利差に関わらず緩やかな円安が続く」考えよりも「米国の9月利下げ、及び日銀の利上げと連動するような動き」が最もらしいと思われます。

想定レンジ: 155.3~162.0

◆日経225 (NI225)

半導体銘柄の占める割合が多いこと、押し上げる主要因が円安であったことも含め、日経225は先週から逆風が吹き続けています。

未だ週足では上昇トレンドを保っていますが、円安が落ち着いたこと、半導体銘柄の調整がしばらく入りそうなことを考えれば、5月20日の高値である39500付近を下限とした横ばい相場に移動した、と見るのが自然でしょう。

ただし米企業の決算の行方によっては更に下へ掘る可能性があり、値動きが以前より読みづらくなっています。

想定レンジ: 39500~42430 (以前の最高値まで)

◆原油 (CL1!)

原油は三角持ち合いの中で安定していますが、8月以降何らかの事件・ニュースにより上下どちらかへ動く可能性があります。

このきっかけは不明ですが、例えば中東情勢の悪化による原油上昇、バイデン大統領の退陣によりトランプ氏が優勢になるニュース (原油価格を下落させやすい)、8月後半に開催されるFRB・パウエル議長による「ジャクソンホール演説」など、何らかのトリガーが待ち構えているかもしれません。

逆に三角持ち合いから離れても大きく動かないのであれば、冬まで原油価格に大きな変動は見られない可能性が高い、と解釈できるでしょう。

いずれのシナリオも意識したポジションを心がけるとローリスクなトレードになりそうです。

想定レンジ: 72.0~85.0

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

また本稿では分かりやすさを優先するため、金融用語を厳密に使い分けないこともございます。

※特段断らない限り、記事内すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線 (Simple Moving Average、以下MA) を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルは個別銘柄とETF以外、TradingView内のものを使用しています。

よろしければサポートしていただけると嬉しいです!あなたのちょっとしたお気持ちが私の励みとなります!