講義①「若手医師のための 最低限知っておきたい お金の知識:投資/投資信託」

本日は講義「若手医師のための 最低限知っておきたい お金の知識」シリーズの初回です。

私は常勤勤務医で、趣味の読書が高じてFP資格を取得しました。

その中で得た知識の共有のため、この講義を思いつきました。

ですから この講義には、一切の投資勧誘や私個人への利益誘導を含むものではないことを明記します。

安心して(?)お読みください。

講義の目次のうち、本日はNISA / iDeCoがテーマです。

1.必ずやるべきお金のこと

1-1 NISA / iDeCo

1-2 ふるさと納税

1-3 確定申告

2.やってはいけないお金のこと

2-1 電話勧誘の不動産投資

2-2 不要な保険加入

2-3 浪費

3.保管すべき書類

本日の記事の目次

なぜ投資をするのか

NISA(ニーサ)の正式名称は少額投資非課税制度です。

その名のとおり少額から非課税で投資ができる制度です。

iDeCo(イデコ)の正式名称は個人型確定拠出年金で、個人が自分でお金を出して運用して将来の年金を準備する制度です。

つまるところ、どちらも投資のための制度です。

えぇ、いきなり投資・・??

貯金じゃダメなの??

と思われる方もいるでしょう。

私もそうでした。

だいたい医者にもちかけられる投資話は胡散臭いものが多くて。

(すみません個人の意見です。。)

ですが、投資してお金を運用していくことは必要です。

なぜでしょう?

確かに貯金では額面上はお金は減りません。

ですが、インフレによってお金の価値が減ってしまうのです。

ここ最近の物価高はインフレによるお金の価値の減少を感じやすいです。

同じ100円でも昔買えたのに、いまは買えないものって結構ありますよね。

私個人の思い出ではジュースやアイスなんかが代表です。

それって、同じ金額なのに実質的な価値が減っていませんか?

となると、現金の貯金はインフレに負けてだんだん価値を減らしていきます。

ですから、リスクの許容できる範囲で投資してお金を運用せざるをえない のです。

投資はギャンブル??

投資はギャンブルじゃないの?

ですよね。私もそう思っていました。

そして正しい選択をしないとギャンブルになることは否めません。

かく言う私も個別株式投資によって損失を出しています。

初心者がわずか1か月で444万円の資金を注ぎ込み、19万円の損失を出しました。

勉強を続けながら取引を継続していましたが、最終的には損失は40万円を超えました。

まぁよくこの位の損失で済んだものです。

さて敗因を振り返ると、短期売買。

結局はそれが全ての敗因だったと考えています。

下の図を見て下さい。

この図は株式投資の投資期間と、リターンの散らばりを示しています。

1年間だけの投資では 損失は最大-37%, 利益は53%と非常にばらつきが多いです。

しかし、5年10年と時間を経るにしたがい徐々にばらつきが減少しています。

最終的には15年以上の長期投資ではプラスに収束することが示されています。

つまり、この図が示すのは最低でも15年、それ以上の超長期間にわたる投資が重要だということです。

私は今年43歳ですから、働く期間はあと20年程度。

超長期の投資を開始するにはギリギリの年かもしれませんね。

ですが若い先生方はこれからもたくさんの運用期間があります。

その時間を有効に活用して運用してみてはいかがでしょうか?

では株を買えばいいの?

そう思いますよね。

でもどうやって銘柄を選ぶのでしょうか?

私たちが証券会社等を通じて簡単に購入できる上場銘柄は、その数3,946にも及びます(2024/6/28現在)。

その中から適切な銘柄、端的に言えば儲かる銘柄を選び取る方法は容易ではありません。

株式取引には様々な方法があります。

割安な株を狙うバリュー株投資、これからの成長を期待する成長株投資などがその代表です。

また、決算書に目を通して営業利益などの業績を分析する 企業分析であったり、過去のチャートから将来の値動きを予測するチャート分析といった手法もあります。

私も本を読んでは試してみました。

しかし、株式取引を学ぶため、そして実際に取引する銘柄を選定するためにはそれなりの時間的および経済的コストが必要です。

一方でそうしたコストを払って銘柄を選んだとしても、当然株価は自分の思い通りには動いてくれません。

個別株式の取引について強い興味や情熱があれば学習、研究して打ち込めば良いですが、多忙な若い先生方がこうした時間を確保することは困難です。

もうひとつの問題点は、個別株式の投資には資産が集中しすぎるということです。

分散投資は運用における重要なキーワードのひとつです。

「卵はひとつのカゴに盛るな」とは、よく言われる投資の格言のひとつです。

ここでは卵はお金、カゴは個別株式だと考えて下さい。

資産を1種類の株式に全て注ぎ込んだ場合、値上がりすればもちろん大きな利益を生みますが、値下がりの際に多大な損失を生む可能性があります。

ですから、「ひとつのカゴ」に盛らず、複数の銘柄に資産を分散させて、投資のリスクを抑えることが基本的な戦略です。

では、どうやって分散させるのでしょうか?

少し考えてみましょう。株式の最小購入単位は100株です。例えば1,000円の株式でも購入するには100株分の10万円が必要になります。この場合、100万円とある程度まとまった金額でも、購入できる銘柄数は10種類に留まります。

では、このような個別株式投資における株の選定のコストの削減や分散投資を目指すためにどうすればよいでしょう?

私は投資信託が適切だと考えます。

投資信託って??

あぁー投資信託か。。

また怪しげなワードが出てきましたね?

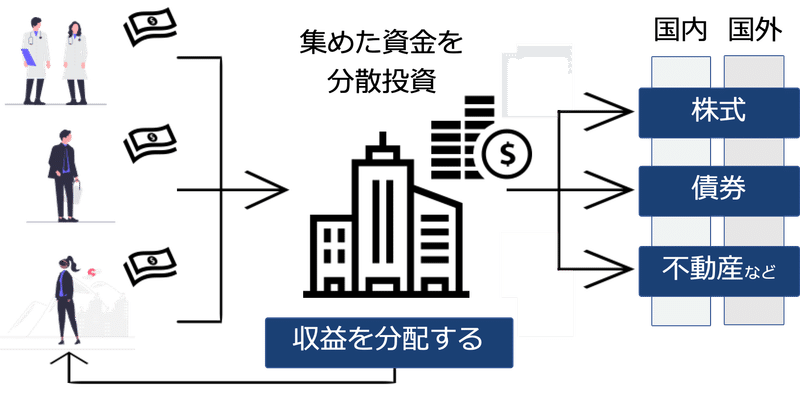

とりあえず下図をご覧ください。

まず投資家からお金を集めて、ファンドと呼ばれる大きな資金を作ります。

この巨大な資金を国内外の株式や債券、不動産などの金融商品に対して分散して投資し、その投資で得られた収益が投資家に分配される、という仕組みです。

『はじめての「投資信託」入門』(著:竹川 美奈子)という本で、投資信託は『専門家が目利きをして、投資信託という「器」に株式や債券などを入れる「詰め合わせ」(パッケージ)商品なのです』と説明されています。

投資信託は株式や債券、不動産、さらには実物商品までも含めた、多様な金融商品の詰め合わせです。

しかもその銘柄の選定は専門家がやってくれます。

つまり銘柄の選定にかける時間のないひとほど適した投資方法だと言えます。

さらに投資信託によって、個人では到底不可能な資産の分散が可能になります。

具体例をひとつ示します。

私も運用している銘柄のひとつに、「eMAXIS Slim 全世界株式(オールカントリー)」という とても有名な投資信託商品があります。

その中で目論見書と呼ばれる投資信託商品の説明書をみてみると、2024年7月時点で投資対象となる国は47か国にも上ります。

また2024年5月の月次レポートでは2757銘柄も組み込まれています。

私は楽天証券でこの商品を運用していますが、この商品はわずか100円から購入できます。

たった100円でさえ全世界の幅広い銘柄に投資ができるのです。それが投資信託の強みなのです。

このように、投資信託は少額の資金でも、非常に優れた分散投資の実行が可能になるのです。

ですから、時間のない若い先生方にとっては投資信託というのは大変魅力的な商品なのです。

あぁーダメだ。

長すぎますね。

全然NISAやiDeCoまで話を持っていけなかった笑

唐突ですが今回はここまで。

次回は投資リスクの考え方、運用のシミュレーションが中心になると思います。

できればNISA, iDeCoまで行きたいですが分量次第かな。。

お読み頂きありがとうございました。

スキやコメントを頂けたらとても嬉しく思います。

また、いやコレは違うよ!という箇所があれば是非ご指摘をお願いいたします。

あぁ、最後に定型分を入れて締めさせて頂きますね。

*この記事はあくまで私の個人的な考えを述べたものであり、投資を勧誘する目的ではありません。いずれの投資方法も損失を生じる可能性があります。最終的な投資判断は、ご自身で決定ください。

また、私は各種制度や法律について専門的な能力を有しておらず、記載された内容の正確性や有益性を保証するものではありません。またこれらの制度自体も今後変わる可能性があります。

したがって、仮に本記事をご参考に投資等を行って いかなる損失が出たとしても一切責任を負うことはできません。全てご自身の判断、責任のもとお願い致します。

この記事が気に入ったらサポートをしてみませんか?