日本経済新聞さま、適用拡大は年金改革の王道です!

皆さま、1か月半のご無沙汰でした。年金界の野次馬こと、公的年金保険のミカタです。巷では、4月から施行される年金制度改正に関する情報をよく目にしますが、私の方では、次期制度改正に向けて、その柱とされている「被用者保険の適用拡大」について取り上げたいと思います。

短時間労働者に対して、厚生年金保険と健康保険といった被用者保険のより手厚い生活保障を付与する適用拡大は、今般の制度改正においては、2022年10月からは100人超、そして2024年10月からは50人超の事業所に対象を広げていくことになっています。

しかし、事業所規模の完全撤廃をはじめ、さらなる適用拡大が必要であるということは、ここで繰り返し訴えてきたとおりです。

ところが、3月23日の日本経済新聞朝刊(電子版は3月22日)に掲載された下の記事は、適用拡大の意義を理解していない、企業目線の内容で、これでは「日本経済界新聞」と呼ばれても仕方ありません。日経については、今般の改正について、一般の読者に向けて分かりやすく、的確に解説している記事が多かったのに残念です。

それでは以下に、この記事の誤解を招く部分を挙げて、解説していきたいと思います。

国民年金1号被保険者の実態は?

年金や医療は就業形態で加入する制度が分かれる。会社員の厚生年金は報酬に比例して保険料と年金額が決まる。一方、自営業者らの国民年金は定額の保険料を納め、どれだけ収入があっても年金は満額で月6.5万円だ。

健保にも傷病手当金や出産手当金といった独自の給付がある。これらは自営業者らの国民健康保険にはない。

国民年金の定額保険料を納めている「第1号被保険者」は、主に「自営業者」である、というような解説は、この記事に限らずよく見かけますが、実態は、第1号被保険者の4割が雇用者で、自営業者は2割程度です。

雇用されているにも関わらず、国民年金の1号被保険者で被用者に相応しい生活保障を付与されていない労働者が多くいる、ということを認識する必要があるでしょう。

また、これは言い換えると、社会保険料の事業主負担を避けたい経営者が、社会保険の対象とならない短時間労働者の雇用を進めてきたという背景に問題があるということなのです。

また、現在進行している「全世代型社会保障構築会議」では、雇用者だけでなく、フリーランスやギグワーカーにも労働者としての保障が必要ではないかという議論がされているようです。それについて記事では以下のように述べています。

とはいえ実現には難題がある。例えば、雇用関係がないフリーランスや単発の仕事を請け負うギグワーカー。発注元企業に保険料負担を求めるのはさすがに無理筋だ。

雇用関係がなくても、実態は雇用に近いケースもあります。先日私がライフプランの相談を受けた方は、ある企業と業務委託契約で半導体設計の仕事を20年近くしているということでした。業務委託契約という形は、企業側からの要請で、明らかに社会保険の適用逃れのように感じましたが、相談者の方もあきらめているようでした。

ウーバー配達員のようなギグワーカーまでを対象にするのは、今後の課題かもしれませんが、上記のようなケースでは社保適用とするよう、国(あるいは委託を受けた年金機構)が調査、指導を強化する必要があるのではないでしょうか。

将来の年金額についての誤解

下の短い文章の中にも、3つの誤解が潜んでいます。

年金財政は04年改革の想定よりも悪化し、放置すれば1階部分の基礎年金は将来大きく目減りする。46年以降は19年の賃金水準に置き換えると満額でも4.7万円程度となり、2階部分がない国民年金加入者は困窮してしまう。

誤解1

「年金財政は04年改革の想定より悪化し.…」とありますが、確かに2004年の年金改革で導入されたマクロ経済スライドが、デフレの長期化によってこれまで3回しか発動せず、給付水準が高止まりしていることは財政にとってマイナス要因ですが、出生率、労働参加率、積立金の運用は、04年の想定を上回っているので、財政全体では一概に悪化しているとは言えません。

誤解2

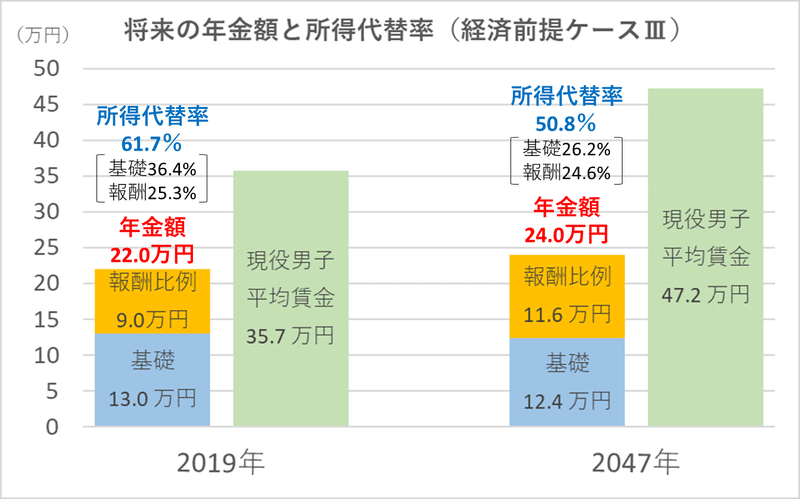

「基礎年金は将来大きく目減りする」という部分も、今の水準が高止まりしているため、現行制度のままだと、基礎年金部分の所得代替率は、36.4%(2019年)→26.2%(2047年)と大きく目減りする見通し(経済前提ケースⅢ)ですが、2004年の時点でも、33.5%(2004年)→28.4%(2023年)と基礎年金部分の所得代替率はある程度低下する見通しだったのです。

しかし、基礎年金の給付水準の低下は、再分配機能を低下させることになるので、これを維持するためにはどうすればよいか、というのが現在の年金制度の課題と言えるでしょう。

誤解3

そして、「46年以降は19年の賃金水準に置き換えると満額でも4.7万円程度となり」というのも典型的な誤解です。

下の図は、2019年財政検証で示されたモデル世帯における将来の年金額の見通しです。基礎年金は夫婦2人分になっているのでこれを半分にすると、6.5万円(2019年)から6.2万円(2047年)に低下する見通しですが、4.7万円にはなりません。

6.2万円と4.7万円の違いは何でしょう?前者は、2019年の物価水準に置き換えた金額で、後者は賃金水準に置き換えた金額なのです。賃金水準に置き換えた金額というのは、所得代替率の変化率を掛けて得られる金額です。つまり、6.5万円×26.2/36.4=4.7万円ということです。

将来の年金額は、マクロ経済スライドによる給付水準の調整のために、賃金の伸びほどには増えませんが、物価の伸びにはある程度連動し、いわゆる購買力が維持できる仕組みとなっています。

「賃金の伸びほどに増えない」ということは、将来の現役世代が実質賃金の上昇によって豊かになる部分までは、年金では十分にカバーできないという風にイメージすればよいと思います。

しかし、年金は衣食住に関わる基礎的な支出を賄うことを目的としており、教養娯楽費のような選択的支出までは賄うものではないので、現在の物価水準に置き換えた金額で考える方が妥当ではないかと思います。

新聞記事では、このような説明を省いて単に低い金額を使うことによって、不安を煽ろうとしているように感じてしまいます。

会社員の不満を煽ってどうするのか?

下の文章も、意図的なのか分かりませんが、「厚生年金の保険料で国民年金を救済する」というような、誤った印象を厚生年金の加入者である会社員に与え、「俺たちの保険料で、国民年金を救済するのか!」と反感を買ってしまいそうです。

田村憲久前厚労相は昨年秋の退任前、厚生年金の報酬比例部分の保険料を使った基礎年金の給付水準底上げを検討するよう省内に指示した。

厚生年金の加入者も基礎年金を1階部分として受給する立場ですし、元々厚生年金の保険料は、基礎年金給付の財源にもなっているので、記事のような表現はおかしいのではないでしょうか。

ここら辺について、詳しくは以下の記事とご覧ください。

適用拡大はそれ自体が基礎年金を底上げする

そして次の文章では、これを書いた論説委員の勘違いが露呈していますね。

こうした動きを総合すると、こんな改革の道筋が浮かびあがる。①なるべく多くの短時間労働者を国民年金から厚生年金に移す②厚生年金になじまない勤労者も何らかの企業負担を組み込んだ新たな社会保険にできるだけ入れる③加入者が減った国民年金の給付水準を厚生年金の保険料で底上げ(救済)する。

②のフリーランスやギグワーカーに対する適用は置いといて、①のように適用拡大をさらに進めていけば、基礎年金の給付水準は改善し、田村厚労大臣が指示した③の施策は必要なくなるのです。

そして、③でも厚生年金の加入者を誤解させ、逆なでするような書き方をしていますね。

さらに続く文章では、賃金が上がらない原因が、社会保険料の事業主負担にあるかのような言いっぷりで、厚生年金に加入している会社員が、適用拡大に対して反感を持つように意図しているのではないかと勘繰ってしまいます。

このプランで気になるのは給付底上げの原資を企業に大きく依存する点だ。企業にとって事業主負担は人件費とほぼ同義であり、その拡大は従業員の賃金の逆風になる。賃金の低迷が保険料収入の不振に直結し、厚生年金が劣化する落とし穴もありうる

「給付底上げの原資を企業に大きく依存」と偉そうにいっていますが、基礎年金の半分は税金ですね。企業には、人を雇用したら社会保険に入れるという当たり前のことしか要求していません。

そして、社会保険料の負担もできないような生産性の低い企業の新陳代謝を促すことによって、生産性の高い企業や業種への労働移動が図られ、経済成長に繋がるということなんですけどね。

また、社会保険料の事業主負担については、それがなければ、その分給料が上がるはず、と考えている人も少なくないようですが、経営者は、法律によってこれを負担するように定められているので、しぶしぶ負担するのであって、負担がなければその分給料を上げてくれるほど、甘くはないと思います。

仮に、社会保険料の事業主負担が賃金に転嫁されているとしても、加入者である労働者にとっては、生活のリスクに備える保障があるという安心感が得られているという効用に目を向けるべきでしょう。事業主負担分を給料で受け取ったら社会保険による保障はなくなり、民間の保険会社では、社会保険と同じような保障を備えた商品を販売することは不可能ですから。

年金制度改革の王道は適用拡大

年金改革に「打ち出の小づち」はない。足元の高齢者への給付抑制と消費増税などの負担増を組み込んだ王道の改革を探るべきではないか。

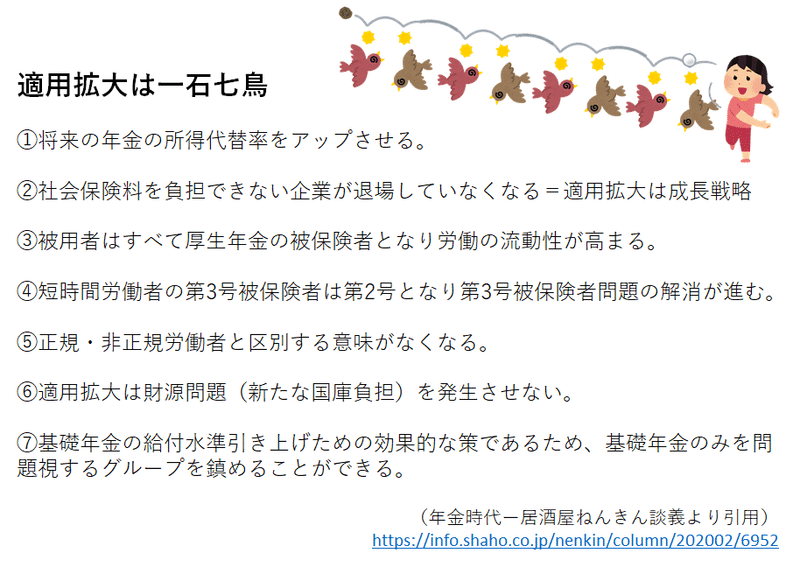

最後の結びも、もっともらしく締めていますが、年金改革の王道は、適用拡大であるということを改めて強調して、「適用拡大は一石七鳥」で締めたいと思います。

それでは、皆さんごきげんよう!

この記事が気に入ったらサポートをしてみませんか?