ひとり会社を起業したときにわからなかったこと

ひとり会社を経営してこの4月から第6期になる。期間として次の12月で創業5年になる。先日、その5年近くの経営の中での失敗からのふりかえりについて書いたところ、多くの人たちに読んでいただいたので嬉しい。

この記事で引用した次の経理の書籍についても多くの人たちが読んでくれているようにみえる。それ自体は素直に嬉しいものの、約4年前の記事であるため、当時の私が起業に関して無知だったり、よくわかっていなかった内容もいくつかある。そこで現時点でのアップデートを含め、いま私が起業するならこうした方がよかったと、自身の経験からわかったことを整理してみる。

起業時に夢も希望もない

私自身、先にあげた過去の記事を読み返していて、よい大人がひどい理由で会社を辞めたものだと思う。一方で世の中には既存の社会構造や組織に馴染めない人もいる。自分で会社を経営することは自己責任ではあるが、社会に対して馴染めないなにかを少し緩和することにつながる。

“やりたいことがあって起業した人間ではなく、ただなんとなく居場所がなくて仕方なく起業した”←こーいう人の経験談を読みたかったので、参考になった

それは多くの人にとって人生の大半は「働いて生活費を稼ぐ」ことから逃れられない。人生において働くことに関する影響力は大きいと考えられる。

幸い、生活費を稼ぐだけであれば、IT 業界は恵まれていて受託開発や SES の案件はたくさんある。一定の経験を積んだプログラマーであればお仕事に困ることはなさそうに当時は思えたし、実際に現時点でも困ることはなさそうに思う。キャパシティ以上の依頼がくるから引き受けないお仕事を判断する必要性があったのは冒頭で紹介した記事の通りである。

なんとなくで始めた会社ではあったが、経営しているうちに分かってきたこと、うまくいったこと、失敗したこと、悩んだこと、さまざまな経験を経て法人としての価値観が育ってきた。やってみて学ぶことは多い。もちろん起業当初から目的や展望はあった方が望ましいとは思うが、私のような、いい加減な人間は実践の中で学びながら習得していくスタイルがあっているように思う。

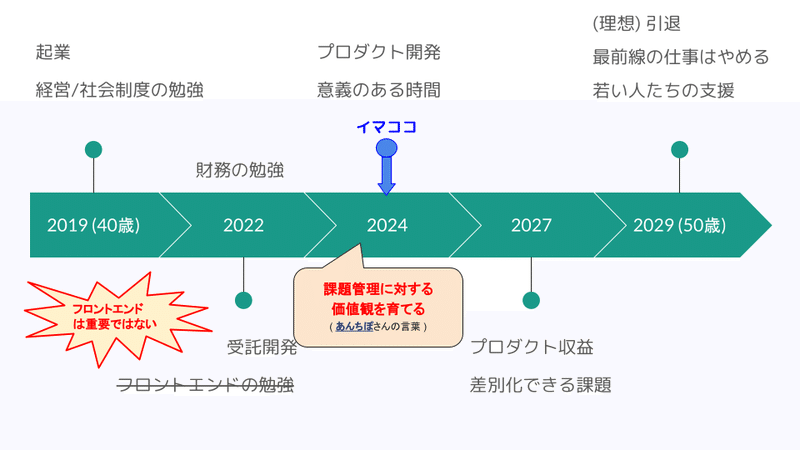

次の図は起業して1年半後に 顧問のはらさん と雑談するために作ったものが一番最初のバージョンだったと思う。それ以来、毎年の期首に、当初の展望と状況が変わっていないか、もしくは展望通りに進捗しているかを見返したりしている。

ひとりで会社を経営していることへの不安は、あんちぽさんの言う、価値観を育てられていないという表現に救われた。本稿でもキーワードの1つとして「価値観を育てる」という表現を使っている。

40代で大した強みもなくて不安みたいなのは共感はするけど、一方で、何歳であっても、他人との比較で生きている限り、一生不安は消えない。どんな年代であっても、自分の正しいと信じることをすればいい。もしそれがないのなら、問題の本質は年齢ではなく、価値観を育てやれてないことの方である。

— あんちぽ (@kentaro) April 17, 2023

例えば、私はバックエンドエンジニアやインフラエンジニアのキャリアを長く続けてきたことから、当初はフロントエンド技術の習熟に時間をさくことを考えていた。React や Vue.js を用いた開発案件にも携わった。直近で私がプロジェクトマネージャーをしているチームのフロントエンド技術では Svelte を採用した。

私自身もそういったフロントエンド開発を少しだけ経験した上で、うちの会社のビジネスの中核にフロントエンド技術は重要ではないという意思決定をした。これはフロントエンド技術が不要だと言っているわけではない。他の分野により多くのリソースを投資するという判断をしただけに過ぎない。

このように、毎年そのときの状況や世の中の変化も考慮しつつ、法人としての価値観も育てながら展望をアップデートしている。当社には立派なビジョンも確固たる目的もまだない。実際に働きながら少しずつ考えて作っていくというスタイルを採用している。

余談だが、当社のビジネスの中核を「課題管理」という分野にしようと考えている。これは過去にお手伝いした、ある開発プロジェクトで独善的な開発リーダーと経験の浅い組織のプロダクト開発をみていて着想した。私がそのプロジェクトから離れて、2年ほど経ってその会社の経営者から相談を受けた。ビジネスは成長しているが、未だ開発体制は1-2名のままスケールできておらず経営上の課題になっているという。そのプロジェクトをどうにかできないか?という相談だったが、その開発リーダーを除外するか、そのリーダーの考え方を変えない限りは無理でしょうと答えた。

課題管理に代表される、開発方法論を体系的に学ぶ機会はあまりない。経験の浅い若い組織向けに開発方法論を助言するといったビジネスに挑戦しようと考えている。このアイディアは起業後2年ほど経ってから気付いたことである。そしてまだまだ勉強不足で研究している段階でもある。

決算月の選定

会社を設立するときに決算月を決めないといけない。私はよく分かっていなくて一般的に3月がよいのだろうと安直に考えて、12月に創業したのに翌3月を決算月とした。なにも考えていなかった。決算月をいつにするかをちゃんと調べて決めた方がよいと言える。

12月創業の会社で3月を決算月にすることにはメリット・デメリットがある。

3月決算のメリット

多くの会社が3月決算なので行政の仕組みが3月決算を前提としている

(たぶん) 法人決算の時期と他の行政手続きが競合していない

5月31日 法人税の確定申告

7月10日 算定基礎届の提出

4-6月分の給与で社会保険料が決まる

役員報酬を変更できるのは

事業年度開始3ヶ月以内なのでちょうどよい役員報酬を変更すると月額変更届を提出する必要がある

3月決算の場合は7月に算定基礎届けを提出するタイミングと

同じになるため、月額変更届を提出しなくてよいらしい

12月31日 年末調整

1月31日 償却資産 (固定資産税) の申告

法人決算を自分で行う場合 GW 休暇に決算作業ができる

受託開発をしていてもまとまった時間を取れて都合がよい

3月決算のデメリット

多くの会社が3月決算なので世の中的に税理士さんが忙しいため、

小さい会社の決算に手がまわらない懸念がある?

(1期目の期間が12ヶ月未満の) デメリット

(自分で法人決算する場合) 1事業年度の期間が変則となり、

法人決算が煩雑になる資本金1,000万円以下の会社は創業してから2期分の消費税を免除される

原則として、1事業年度の課税売上が1,000万円を超えたら

消費税の課税対象となる最長2年間の免税期間を取れるように決算月を設定すると、

消費税の視点から節税になる仮に3ヶ月の売上が250万円を超えていたら、

1事業年度で250 * 4 = 1,000万円超の課税売上とみなされるうちの会社は創業後3ヶ月で課税売上が250万円を超えていたため、

第1期は3ヶ月分の消費税免除しか受けられなかった

2023年10月からのインボイス制度導入によって、

今後は創業時から課税事業者になるという判断もあるかもしれない?

資本金の金額

いまとなっては、これが一番の失敗だったかもしれない。資本金をいくらにしてよいのか分からなかったので適当に30万円にした。最低でも50万円、できれば300万円ほどにした方がよいらしい。次の記事によると、中小企業の資本金でもっとも多いカテゴリは300万~500万円未満になるらしい。

起業時にまったく知らなかったのだが、資本金の多寡は書類上の信用度の足切りフィルターになり得るかもしれない。

会社がなんらかの審査をうけるとき、資本金の金額で足切りされる可能性があるという噂をインターネット上でちらほらみかける。税理士さんからもそういったニュアンスで話される。一般的に審査の結果、申請を断られたときにその理由は教えてくれない。したがって資本金の多寡が断られた理由かどうか、こちらではわからない。しかし、その懸念を払拭する意図でも資本金は多い方がよい。たとえば、悪意のある会社を作ろうとする人にとってその会社は一時的なものだから資本金の金額を少なくする傾向はあるだろう。歴史のない新しい会社が真っ当な会社なのか、悪意のある会社なのかを判別する材料の1つとして資本金の多寡を参照しても不思議ではない。

うちの会社は過去に都市銀行の1行に法人口座の開設を拒否されたり、社宅として部屋を借りようとしてそのマンションのオーナー審査で拒否されたことがある。これは自社を信用してもらえないことを直接的に表していて本当に悔しい。資本金の金額は融資を受けられる最大金額に影響するという噂も聞く。今期は資本金を増やす予定にしている。

法人登記の変更に3万円

会社が存在していることを証明する公的な書類として法人登記がある。会社の基本的な情報が記載されている。この登記情報を変更するときに手数料として3万円かかる。行政書士へその変更作業を依頼すればさらに数万円の手数料がかかる。

私は自分で変更のための書類を作って、法務局へ持って行って、登記変更を過去に2回行った。

電子公告を「freee電子公告」から自社 HP へ移行した

合同会社は決算広告が不要なため、3,980円/年の利用料を削減したい

オフィス移転により、本社の住所を変更した

登記にビル名を記載しない方がビルのオーナー変更などにより

ビル名が変わったりしたときに登記変更の出費を削減できる登記は番地のみ、それ以外の行政手続きの書類には

ビル名や部屋番号を記載するといった運用でも問題はない

これらの2回のうちの電子公告の変更による手数料は設立時に電子公告についてちゃんと調べて考えておけば経費を削減できるものだった。

そして今期は資本金の変更を予定している。資本金を変更すると登記変更が必要となり、また3万円を支払う必要がある。設立時に資本金を慎重に決めておくことをお勧めする。

税務は税理士さん?

実は前期 (第5期) から法人決算を税理士さんへお願いすることに決めた。過去4期分は私が自分で法人決算を行っていた。税理士さんへ移行した背景は次になる。

4期分の法人決算をしたことで私が税務や財務を学ぶことができた

会社の財務が安定してきたことで税務を専門家に任せる余裕ができた

税務を税理士さんへ委譲することで、

私のリソースを自社ビジネスにさいて注力できる

創業時から税務を税理士さんへ任せるかどうか、これは会社によって判断の分かれるところだと思う。うちの会社は私が自分で行うことを選択した。その理由は次になる。

税理士さんにお願いすると年間30-40万円の経費がかかる

利益率10%で換算すると売上300-400万円分に相当する

役員はどれだけ働いても経費は増えない

私も含め、多くの中小企業の役員は40時間/週以上に働く

税務のための時間を捻出することはそれほど大変ではない

年間300万円を余分に稼ぐよりも簡単に思えた

私自身が税務や財務に無知だったため、学ぶ機会にしようと考えた

うちの会社は会計システムに freee を使っていて決算に必要な数字はほとんど freee が算出してくれる。ひとり会社でやり取りする取引で複雑な会計処理を要するものはほぼない。日々の業務で発生する取引明細を会計システムへ記入していれば決算時期に困ることもあまりない。

法人決算で一番難しいのは、法人決算の申告書のどこの欄にどの数字を記入すればいいかを理解すること。それは税理士さんが解説する法人決算のやり方の本を何度も見返しながら、自社の数字を申請書類のフォーマットに従って記入していくしかない。複式簿記は借り方と貸し方の数字が一致するため、誤ったときに気付きやすいという特性がある。数字はつながっているので数字の根拠や計算式を誤らない限りは決算そのものはそんなに難しくない。

とは言いつつ、今回の法人決算で依頼した税理士さんからいくつか過去に私が行った決算の誤りを指摘していただき、その訂正も行っていただいた。

前期の事業税の計算を誤ったため、過少申告となっている

誤りを訂正して正しい税額を申告した

前期の別表五 (二) のフォーマット誤り

数字は正しいが、書き方が誤っていると訂正していただいた

税務署も意図を理解してスルーしたのではないかとのこと

欠損金の繰戻還付の翌期に地方税の控除申請が漏れている

更生の請求をしていただいた

大きなところで数字の誤りはなかったものの、過去の法人決算における申告の不備も指摘していただいて、今回の決算で訂正できた。やはり税務は専門家に任せるべきと言える。過去の法人決算においても税務署や地方自治体の税務課からの指摘を受けて私が訂正したりしていた。徴税側のチェックに漏れた誤りを、今回は税理士さんがみつけて訂正してくれる形となった。

安心できるポイントとして、仮に経営者自身が法人決算を行い、過去の決算に誤りがあったとしても、後からでも税理士さんが然るべき適切な手段で訂正してくれる。それで済むのであれば、設立当初はコスト削減のために税務を経営者が行うという判断もあるのかもしれない。

税理士さんの選定

第5期の法人決算から税理士さんにお願いしたわけだが、実は税理士さん選びも1度失敗した。会計システムに freee を採用しているので freee 認定アドバイザーを紹介してもらうことにした。

3人の税理士さんを紹介していただいて、freee さんが意図的にそうしたのかどうかはわからないが、顧問料が松竹梅とそれぞれ異なっていた。これはとてもよい仕組みで認定アドバイザーであれば freee を使えることが保証されるので税理士さん探しを効率よく進められる。

3人と面談して、最終的には梅の顧問料の税理士さんにお願いすることに決めた。面談した税理士さんの中には公認会計士の方もいて、税務だけではなく財務もチェックしますよと提案を受けたが、うちのような零細企業でチェックするようなこともあまりないなと思ってもっとも安価な税理士さんにお願いすることにした。初めてだったので税理士さんにお願いするときにどういった要件を確認すればよいのか、私がよくわかっていなかった。

そして結果的に最初にお願いした税理士さんとは解約することになった。

昨年10月頃に税理士さんと契約して、その後、いくつかの税務相談をしたり、電子帳簿保存法 の事務処理規定を作ったりとやり取りしてきた。コミュニケーションツールは Chatwork だった。Chatwork に1つ質問すると、返信がくるのに1-2日かかり、その返信に更問いするとさらに1-2日かかるといった時間がかかっていた。1つの税務相談が終わるのに1週間ほどかかっていた。

さらに Chatwork の無料プランでは40日しかメッセージの閲覧ができず、これでは業務に支障があると先方に伝えて Slack コネクト に移行してもらった。Slack でもメッセージのやり取りが日単位でかかるのは変わらなかった。半年続けて税理士さんと Slack で普通にチャットできないと業務が非効率になることに気付いた。その税理士さんとは半年で解約した。

うちの会社にとって税理士さんに求める要件は次になる。

会計システムとして freee を扱えること

Slack (コネクト) 上でチャットのやり取りが普通にできること

たまたま知人から別の税理士さんの紹介を受け、これらの要件を満たすことを確認して4月上旬に契約した。ちょうど法人決算の時期で日々の税務相談は一変した。これまでメッセージのやり取りに日単位の時間がかかり、1週間で数回のやり取りしかできなかった。新たに契約した税理士さんとは1日のうちに何度もやり取りができるようになった。チャットで問い合わせしたら、数時間で返信がきて、更問いしてもすぐに返信がくる。これだけで税務のワークフローは大きく改善された。

同じ税理士資格をもっていても、IT システムを使いこなす (IT リテラシー) ことに大きなスキル差があり、普通にチャットできない税理士さんとは税務以前の問題が起きることを私は学んだ。

税務の電子申告に Windows マシンは (いまのところ) 必須

私は普段 Linux のデスクトップマシンを使っており、起業当初は Windows マシンをもっていなかった。自分で税務をされる方は設立時に Windows マシンの購入をお勧めする。

初めて e-Tax や eLTAX で申請/申告を行った人はその独特の画面 UI、フォーマットの煩雑さ、バリデーションチェックの分かりにくさなどに言及しているのをみかけたりする。さらに輪をかけて混乱させる構造として WEB 版と Windows マシンにインストールするアプリ版の2つがある。一見どちらでもよさそうにみえて、法人決算の申告はアプリ版しか対応していないし、WEB 版でできる手続きはごく一部だけである。驚くことに WEB 版でしかできない手続きもある。訳のわからないプロダクトデザインとなっている。税務のグランドデザインを描くプロダクトマネージャーとかいないよね?きっと。

私は起業した当初、これからは WEB に移行していって、いずれアプリ版はなくなるだろうから Windows マシンなど不要だと考えていた。しかし、いまはその考えを改めた。もはや Windows マシンのアプリ版から WEB 版へ移行することは不可能ではないか?とすら考えている。

法人決算を紙の書類で申告してきた経験からわかったことだが、アプリ版は申告書のフォーマットをほぼそのまま忠実に画面として実装している。したがって、画面の構成が秘伝のタレ化した既存の書類フォーマットそのものであるため、WEB でこのような複雑なフォーマットを実現するのはとても難しいようにみえる。一方でこれまで書類で申告してきた人にとっては、紙に記載するのと同じ感覚でアプリに数値入力すればよいため、利用者の紙から電子への移行の学習コストは下げられると言えよう。

どこかのタイミングで既存の書類フォーマットを刷新し、初心者でもわかりやすい WEB で表現可能なシンプルな UI に転換する日が来るかもしれないが、まだ数年もしくは十数年はかかるのではないだろうか。

一方で e-Tax も eLTAX も年々システムがよくなっているように感じている。できることが増えたり、それぞれのシステムがサービス間連携したり、決してレガシーに留まっているわけではない。デジタル庁を応援していれば、今後も改善されていく期待を抱ける程度には、少しずつよくなっているように私は実感している。

住民税を特別徴収ではなく普通徴収にする

地方自治体によって運用ルールが異なる可能性はある。税理士さんから教えていただいたことで、東京都では事業所の総従業員数が2人以下の場合は普通徴収で構わないらしい。

税理士さんから私が住んでいる自治体の税務課へわざわざ問い合わせしてくれて、私の住民税も給与から会社が天引きして納付する特別徴収ではなく、普通徴収にして構わないと確認してくれた。そして先日、普通徴収への切り替え申請を行った。

小規模の会社であれば、納期の特例を使って6ヶ月ごとにまとめて住民税を納付できる。それでも年2回の住民税の納付申請の事務手続きと納付作業が必要となる。これを個人の普通徴収に変更することで個人が年に1回 (一括) 納付すれば終わりに簡略化できる。

起業した翌期に自治体の税務課から電話がかかってきて住民税を特別徴収するのは会社の義務ですと説明を受けて普通徴収から特別徴収に切り替えた。しかし、その必要はなかったことをいま再発見した。

特別徴収から普通徴収に変更することで事務手続きの工数を少し削減できる。

法人クレジットカードの選定

freeeカード Unlimited というサービスを2023年の5月頃から使っている。

クレジットカードを使って買いものなどをしたときにほぼ同じタイミングでその決済データが会計システム側へ連携される。これは事務手続きの工数を削減することに寄与している。それまでに使っていたクレジットカードでは決済データが連携されるまで1-2週間程度かかっていた。この時間差はみえない事務手続き工数になっていた。なにが問題かというと、決済データの金額だけみても、会計システムに登録する際、何にお金を使ったかを忘れてしまっていることが多かった。

もちろん請求書やレシートを見返せばすぐに思い出せるが、その思い出すための工数が余分にかかる。決済データがほぼ同じタイミングに連携されると、即時で会計システムに明細登録できるため、事務手続きの工数削減につながることに気付いた。これは意外と大事だと思う。

以前使っていた法人クレジットカードから freeeカード Unlimited に決済をほとんど移行した。Unlimited には ETC カードがないため、そこだけ古い法人クレジットカードの運用が残っている。

経営セーフティ共済への加入

会社の設立時から税理士さんにお願いしていればすぐ共有される知識だと思うが、私は自分で税務をしていてなにも知らなかったため、一応書いておく。

設立当初から利益が出ているのであれば、経営セーフティ共済に加入することで節税できる可能性がある。240万円/年、上限800万円まで損金算入できる。税金を支払わずに会社の貯金ができるといったイメージであっていると思う。近く税制改正が行われる。いまは節税のために加入していると言うと当局に嫌がられるのかもしれない。YouTube 動画の見出しほど大きな税制改革ではないと私は思うが、事実上の節税スキームに当局はよく思っていないらしい。

窓のあるオフィスを借りた方がよい

起業したときにシェアオフィスを借りた。1人で働くので 3.22㎡ の書斎程度の広さの部屋を借りた。賃料は共益費込みで4万円 (税抜き) と安く、施設も新しく、自分にとっては十分だと当時は思えた。しばらく働いていてもまったく問題はなかった。その部屋に窓はなく四方を壁に囲まれていた。

その部屋で2年ほど働いた結果、このままだと人間がダメになる気がした。

1日の時間経過がまったくわからない

外の天気の変化がまったくわからない

季節の移り変わりがまったくわからない

例えるなら、聖闘士星矢で五感を奪うといった必殺技があったように思うが、窓のない部屋でずっと働いているとその技をかけられている気分になってくる。五感を奪われた経験はないのだけど。外部からの刺激が減ることで人間としての能力が退化していくような気がした。脳に刺激がないと退化するということかもしれない。

シェアオフィスは賃料の安さが魅力である。ビルの構造上、窓のある部屋は限定される。そしていくらか割高であろう。しかし、賃料が多少高くなっても窓のあるオフィスを借りるべきだと私は思う。私は2年経ってから窓のある部屋へ引っ越し、各種行政機関へ住所変更を行い、本社移転となるため登記変更に3万円の手数料を支払った。最初から窓のある部屋を借りておけばよかった。

ひとりで淡々と働くのはつまらない

会社を作ってから1-2年ほどフルリモートワークで働いた結果、タスクはこなせるものの、自分自身があまりよい状態とは思えない時期があった。そのときに考えたことを次の記事に書いた。

その解決策の1つとして 知人のはらさんに顧問を依頼 した。1人会社の強みは1人であること。1人会社の弱みは1人であること。1人は経営が容易で人間関係の煩わしさがない一方で、他者からの刺激や視点からのフィードバックという、よいお仕事をする上での重要な要素も欠いてしまう。

第6期になって、うちの会社ではさらに顧問を1人追加して、税理士さんにも関わってもらって、雑談する相手が増えてきた。そして社外の人たちと Slack の雑談チャンネルを設けたり、開発合宿を開催したりしている。

1-2年前からコワーキングという概念が1人会社の弱点を補う役割を担ってくれるのではないか?と考えて、コワーキングについて研究している。社外の人たちと行う開発合宿もコワーキングの実証実験と言える。

例えば、4月から新たに契約して、当社の税務の業務フローを大きく改善してくれた税理士さんはこの開発合宿に参加していた、あるメンバーからの紹介でもある。しかも、私はあるコミュニティでその税理士さんの存在を知っていたが、職業が税理士だとは知らなかった。合宿に参加したそのメンバーと雑談していて「あの方の職業は税理士なんですよ。」と聞いて、当時契約していた税理士さんに不満をもっていた私とつながったわけである。

このことはコワーキングにおけるコラボレーションの一例と言える。私は税理士さんを紹介してほしいとそのメンバーにお願いしたわけではなく、そのメンバーも税理士さんを紹介しようと考えていたわけではない。まったくの偶然からたまたま困っていた問題を解決できてしまったわけである。

会社の社員は1人だが、働き方は1人である必要はない。むしろ、社外の人たちとコラボレーションした方がよいお仕事ができそうな予感がしている。

まとめ

うちの会社の課題管理システムを見返しながら、この5年近くで設立当初に気付かなかった内容を書いてみた。あくまで私の経営における失敗からの気付きである。冒頭に紹介した「ひとり社長の経理の基本」の記事には書いていない内容や時間が経ってからこうした方がよかったと思った内容などを書いた。

ひとり会社を経営してみて、いま思うこととして自分の会社を経営することはやはりおもしろい。失敗しても私が困るだけで周りの人間関係に迷惑をかけることも少ないという気楽さもある。

若い人があまり経験を積まずにフリーランスになったり起業することを、私は勧めないが、10年・20年といった社会人経験のある方はどんどん起業するとよいといまは考えている。ひとり会社が協調して一緒にプロジェクトやコラボレーションをするといったコワーキングのような働き方が、組織に依存せず、社会からも孤立しない新しい働き方の1つになればいいなと考えている。

リファレンス

(2024-05-10 追記) コメント欄から引用。

ござ先輩の経験談も参考になります。この記事自体もそうですし、小さい会社でお互いに得られるモノがあるといった、小さいコラボレーションを大事にしていきたい。

この記事が気に入ったらサポートをしてみませんか?