2023年1月の外食web検索マーケット(飲食店の為のwebマーケティングデータ)

以前と比較すると人出は多く感じますが、都内の客観的なデータで見ると昼(15時)で30%前後程度、夜(21時)で25%前後落ち込んだままという状況。業態によって戻りにバラつきは出ているが、オフィス街のランチと繁華街の飲み需要(大人数、深夜帯)の売上比率の高かったお店は、より影響を受けていそうです。

急激なマーケットの回復が見えないこともあり、プラスで乗せるデリバリー業態や営業時間の延長、最悪は業態の変更も視野に入れて考えいかないといけない面もあるでしょう。

先々週くらいの記事で自社業態がテイクアウトやデリバリーに向いていないために取り組んでいない方が50%近くいるといったアンケートがありましたので、参考までに下記のような記事も作成してみました。

上記とはまた違った流れで、検索方法の変化もこの先また出てくるかもしれません。最近話題のcahtGPTをマイクロソフトがBingに組み込んできており、それに対抗したものをgoogleも作成するといった発表も出てきています。ネット集客の構造もこれからの2年でまた変わってきそうですね。

参考のニュース記事のリンクも最後に添付しています。今後ホームページ等のOwned Mediaの重要度が上がっていく予感です。

◎まとめ

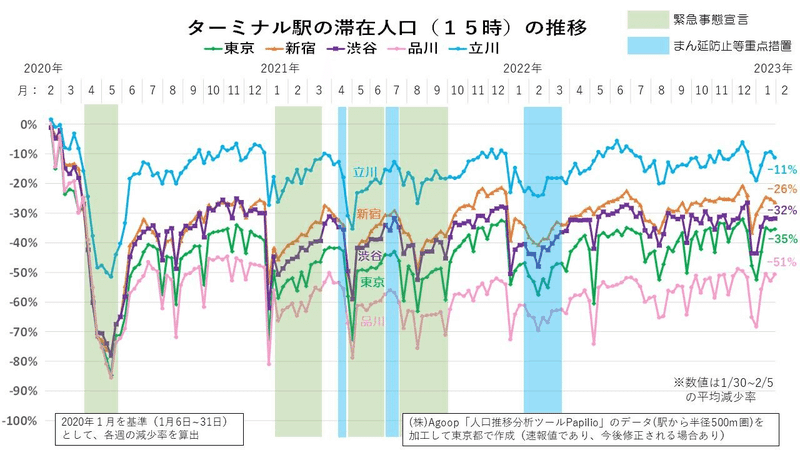

【1月の東京ターミナル駅と繁華街の人出(2/5まで)】

・ターミナル駅(15時)、繁華街(21時)ともに年始を除くと昨年10月くらいのレベルに戻っている。

・下記のグラフのベースが2020年1月を100%としているので、ちょうど3年前の同月で比較になるがターミナル(15時)は、未だに30%前後ダウン、繁華街(21時)も25%前後のダウンが多い状況。

【ターミナル駅(15時】】

【繁華街(21時)】

【業態系ワード】

・推移を見てもらうと『居酒屋』ワードも他のワードと同様な増加の動きをしてきています。

・しかしながら、ボリュームレベルは以前よりも低い状態

【コロナ前2020年1月対比】

・コロナ前の2020年1月対比では、居酒屋も80%以上にまで回復してきているエリアもありますが、実態の売上とリンクしていない。

・検索ボリュームの増加の要因は

■以前よりもお店選びが慎重になっていることによる検索回数の増加

■当日の無目的来店でのMAP検索の増加

・一方で、減少する要因もある。

■目的来店の減少

■コミュニケーションエリアの変化によるワードの減少

(居酒屋でなく、カフェやご飯、食べたい商品名等の食事系ワードへ移行)

■NS検索等への移行

・トータルでは増加してきているので、恐らくMAP検索の増加がかなり寄与していると考える。

・売上減少のもうひとつの要因としては、組人数の低下が影響。

【利用シーン系ワード】

【コロナ前2020年1月対比】

・回復の遅かった『ランチ』ワードですが、大分以前のレベルに戻ってきている。

・しかしながら、こちらも『居酒屋』同様にオフィス街では売上が戻ってきていない所を見るとお出かけや買い物シーンでの回復はしてきているが、ビジネスマンの需要は回復してきていないといったのが実態であろう。

・『ディナー』ワードも接待需要の回復がまだ以前のレベルにまで来ていなさそう。やはりちょっとお酒が絡むところは回復が遅い。

【グルメ媒体系】

【コロナ前2020年1月対比】

・コロナ以前のトレンドの延長に戻ってきている。

・

0.1月の東京ターミナル駅と繁華街の人出(2/5まで)

・ターミナル駅(15時)

年始を除くとほぼ昨年10月と同レベルでの横ばいで推移しています。

・繁華街(21時)

年始を除くとターミナル駅(15時)と同様に昨年10月レベルに戻っているといった感じです。11月・12月は大型の宴会、2次会は以前に比べ、減少していましたが需要としては回復していましたが、年が明けて新年会の需要は回復せず昨年の10月と同レベルでの推移でした。

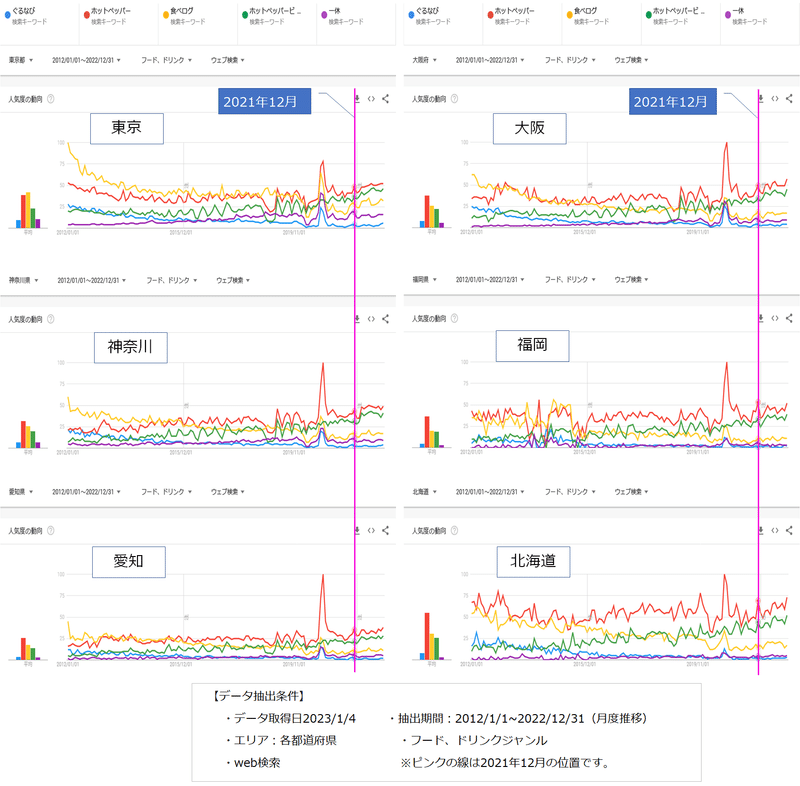

1.業態系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド(期間2012/1/1~2022/12/31 2023/1/4に取得)

【業態系ワードの推移比較】(居酒屋、イタリアン、バル、焼肉、寿司)

下記推移をみると不調な『居酒屋』も他の業態と同様のトレンドで推移してきているのが分かります。しかしながら、そのボリュームは以前のレベルには戻っては来ていないです。コロナ以前から横ばいor微減トレンドであったこともあり、恐らくはその延長レベルまでの回復となるため、以前よりも検索マーケット規模は小さくなるでしょう。

【ワードボリューム昨年同月対比】

昨年対比では、回復しているエリアがほとんどです。

【コロナ前2020年1月対比】

コロナ前の2020年1月対比では、居酒屋も80%以上にまで回復してきているエリアもありますが、実態の売上とリンクしていないといった感じです。

いくつか検索ボリュームの増加の要因は考えられます。

・以前よりもお店選びが慎重になっていることによる検索回数の増加

・当日の無目的来店でのMAP検索の増加

(事前計画あるわけでなく、ふらっと飲みに行くシーンでの待ち合わせの場所からの現在地検索、かつては店前をふらふら歩きながらお店を決めてたものが置き換わっている)

一方で、減少する要因もあります。

・目的来店の減少

(計画的な宴会の減少、特に大型宴会。それに伴う2次会検索の減少)

・コミュニケーションエリアの変化によるワードの減少

(お酒を飲むことが必須でなくなってきたため、居酒屋でなく、カフェやご飯、食べたい商品名等の食事系ワードへ移行)

・SNS検索等への移行

(ここは今のところほぼ若年層のみに近い)

トータルでは、回復してきていることを考えると恐らくMAP検索の増加が検索数増にかなり寄与していると考えられます。また、売上減少のもうひとつの要因としては、組人数の低下の影響も大きいでしょう。

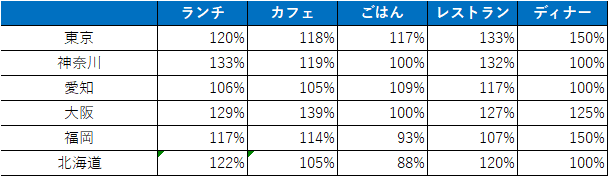

2.利用シーン系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド(期間2012/1/1~2022/12/31 2023/1/4に取得)

【業態系ワードの推移比較】(ランチ、カフェ、ごはん、レストラン、ディナー)

利用シーン系ワードは、ディナーを除きほぼ以前のレベルにまで回復してきていると言えそうです。特に『カフェ』は以前のレベル以上に伸びてきているエリアも見受けられます。

【ワードボリューム昨年同月対比】

【コロナ前2020年1月対比】

回復の遅かった『ランチ』ワードですが、大分以前のレベルに戻ってきています。一方で、こちらも『居酒屋』同様にオフィス街では売上が戻ってきていない所を見るとお出かけや買い物シーンでの回復はしてきているが、ビジネスマンの需要は回復してきていないということが言えると思います。

ディナーも接待需要の回復がまだ以前のレベルにまで来ていないといった感じでしょう。元のボリュームが小さいため誤差も大きいので数値にブレはあります。)

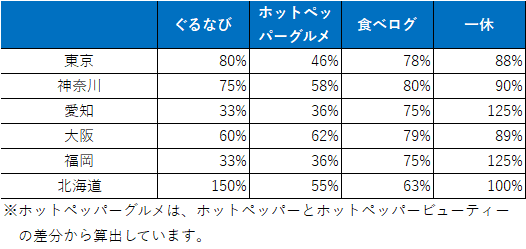

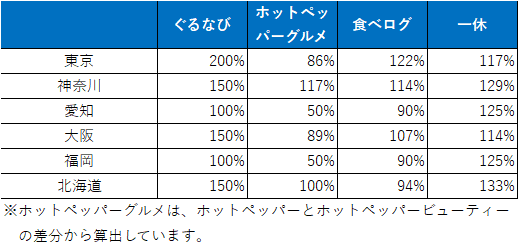

3.グルメ媒体系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド(期間2012/1/1~2022/12/31 2023/1/4に取得)

【グルメ媒体系ワードの推移比較】(ぐるなび、食べログ、ホットペッパー、ホットペッパービューティー、一休)

【ワードボリューム昨年同月対比】

【コロナ前2020年1月対比】

コロナ以前のトレンドの延長レベルには戻ってきています。恐らく今後も微減もしくは横ばいになっていくと思われます。

一休に関しては、ハレ系に特化している分、ハレ需要が回復していけば微増はしていきそうではあります。ただ、全般的にこの先の媒体の行く末を考えると会話系AIが入ってきたら、一気に駆逐される可能性は高いです。

グルメ媒体のページを表示させずダイレクトにホームページへ遷移させるような流れが出てくると思われるので、今のうちからホームページを整えておく必要はあるかもしれません。

4.参考ニュース

次世代の検索方法の候補となる会話型AIでの開発競争も激化していきそうです。

・ChatGPTと検索を融合、マイクロソフトは会話型AIによる新しい「Bing」でグーグルに対抗する

https://wired.jp/article/microsoft-taps-chatgpt-to-boost-bing-and-beat-google/

・グーグルも会話型AIと検索を統合へ。「ChatGPT」対抗の詳細は発表会で明らかに?

https://wired.jp/article/how-to-watch-google-ai-search-event-live-free/

この記事が気に入ったらサポートをしてみませんか?