簿記の知識で読み解く製薬企業の経営状況-第2回:貸借対照表における「流動性」

簿記の知識で読み解く……。現在、簿記1級を目指して勉強中の身ではありますが、これまでに学んだ知識を生かしながら、ほんの少しだけ連載しようと思います。今回は貸借対照表について、「流動性」いう観点から考察してみますね。

めっちゃ売れた空間除菌!

新型コロナウイルスの感染拡大が追い風となり、好決算を記録した大幸薬品株式会社(4574) 。同社の空間除菌製剤、クレベリン🄬が売上高を押し上げたことは想像にたやすく、これによって企業の財政状態が大きく改善したかのような印象を持たれている方も多いと思います。

ちなみに「財政状態」という概念をムズカシクいうと、資金の調達源泉(負債、純資産)とその運用形態(資産)のことですが、端的には企業の財務的な健全性と考えてよいと思います。財政状態は決算ごとに公開される決算短信等の貸借対照表を見ることで概要を把握することができます。

貸借対照表とは何ぞや?

貸借対照表とは企業の財政状態を明らかにするために作成される財務諸表の一つで、貸借対照日(決算日)における全ての資産、負債、および純資産を表示する資料のことです。

資産とは、負債および、純資産として調達した資金の運用形態を表すものであり、将来の収益を獲得する能力を持ち、貨幣額により合理的に評価できるもの……なんて言われています。端的には僕らの一般的なイメージ通り、現金預金や保有している商品在庫や土地、建物など、身近にあれば「うれしいもの」が該当します。

負債とは資金調達源泉の一つであり、そのほとんどは財貨または役務を提供する義務、すなわち債務のことです。つまり、身近にあれば「いやなもの」ですね💦 また資産と負債の差額を純資産と呼び、こちらも資金の調達源泉の一つです(純資産については別の機会で解説しますね)。

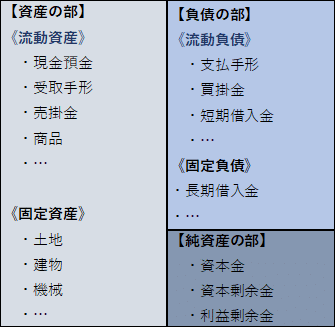

貸借対照表は【図1】のように示されることが多いですけど、左側が資産の部、右上に負債の部、右下に純資産の部が配置され、負債と純資産の合計額は資産の総額に一致します。また、資産および負債は「正常営業循環基準」「一年基準」などの基準によって、それぞれ流動・固定に分類されます。

【図1】貸借対照表

正常循環基準とは、企業の主目的たる営業活動の循環過程から生じた資産および負債をすべて流動資産、流動負債に属するものとする基準です。他方で、一年基準とは貸借対照日(決算日)の翌日から起算して1年以内(翌決算日)になくなる予定のものは流動資産または流動負債、1年を超えてなくなる予定のものは固定資産または固定負債に属するものとする基準です。一般的に正常循環基準により流動資産または流動負債に分類できない資産および負債に対して一年基準を適用します。また、貸借対照表では流動性が高い勘定科目ほど上側に記載されます。

企業の財政状態を評価する

企業の財政状態を評価する指標の一つに「流動比率」があります。流動比率は「流動資産」/「流動負債」で示される、企業の短期的な支払能力を表しています。つまり、安定した財政基盤を持つ企業は流動負債の額を超える流動資産を有していることになります。

流動比率が100%であることは正常営業循環過程もしくは1年以内に返済すべきお金を流動資産で賄えていることを意味していますから、流動比率は高ければ高いほど財政状態が良いわけですね。逆に流動比率が100%を下回っている会社は資金繰りが厳しい状況にある可能性を示しているわけです。

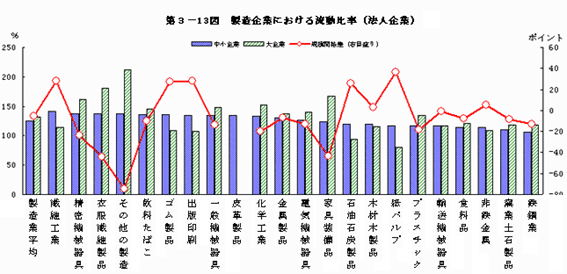

流動比率は200%を超えれば優良企業などと言われることもあるようですが、業種によって若干異なり、また社会の景気動向などによっても小さくない影響を受けることでしょう。経済産業省による平成10年の商工業実態基本調査によれば、製造業の流動比率は、中小企業が125.5%、大企業が131.3%となっています。かなり古いデータなので現在の企業財政を反映しているかどうかについては議論の余地もありますけど、参考にしておくとよいように思います。

【図2】製造業における流動比率(平成10年商工業実態基本調査)

大幸薬品株式会社の流動比率を算出してみる

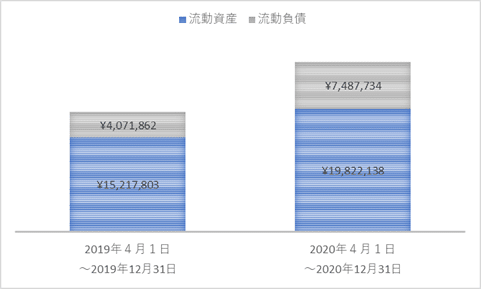

コロナ以前とコロナ以後、具体的には2019年4月~12月、2020年4月~12月における大幸薬品株式会社の貸借対照表を比較しながら、同社の財政状態がどう変化したのかを見てみます。各期の決算短信から流動資産、流動負債の合計額を抜き出し、その変化を棒グラフで示すと【図3】、流動比を求めると【表1】のようになります。

【図3】大幸薬品株式会社 流動資産・負債の変化

【表1】大幸薬品株式会社 流動比率の変化

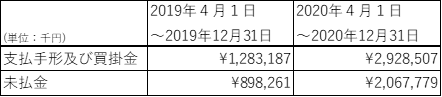

同社の流動比率は高く、財政状態がもともと安定していることが分かります。あらためて流動比率を比較してみると、予想に反してコロナ以後で減少していました。やはり流動負債の増加が目につきます。流動負債の内訳を比較してみると、大きく増加していたのは支払手形および買掛金、そして未払金のようです【表2】。

【表2】大幸薬品株式会社 流動負債の変化

空間除菌製剤の増産に伴い、材料調達等の未払いの費用が増加したのでしょうか。損益計算書を見ると売上原価もほぼ2倍になっているので、製品増産に伴う未払い費用で流動資産の増加が相殺された印象ですね。

余談ですけど、企業の財政状態の悪化がたびたび報道されている株式会社ペッパーフードサービスの流動比率は7,600百万円/9,863百万円=0.77(㈱ペッパーフードサービス(3053)2020年12月期決算短信より)となっています。

業種は全く異なりますが、大幸薬品の流動比と比較してしまうと、ペッパーフードサービスの財政状態はかなり悪い状況であることが分かると思います。

この記事が気に入ったらサポートをしてみませんか?