【ポートフォリオ公開】個人投資家サラリーマン24年9月時点の資産状況と今後の運用方針

【当面の目標】

中間目標:インデックスファンドのみで4,000万円構築(リミット:2028年)

※子供名義のジュニアNISA口座や妻の証券口座を除く

最終目標:総資産で2億円、金融資産で1.5億円

四半期ごとの定点観測、やっていきます。

■総資産と負債と純資産(簡易個人B/S編)

2024年1月と比較すると以下となりました。

・約8か月で総資産は+5,748,202円

・約8か月で負債は▲373,651円

・約8か月で純資産は+6,121,853円

詳しくは後述しますが7月~8月、株式相場の調整でガッツリ資産は減ったものの、これでもなんとかここまで戻している9月現時点という状況。

ちなみに3ヶ月前の6月と比較すると新規で90万円程入金しているのにも関わらず、資産は約155万円のマイナスです。

実質的には3か月で約245万円ほど資産減ですね。

■総資産推移

自宅マンション(不動産)を手に入れた2018年からの推移としては下記です。

※不動産は買値の5,000万円で固定

2018-12月 ¥71,008,174(内不動産5千万)

2019-12月 ¥74,730,484(内不動産5千万)

2020-12月 ¥82,950,212(内不動産5千万)

2021-12月 ¥87,711,294(内不動産5千万)

2022-12月 ¥91,545,064(内不動産5千万)

2023-12月 ¥100,130,131(内不動産5千万)

2024-3月 ¥104,492,210(内不動産5千万)

2024-6月 ¥109,735,648(内不動産5千万)

2024-9月 ¥108,177,318(内不動産5千万)

2024年も残り4か月となりました。

ここまで約8か月経過し昨年末比較では800万円ほど、年初比較では570万円ほど資産が増えていますが、7月~8月上旬の急激な株式相場下落と円高ドル安のダブルパンチを喰らい、一時は自身の円建て資産総額最高地点からマイナス約900万円というダメージを受けました。

が、なんとかここまで回復しています。

株価は戻しているものの、為替の影響が大きいです。日本からアメリカなどの海外へ投資をする場合、株価変動リスクだけではなく、為替変動リスクも同時に引き受けることになります。

長期では為替の影響を無視すると決め込んでいる筆者ですが、短期では円建て保有資産額に大きな影響を与えますね。

次に保有不動産に関して、ここ数年不動産価格の上昇が顕著で、筆者の自宅マンションも購入時2018年当時と比べると約2,600万円~3,000万円ほど評価額(積算価格)が上がってます。不動産はインフレヘッジにしやすい資産です。

しかし住居用不動産ゆえ今すぐには売れません。そこで値上り分を総資産に反映してしまうと資産が実態よりも大きく膨らんでしまいます。

ですので筆者の場合は買値固定でマネーフォワードに登録しています。

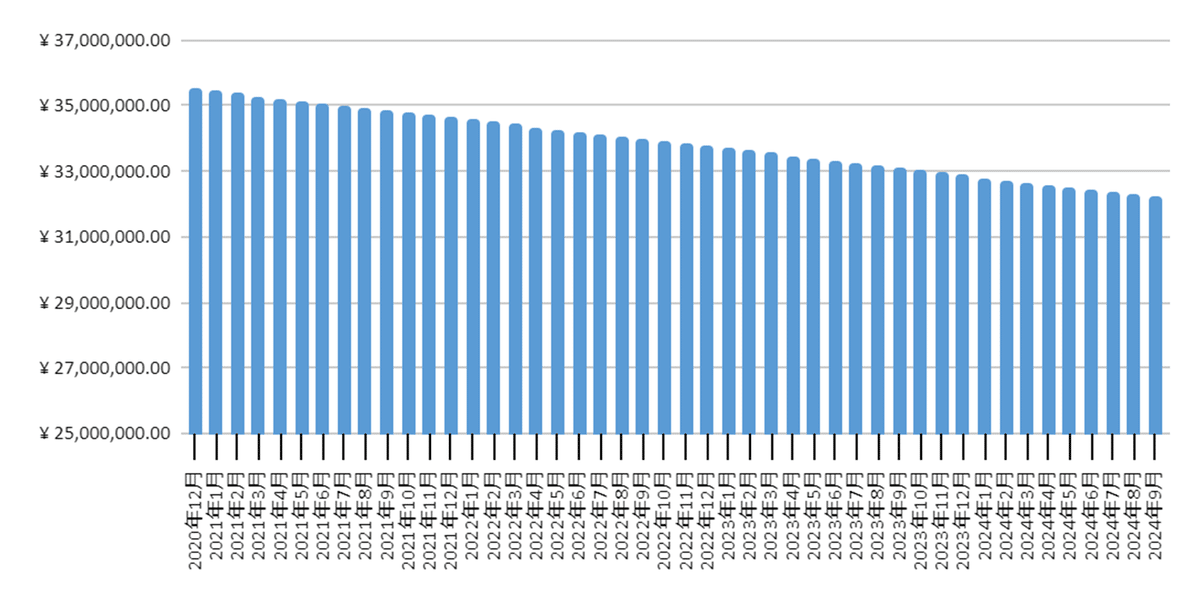

■負債推移

負債は住宅ローンのみになってます。ローンは払えば確実に減るので分かりやすくて良いですね。残債は32,204,219円となっています。

筆者は住信SBIネット銀行にて30年固定金利で借り入れしています。

日本も最近住宅ローン金利がジワジワ上がっていて、住信SBIネット銀行の24年6月時点の新規借り入れ固定金利は下記です。

筆者が借りた頃と今で同じプランを比べると

30年固定金利当初引き下げ:1.320%(2018年当時)

↓

30年固定金利当初引き下げ:1.643%(2024年9月現在)

と約0.323%上がっています。

未来はどうなるか分かりませんが、筆者は金利変動リスクはヘッジしてますので、負債に関しては気楽なものです。

■純資産推移

【純資産=総資産-負債】としています。

新たな借り入れをしない限り負債は増えません。住宅ローンは返済すれば減っていきますので純資産は総資産の積み上がり以上に増えていきます。

純資産は75,973,099円となりました。年初来で約634万円増えています。

純資産の内訳としては、下記になります。

①リスク資産(株や投資信託など)

②無リスク資産(現金など)

③不動産(=買った当時の価格ー住宅ローン残債)

※計算が面倒なので保険は入れていません

※車や高級時計などの動産は持っていません

向こう4~5年は①のリスク資産を増やしていきます。そして新規買い付け余力はすべてインデックスファンドの積み上げに使っていくのでやることは簡単です。

まさに、JUST KEEP BUYING。

本業のサラリーマンをクビにならないように頑張ります。

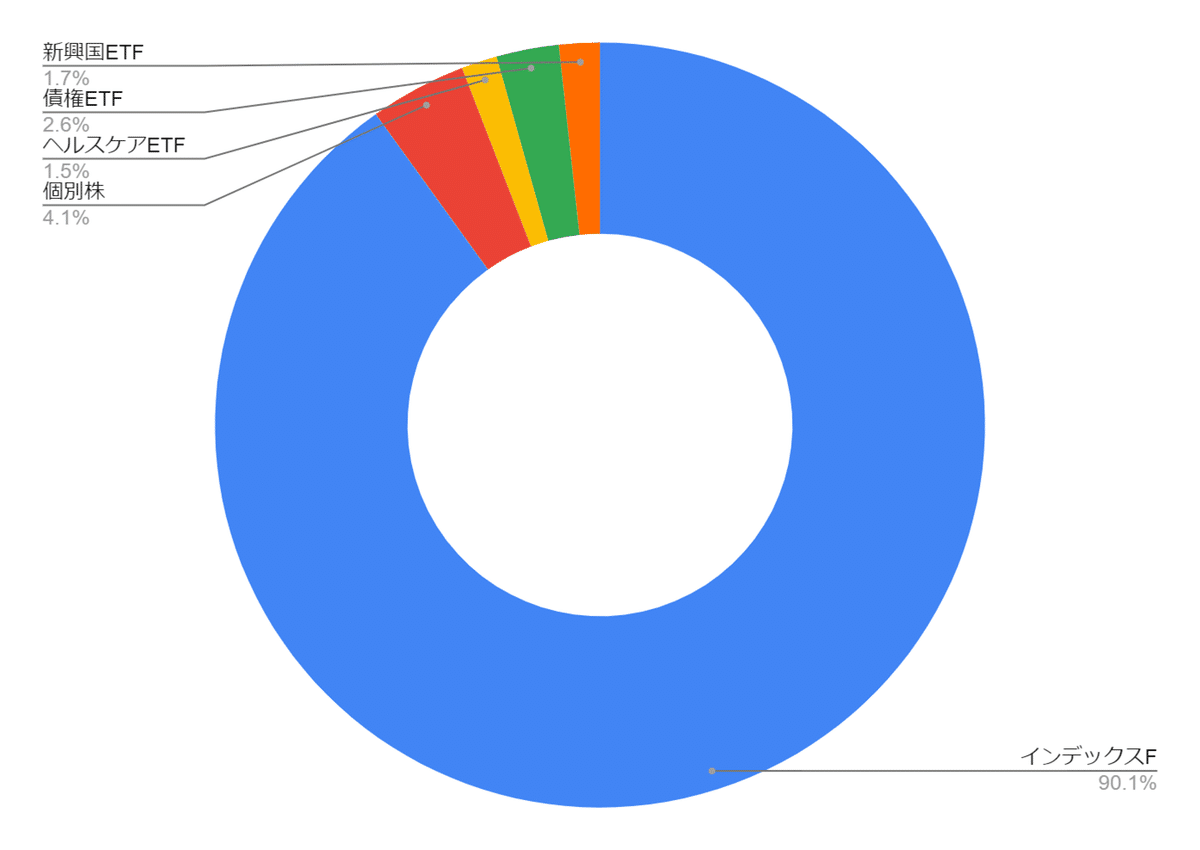

■リスク資産ポートフォリオ

上図に現金は含めていません。ポートフォリオ全体としてはコア・サテライト戦略を採用しています。

今年2024年の新規入金分は全てインデックスファンドの買い付けに使うので、必然的にインデックス(コア)比率が上がってくると思います。

■2024年の投資戦略について

コアサテライト戦略のもと、キャッシュポジションを除くポートフォリオで24年末時点「コア90%以上:サテライト10%以下」を目指します。

現状は「コア90.1%:サテライト9.9%」と目標通りの進捗です。

直近で保有個別銘柄のクラウドストライクの株価が7月にシステム障害の事故を起こし急落しました。また、保有個別銘柄であるエヌビディア株も一時テクニカル的な弱気相場入り(▲10%以上)をしており、結果的にサテライト枠の資産が小さくなって目標比率に到達しています。

〇コア枠

筆者個人としては米国のこの先の繫栄に賭けていますが、どうなっても後悔しない&長く投資し続けられる様に、心の御守りとして「S&P500」も「NASDAQ」も「全世界」も全部買う方式を採用しています。

割合としてはザックリ下記です。

全世界:7

S&P500:2

NASDAQ:1

なぜ米国の繁栄に賭けているか?ですが、伝説の投資家ウォーレンバフェット氏はかつてこう言いました。

「米国の負けに賭けるべきではない」

これに乗っかっているだけです。

個人的な理想形は米国株式が70%~75%になると良いと考えていて、全世界株式インデックスファンドだけでは米国比率が少し足りず、そういった意味でも米国株のインデックスファンドも積立ているという格好です。

コア形成に関して、今年1年を通じての方針はとにかくNISA枠を360万円埋めるというだけなので、複雑なものではありません。

ちなみに、8月上旬の株価急落に合わせて、NISA成長投資枠にて毎月20万円の買い付けを40万に増やして買い付けを行いました、倍プッシュです。

4月の調整局面でも倍プッシュしているので、4月と8月に11月分と12月分を先に買い付けている状況。残りのNISA成長投資枠は9月分と10月分の買い付けで埋まります。

〇サテライト枠

サテライト枠に関しては現在以下のような銘柄を抱えています。

・個別株($CRWD、$NVDA、$ALAB、$PLTR)

・ヘルスケアETF($VHT)

・インドETF($EPI)

・米国短期債ETF($SHV)

・米国長期債ETF(東証2621)

AIブームに乗っかり、個別株式に関してはAI関連の業績の良い銘柄に寄せています。

直近では現金置き場としている$SHVを半分売って、$PLTRに新規の買いを入れました。

が、ここにきて筆者のサテライト枠で輝いているのがヘルスケアセクターETFの$VHTだったり、インドETFの$EPIだったりしています。

本当に、個別株投資含め、アクティブ運用の難しさを実感している次第。

でも、楽しいんですよね。立派な趣味となりました。

そのような理由で、非効率だと分かっていながら100%インデックス!となれない筆者なのです。

■まとめにかえて

上述したバフェット氏の言葉「米国の負けに賭けるべきではない」もそうですが、先人の残した格言には学ぶことが多くあります。

「急いで金持ちになろうとしてはいけない」

「強気相場は絶望の中で生まれ、懐疑とともに育ち、楽観により熟し、陶酔のうちに終わる」

「一方向への過剰は、逆方向への過剰を引き起こす」

「市場タイミングに賭けてみようというのは「悪魔の囁き」だ。決して耳を傾けてはいけない。」

「通りに血が流れている時に株を買いに行け」

もうすぐ秋ですね。

今年はサンマが豊漁で安くて美味しいとのこと。

焦らず、気張らず、ぼちぼちやっていこうと思います。

この記事が参加している募集

★サポート頂いた金額は小児医療・難病支援をしている団体へ寄付をします★ ↓寄付先一例 ■難病医学研究財団 https://www.nanbyou.jp ■日本財団 https://www.nippon-foundation.or.jp