免税事業者のインボイスと現状の登録状況

今日は、何度かお伝えした免税事業者の

インボイス登録について紹介を行い、

合わせて現状でのインボイスの登録状況が公表されましたので

こちらの公表データも紹介していきます。

まだ、インボイスについて、

決めかねている方は、ぜひ参考にして下さい。

インボイスとは

それでは、そもそもインボイスとは何か?ですが、

以下のブログで紹介しております。

インボイスをわかりやすく解説(No.1) - 【広島の税理士】スエナガのブログ (komachi-kaikei.com)

インボイスを分かりやすく解説(No.2) - 【広島の税理士】スエナガのブログ (komachi-kaikei.com)

上記のブログで紹介しているように、

インボイスでは、以下のことが新たに決められています。

1.インボイスは、登録を受けた事業者のみ発行が可能

2.今後は、インボイスがないと、仕入税額控除ができない

3.インボイスに登録番号や税率ごとの消費税額を記載しないといけない

1.インボイスは、登録を受けた事業者のみが発行可能

インボイスは、あらかじめ登録を受けた事業者のみ

発行が可能です。

加えて、登録を受けるには、「課税事業者」である

必要があります。

よって、現在、免税事業者であれば、先に課税事業者に

なっておく必要があることになります。

登録を行う際には、課税事業者になった場合の

影響も把握した上で、検討を行いましょう。

2.インボイスがないと、仕入税額控除ができない

インボイス制度導入後は、

「預かった消費税」から

「支払った消費税」を差し引き計算する場合に

この支払った消費税については、

インボイスが必要ということになります。

では、この請求書や領収証がインボイスでなかったら、

取引の相手方は支払った消費税の控除ができないことになります。

この場合、相手方から

・インボイスの登録を受けてほしい

・免税事業者のままなら、消費税を徴収しないでほしい

という要請があることが想定されます。

どちらを選択した場合に

どのように影響があるかを把握し、

検討するようにしましょう。

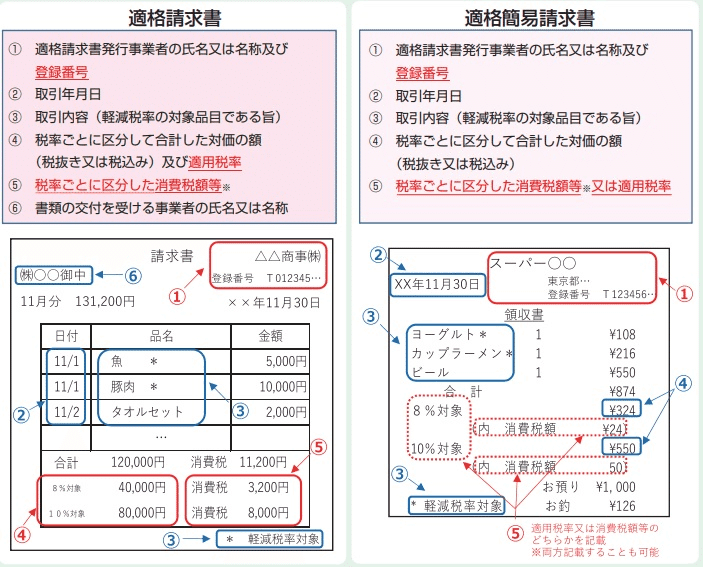

3.インボイスに登録番号や税率ごとの消費税額を記載しないといけない

インボイスになると、記載事項も厳密に決まられております。

具体的には、以下のような事項を記載する必要があります。

上記の赤文字が新たに記載が必要となります。

会計システムを利用して請求書や領収証を

発行している場合は、

システムの設定変更を行い、

インボイスに対応するようにしましょう。

インボイスの現状での状況

では、現状でのインボイスに関する

実態調査が日本商工会議所より公表されました。

「消費税インボイス制度」と「バックオフィス業務のデジタル化」等に関する実態調査結果について - 日本商工会議所 (jcci.or.jp)

こちらの結果より、気になるデータをご紹介します。

インボイス導入に向けた課題

インボイスに対する課題ですが、

47.2%の方が

「制度が複雑でわからない」と回答しています。

また、免税事業者の約6割が

インボイスについて、「検討を何もしていない」と

回答しております。

そうすると、いざインボイスの検討をしたくても

制度導入直前では、相談できる先がなかなか見付からない

ということが想定されます。

制度導入まで、残り1年となっておりますので、

やはり来年の3月末までには、

ある程度、検討の道筋を建てておくことが

重要になるかと考えます。

インボイス制度では、免税事業者との取引を見直す可能性

インボイス制度導入後において、

免税事業者との取引について、

「やめる」との回答が28.4%と約3割となっています。

また、その約3割の中で

64.8%の方は、「事業者登録を要請する」と

回答しています。

よって、登録の要請があった場合に、

登録を断った場合は、

その後の取引終了になってしまうリスクも

加味した上で、検討をすることが重要となります。

インボイスにより免税事業者が登録した場合の課題

では、免税事業者が課税事業者に変更した場合の

課題としては、

・資金繰りが厳しくなる:62.0%

・価格転嫁ができず、利益が減少する:44.8%

となっています。

やはり、免税事業者から課税事業者に

なった場合に、資金繰りや利益がどうなるのか

が大きな判断材料になることがわかります。

よって、課税事業者を選択した場合に、

資金繰りがどのように変化するのか

利益がどう推移するのかを

早めに検討するようにし、

来年3月までに事業者登録が間に合うように

検討することが望ましいと考えます。

具体的に、課税事業者となった場合に

消費税の計算方法を以下のブログで

紹介しておりますので、ご参照下さい。

免税事業者が考えたいインボイス - 【広島の税理士】スエナガのブログ (komachi-kaikei.com)

課税事業者の登録も3分の1程度

課税事業者についても、

すでに登録を受けている事業者は

3分の1程度となっております。

課税事業者について、

ほとんどの事業者が登録を済ましておらず、

この先、一斉に登録を受ける可能性が高いです。

その場合、免税事業者に対して、

登録の要請は、今後より一層多くなることも予想されます。

まとめ

今回は、免税事業者のインボイスについての

検討と現状の登録状況と

実態調査を紹介しました。

免税事業者の場合、

事業者登録はあくまでも「任意」となります。

自身の業種によっては、

インボイスを要求されないことも考えられますし、

事業者登録をしなくても

影響の少ない事業もあるかと思います。

課税事業者を選択したことにより

思わぬ資金ショートにならないよう

しっかりとシミュレーションし、

インボイス導入の検討を行いましょう。

この記事が気に入ったらサポートをしてみませんか?