「ROE(Return on Eeuity)を分解します、デュポンの公式」と「企業価値の現在価値ver.2]

今回はビジネス編です。

はじめにお断りするのは日本語訳はテキトーです。

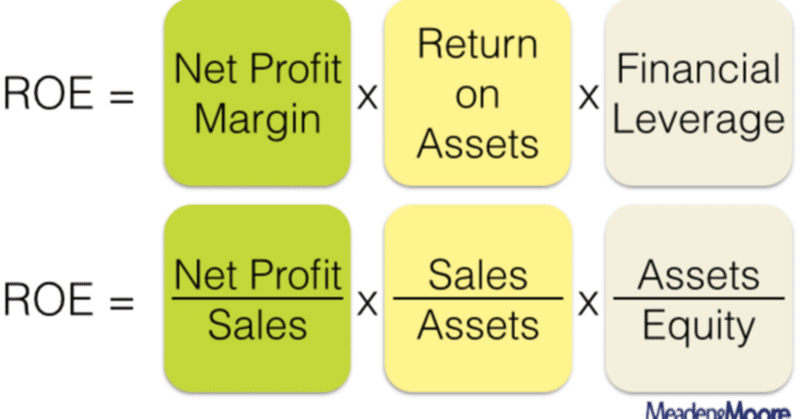

ROE(Return on Equity)は株主一人あたりのその会社1年の利益です。

これを3つの分数に分解します。

$$ROE=\frac{Net Income}{Revenue}\times\frac{Revenue}{Total Asset}\times\frac{TotalAsset}{Total Equity}$$

(スミマセン、文字化け直せません。ヘッダーの下の式を参照してください。)

良く見てください。

第1項の分母で第2項の分子をキャンセル(約分)でき、第2項の分母で第3項の分子をキャンセルできます。

ではなぜデュポンほどの大企業が一見無意味な分解をしたのか。

ROEのR、いちばん大切ないくら儲かったかはNet Income。(純利)

これをRevenue(粗利)で割ることで、その企業の収益性が分かります。

第2項。そのRevenueを今度はTotal Asset(企業資産)で割ることで、大企業とその他のバランスを取ります。スバルの粗利とトヨタの粗利を比べられたらスバルが非常に不当な評価を受けます。

第3項でTotal AssetをTotal Equityで割って、ROEが出ます。

Net Income 割る Total Equity で ROE は計算できるのですが、あえて3項の分数に分解して、買収する企業の分析をしたのがデュポン家のやり方だったんでしょうね。

この世界的に有名な化学会社は遅く行った大学で知るまで、ライターの会社だけだと思っていましたよ。

あとフォロワーさんから、

の記事にジャーゴン(専門用語)が多すぎるとのご指摘を受けました。

ここで解説します。

DCF(ディスカウントキャッシュフロー)法:企業の売買でその企業が将来毎年得られるであろうフリーキャッシュ(税引き後のお金)を1+割引率で割ったもの。

フリーキャッシュ:バランスシート(貸借対照表)の一番下の数字

割引率:銀行か株主から期待されるリターン

EBIT、または、インカムビフォーインタレスト&タックス:『イービット』と呼びます。損益計算書の中で、利子と税金を払うまえの数字です。

シグマ:Σ このギリシャ文字を使うことで理論上は無限年までのフリーキャッシュと割引率、つまり分母と分子が分かるのですが、実務では使いません。

ターミナル・バリュー:実務ではシグマの代わりに10年後とかを最後の年して企業の現在価値を計算します。

DCF(ディスカウントキャッシュフロー)法をもう一回、

$$

y=\frac{FCF1}{(1+r)1}+\frac{FCF2}{(1+r)2}+\frac{FCF3}{(1+r)3}\cdot\cdot\cdot

$$

FCFがフリーキャッシュ、分母が1足す rが 割引率で、( )の右上の数字は何年目か。

1を足さないと天文学的数字になります。どうでしょう、分かりやすくなったでしょうか?

計算でつまったらノートに写してみてください。考えてむつかしい場合、コトバでナニが分からないか記入してノートのコピーを送ってください。