個人向け国債を買った

先日、いつもとちょっと違う話題、具体的にはクレジットカードについての記事を書いたところ多くの方に読んでいただいていただいているようで書いた本人はとても驚いている。

個人的には投資、金融、ポイ活などはどちらかといえばあまり興味がない方で(最近はすこしポイ活について勉強中)、手持ち資金が減らないでくれるといいな、くらいの気持ちで生きている。まあ生活に困らない程度なら手持ち資金が減るくらいは気にならないっちゃ気にならないけど。

いまどきの若い人は NISA やら投資信託などで投資をやってる人も少なくないと思うが、個人向け国債を買ったことがあるという人はけっこう珍しいかもしれない。年配の方だと、お付き合いのある地銀やゆうちょ銀行から勧められて持ってたりするかもしれないが、基本的には店頭で申込書を書かないといけない商品なので、日中に銀行の店頭に行けないサラリーマンだとちょっと買いづらい金融商品だと思う。

まず、個人向け国債についてカンタンに紹介する。個人向け国債は固定金利と変動金利の商品がある。固定金利は将来のインフレ予想から算出した金利が買った時点で確定するというもの。3年償還と 5年償還があり、もちろん 5年償還のほうがちょっと金利が優遇される。変動金利は情勢に合わせて金利の見直しが行われ、10年償還のみになる。個人向け国債は元本保証、最低金利の設定というふつうの国債よりちょっとリスクが減る仕組みになってる代わり、利息(国債では利金と呼ぶが、以下利息)は 2/3 くらいしか付かない。

※注釈:念のため、国債を元本保証だと言うとそんなことはどこにも明記されていない、と突っ込まれる恐れがあるので補足しておく。国債を発行するのは国(財務省)だ。国債がデフォルトになるということは、そもそも国が破綻しているに等しい。国が破綻したら、その国が発行する貨幣(日本なら日本円)の価値は著しく無になっていく。つまり、国債が紙くずになるとき日本円も紙くずになっているので現金で持つのと同等、これを私は元本保証である、と認識している。米ドルやユーロなど、日本円以外の資産で生活している人に関してはこの限りではない。ただしそれは為替リスクと同様の話なので今回は考慮しない。注釈終わり。

10年償還だけど、どうしても手元の現金が欲しいときは直近 1年分(2回分)に付与された利息がペナルティとして引かれるが必ず国が買い戻してくれる保証もある。(もちろん欲しい方に売ってもいい)

むつかしいことを考えなければ定期預金みたいに使える金融商品なので、もし銀行で定期預金を勧誘されたら「個人向け国債が欲しい」と言ってみて欲しい。

私の場合もお付き合いのある地銀の銀行マンから、事あるごとに「定期預金をお願いします」と頼まれるが、個人的に定期預金になにもメリットを感じないので(もちろん私が買うことでそれが銀行マンの成績になり、後日、別件でなにか役に立つ可能性があることはわかっている)、断り続けているがいつもは定期預金の代わりに「投資信託」を買い増すことでノラリクラリと勧誘をかわしていた。

「投資信託」は商品さえちゃんと選べば買う側のデメリットはほぼなく、かつ銀行マンの成績にもなるということだったので好きな金融商品だが、試しに「定期預金は無理だけど代わりに個人向け国債を買うのはどう?」と提案してみたところ「個人向け国債を買ってもらったことがないのでわかりません」と言われてしまった。行内で話が支店長さんまで伝わって「個人向け国債、取り扱いできるようです」となったので試しに買うことにした。余談だが私の証券口座の口座番号が 1桁なので、本当にこの支店では買ってる人が居ないんだと思う。

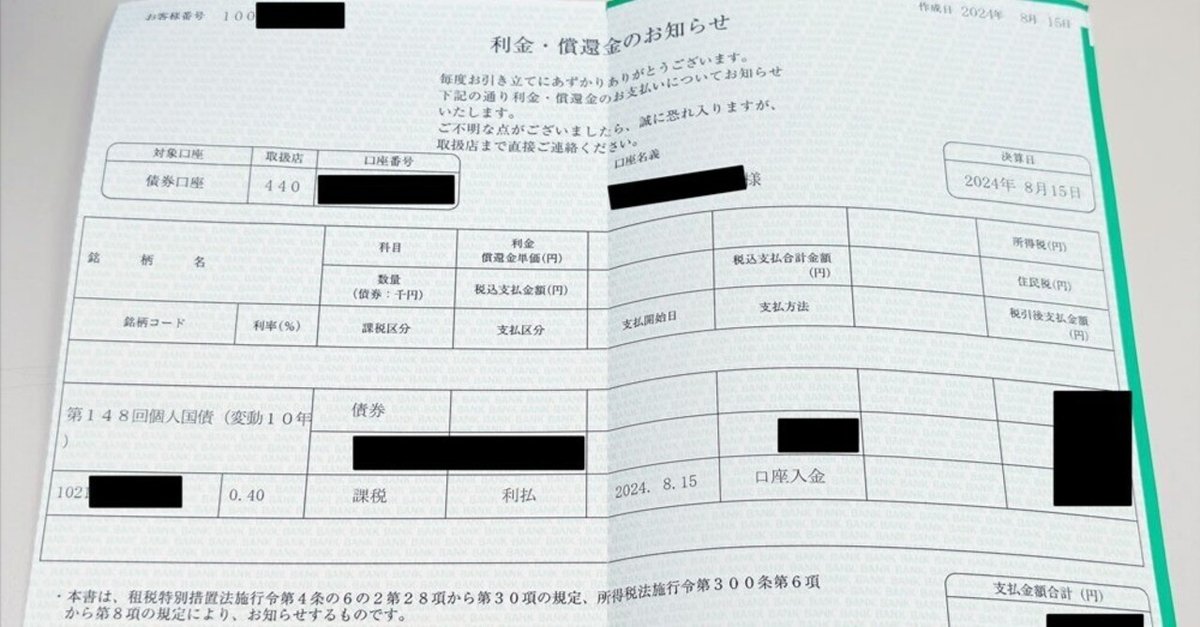

私が申し込んだのが「第148回個人向け国債(変動10年)」という商品で、これは毎月新しいものが募集される。銀行で、その時に売り出されている分を申し込む、もしくは月初などたまに募集がない期間があるが、この場合は翌月に売り出される分を頼んでおく、というスタイルになる。

私が購入した 2022年7月の当時の税引前金利は 0.17%、基準金利が 0.25% くらいだった。この頃はマイナス金利も含めた超低金利の時代だったのでこの数字だけ見るとあまり旨味は無さそうに見えるが、その後は金利も上がってきている。2024年8月に基準金利が 1.09% だったので税引前金利 0.72% で利息が付いた。この銀行の 10年モノ定期預金の金利が 0.4% くらいなので定期預金よりは利息が多くなることもわかる。

例えば 1,000万円だと定期預金なら年に 40,000円の利息がつくが、これを個人向け国債にしておけば年に 56,000円(金利は半年ごと変動で前期0.4%、今期0.72%)が口座に振り込まれる。

銀行によって取り扱いは違うかもしれないが、基本的には申込書を記入して相当額を現金で渡せば購入は終わる。手続きなどで不慣れな商品である可能性があるので 30分くらいは掛かるかもしれないが、銀行だとどんな商品を買うときもそれくらいは掛かると覚悟している。

私の買った銀行の場合は、専用の通帳などは無いので「国債を保持している」ことを確認する手段はない。金融機関によっては専用の通帳のようなものを出しているところもあるらしい。また、オンラインで確認できるところもあるかもしれない。

個人向け国債はペーパーレスなので実物の証券などは存在しない。

半年おきに利息の振込(明細は債権利金)があり、そのときにハガキで通知が送られてくるのでそれで所有していることを確認できる。

注意点としては購入は 1万円以上、1万円単位なので端数は使えないのと、利息は半年ごとに配当されるので複利では運用できない。このあたりが気になる場合は投資信託を買ったほうがいいと思う。上限はないので 1億円でも 10億円でも買える。

財務省が金融機関別に販売実績を公表しているが、半期で 2兆円分、平均すると毎月3,300億円ほどが購入されているので、好きな人は好きな金融商品なんだと思う。(個人向け国債は個人だけが買える商品のため、機関投資家は購入できない)

運用は興味ない、でも定期預金は嫌なんだよなぁ、という私のようなモノグサはぜひ個人向け国債も検討してはいかがだろうか。