JCB ザ・クラスを作った

クレジットカードの話題。

生活を便利にするツールとしてクレジットカードは手放せない存在になっているが、巷ではあらゆる種類のクレジットカードが使われている。かつてはクレジットカードと言えば銀行など金融系か信販系、百貨店・スーパーなどの流通系がほとんどだったが、クレジットカードビジネスがあまりに儲かるのでありとあらゆるジャンルから参入が相次ぎ、すべてを把握することはできないほどの会社がクレジットカードの発行を行っている。

ほとんどのクレジットカードは年会費が無料で希望すればすぐに発行してもらうことができる。その一方で年会費の掛かるクレジットカードもあり、また中には発行してもらうことの難易度が高いクレジットカードもある。

比較的入手が難しいと言われている、JCB の THE CLASS (以下、ザ・クラス) を作って半年ほど使用したので、その経緯などについて書きたいと思う。

インターネット上でのクレジットカードの話題の取り扱い方

インターネット上でクレジットカードについて調べようと思うと、あることないこといろいろ書かれたサイトが見つかると思う。そのほとんどはポジティブなことばかり書かれており、クレジットカード自体についてネガティブな意見を書いたものはほとんど見つからないと思う。

これは、それらのサイトがクレジットカード会員の募集を目的に作られているためだ。要は、記事に見えるが中身は広告なのである。

いわゆるステルスマーケティングは規制されているため、記事冒頭などに申し訳程度に、この記事はプロモーションを目的としており云々と書かれているはず (書いてないものは法令違反の可能性すらある) で、広告なのでポジティブなことしか書いてないのは当たり前なのだ。

念の為書いておくが、この記事は広告としての意図はなく、また勧誘の目的でもないのでプロモーションである旨は表記していない。単に個人の意見を書いているに過ぎない。このペイジ内にクレジットカードに申し込むためのリンクは存在しないので、気になる場合は各自でさらに別のサイトを検索するなりして欲しい。

筆者とクレジットカードの関係

まず、筆者自身は各クレジットカード会社とはなんら利害関係はなく、ただの一般ユーザに過ぎない。業務で加盟店側のシステムを設置、管理などしているがこれは本記事とはまったく関係がない。ステータスとしては 30代後半、既婚、持ち家(ローンなし)、他社借り入れなし、勤続15年で安定した給与所得あり、となる。

またいわゆるポイ活などはあまり興味がない方で、クレジットカードについても日常生活で最大限に活用していると思っているものの、これまでポイントや特典のためにカード会社を使い分けるといったような踏み込んだ使い方はしてこなかった。

とあるキッカケでザ・クラスを入手したことで、興味が湧いてきたのでその過程で知ったことなどをここに記している。

実際に手にしてわかったこととしては、「インターネット上で書かれていることはほぼハズれてる」ということ。合ってるのは年会費くらいかもしれない。

余談として記事の最後に、筆者のコレまでのクレジットカード遍歴をカンタンに書いておく。

招待制のクレジットカードという世界

クレジットカードマニアの中にはこのようなクレジットカードを収集している人がおり、入手が難しいクレジットカードというのがいくつかあるようだ。

代表格と言えるのがいわゆる「ザ・ブラックカード」としても知られる、アメリカン・エキスプレス(アメックス。以下、Amex)の発行する「センチュリオン(R)」。公式には存在が公表されていないが、あまりにも有名すぎるクレジットカードで年会費はなんと税込み55万円。入会するには Amex からの招待(インビテーション。以下、インビ) を受ける必要があり、Amex の担当者と面談してその場で申し込みをする(らしい)。

どういう基準でインビが発行されるのかは想像もできないが、一説には年収2億円くらいが目安とか。

ライバルのダイナースクラブもセンチュリオンの対抗馬として、「ダイナースクラブ・ロイヤル・プレミアム」を発行している。こちらは世界で 999枚だけ発行されるということが公表されており、こちらも年会費はセンチュリオンと同じく税込み55万円。

インビが不要 (希望者が自ら発行を申し込むことができる) なクレジットカードの中で年会費が高い (= 持っている人が少なく、希少) といえば Amex の「プラチナ・カード(R)」。通称アメプラ、雨白などと呼ばれており、本来は希少なはずなのに所有者は珍しくないという不思議なクレジットカード。めちゃくちゃユーザが多すぎて本当に希少なのか疑問になる(笑)

他社でクレジットカードのグレードとしてプラチナ・カードというグレードを用意していることもあるが、プラチナ・カード(R) は Amex の登録商標なので厳密に言えば他社のものは似たような名前 (例:JCBプラチナ。後ろにカードが付かない) か、Amex から許諾を得て使用している。

こちらも一般的なクレジットカードから考えればちょっと飛び抜けている、年会費が税込み165,000円。誰でも申し込むことができるもの (審査によっては発行されないこともある) の、この年会費を払えるだけの生活をする人に向けて発行されていることを考えればかなりのアッパークラス向けのクレジットカードと考えられる。世帯年収2,000万円くらいがターゲットだと思われる。

ダイナースクラブの同等クラスが「ダイナースクラブ プレミアムカード」でこちらは要インビ、年会費が税込み143,000円。

センチュリオン、ロイヤル・プレミアム、プラチナ・カードは一般人からすれば別世界のもので、誰かが持っている可能性はあるものの、あまり縁が無いクレジットカードと言える。

一般人向けの招待制のクレジットカード

一般人でも縁のありそうなクレジットカードの中にも招待制でしか手に入らないものがいくつかある。今回、紹介しようと思うザ・クラスを含めて以下の通りである。

まず、三菱UFJニコスが発行している、「三菱UFJカード・プラチナ・アメリカン・エキスプレス・カード<プレミア>」、通称黒鹿、Recognized VIP、年会費税込み22,000~55,000円。こちらは国際ブランドは Amex のみ。発行元は三菱UFJニコスだが、実態は三菱UFJ銀行の上得意様にのみインビが送られるので、インビが欲しい場合は三菱UFJ銀行で資産管理などを行うと良いだろう。

そして楽天カードのいわゆるブラックカード、「楽天ブラックカード」、年会費税込み33,000円。こちらは国際ブランドは VISA、Mastercard、JCB、Amex から選択できる。インビの条件が公開されていて、楽天カードの楽天プレミアムカードを保有して 12ヶ月以上経っており、連続した 12ヶ月以内に 500万円の決済をすることで招待される。

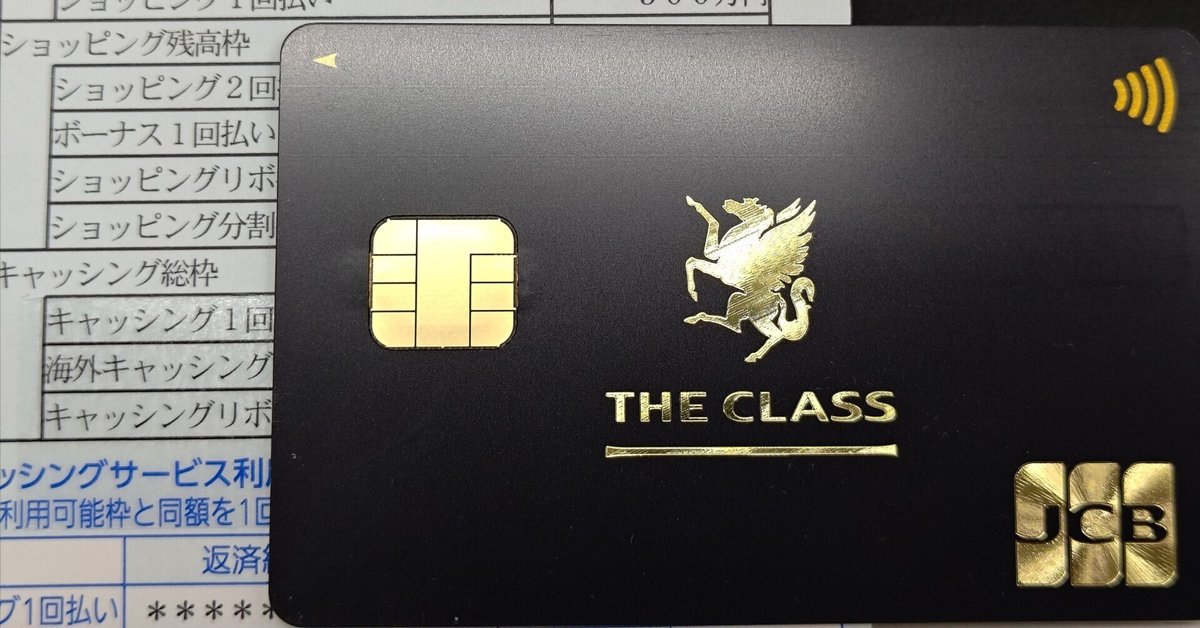

今回紹介する JCB の「ザ・クラス」。年会費税込み55,000円。国際ブランドはもちろん JCB。インビ条件が公表されていない。

その他にもいわゆるゴールドカードの一種だが、JCB には「ゴールド ザ・プレミア」がある。年会費税込み16,500円。JCB の「ゴールド」を 2年間連続で年間100万円以上、もしくは 1年で 200万円以上使用すると、翌年に招待される。条件さえ満たせば手に入るものの、時間がかかるということからこちらも入手が容易とは言えない。

ザ・クラスのインビをもらう条件の都市伝説

クレジットカードマニアの間では、このような招待制でしか手に入らないクレジットカードを入手するため、あらゆる手でクレジットカード会社にアピールする人たちがおり、修行僧などと呼ばれている。(航空会社などで上位クラスを獲得するためにマイルを貯める修行僧と同じ)

修行僧たちの間では、こうすればもらえるんじゃないか、というあらゆる条件が噂されている。例えば有名なのは以下のようなもの。

・利用実績の総額が 3年で(もしくは 5年で)1,000万円を超える

・限度額の枠が 350万円まで引き上げられていること

・JCBプラチナを 3年以上使うこと

・リボ払い、分割払いなどは使わないこと

これらの数字が出てくることはある程度想像できるものの、結論から言えばどれも十分条件ではない。私はこの 4つの条件、いずれも満たしていないがインビが送られてきた。

ザ・クラスのインビが来るまでの経緯

クレジットカードやポイ活にそれほど興味がなかった(かつ後述の理由で金融ブラックもやらかしている)私が JCB のカードを持つようになったのが 2021年3月。ザ・クラスのインビが来たのが 2023年12月なので、利用実績は約34ヶ月である。

調べた訳では無いが、ザ・クラスのインビを受け取るには最短に近い (理論的には 24ヶ月がギリギリありうる?) と思うので、JCB 的には私のケースは不利な点がなかったと考えられる。

それまで他社のカードだけ使っていた (詳細は後述する) が、「なんか JCB のカード、シンプルでいいな」と思い、唐突に JCB に申し込みをする。申し込んだのは年会費税込み11,000円の「JCB オリジナルシリーズ ゴールド」で JCB のウェブサイトから直接申し込んだ。(いわゆる他者からの勧誘、切り替え、広告経由、ポイントサイト経由ではない)

2021年3月の 17時過ぎに手続き、その場で審査結果は出なかったが翌日の朝9時半には審査が通ったのでカードを送る準備をしている、という電子メール (カードオンライン入会判定結果のお知らせ) が送られてくる。さらにその翌日(申し込みの 2日後)発送で現物を受け取った。

それまで他社のクレジットカードで決済してた公共料金や各種支払い、通販サイトの決済、コンビニでの支払いなど、日常生活での決済として使用していくことになる。主に使うスーパーはイオンで、イオンはイオンカード (と WAON) を持っていてそちらのほうがポイントなどで有利なのでいわゆる生活費をすべてに使っているわけではない。

2021年6月に JCB のカードでコンスタントにポイント2倍もらう を書いた通り、すべての支払いをリボ払いとする「スマリボ」に登録し、以後、現在に至るまでずっとリボ払いの設定で使い続けている。我ながらポイントのためとはいえ、ケチ臭いとは思うものの、ポイント2倍は捨てがたい。

このことから、都市伝説で言われている、「リボ払い、分割払いなどは使わないこと」については否定して良いと思う。

JCB では 2023年まで年間の利用実績に応じて JCB STAR MEMBERS という制度があり(2024年から廃止)、12月16日から翌年の 12月15日の間に、30万円以上決済するとスターe PLUS、50万円以上でスターβ PLUS、100万円以上でスターα PLUS、300万円以上でロイヤルα PLUS というメンバーランクが決まる。翌1年間のポイントがメンバーランクによって優待される仕組みになっていて、初年度の 2021年は約9ヶ月で 100万円以上を決済したので、翌年2022年はスターα PLUS 会員のランクになった。

2022年も相変わらず便利なクレジットカードとして利用を続けており、2022年も 100万円以上を決済、2023年も引き続きスターα PLUS 会員のランクを継続することになった。

そして JCB オリジナルシリーズ ゴールドを使用し始めてちょうど 24ヶ月目に入った 2023年3月2日、JCB から「JCBからの大切なお知らせ】「JCBゴールド ザ・プレミア」へご招待」というインビが送られてきた。

これは条件を満たせば (当時はゴールドで 2年連続で 100万円以上の決済、しかなかった) 得られるものなので届くことは予想できたが、このアップグレードを辞退する理由もなかったので申し込んだところ、即座に「サービスお申し込み受付完了のご連絡」というお知らせが届き、新しいカードが届くことがわかった。なおゴールドとゴールド ザ・プレミアは、一般的には違う種類のクレジットカードとして認識されていると思うが、JCB 曰く、「※「JCBゴールド ザ・プレミア」は、JCBが定める一定の条件を満たした方にご案内する、JCB ORIGINALシリーズ対象「JCBゴールド」のオプションサービスです。」とのことなので、プレミアのみの特別な審査などはないように思う。年会費は税込み16,500円になる。なおアップグレード前に支払済みの年会費については月割りで返金される。

なお、アップグレード(?)前のゴールドとオプションであるゴールド ザ・プレミアは基本契約は変わらないのでカード番号の変更なし、有効期限もそのまま引き継がれる。セキュリティコードも同じままなので引き落としに使っている情報を変更する必要はない。ゴールド ザ・プレミアが届いたあとも、ゴールドのカードもそのまま使うことができるのでゴールド色の券面がよければこちらを使い続けてもいいかもしれない。

裏面に記載の問い合わせ先はゴールドは JCBゴールドデスク、ゴールド ザ・プレミアは JCBゴール ザ・プレミアデスクと、それぞれ違う番号が記載されている。

入会当初のショッピング枠は 200万円で、これはゴールド ザ・プレミアに変更されたあとも特に変化はなかったと記憶している。もしかしたら 250万円くらいには変更されてたかもしれない (JCB はユーザ側から増枠を申し出ない限りは勝手に増やさないと認識している) が、300万円以上で設定された記憶はない。これにより、都市伝説の「限度額の枠が 350万円まで引き上げられていること」についても否定的にみている。

個人的に日常生活での決済手段なので、JCBゴールド、そして JCBゴールド ザ・プレミアがあれば不便はないので (後述するが、仕事用には別のカードを使っており、そちらは特典などが多い)、その後も引き続きメインのクレジットカードとして使用していた。

2023年秋に封書にて「JCBプラチナ」のインビが届いたものの、ゴールド ザ・プレミアにアップグレードしたばかりで、かつ年会費の差額の割にサービス内容的にほとんど差がないことなどから、このインビは辞退した。

その後、2023年12月18日に封書にて「JCB ザ・クラス」のインビが届く。

JCBユーザなのでザ・クラスについてはなんとなく知っていたものの、JCBプラチナのユーザ向けのアップグレードだと思ってたので自分とは縁がないと思いインビが来たときはちょっと驚いた。

封筒はいつもの三鷹市下連雀からではなく、港区南青山が差し出し元になっていた。

ザ・クラスのサービス内容についてはあまり詳しく知らなかったので、届いたインビテーションに同封された案内を見たうえで、1日は申し込むか悩んだ。

ダウングレードはいつでもできるので (ゴールド ザ・プレミアにはダウングレードできないので、ゴールドになる) モノは試しだ、一回使ってみようと、と考えてザ・クラスのアップグレードすることにした。

封書に同封の紙の申込書を使っても申し込めるみたいだが、ウェブから手続きできるのでウェブから申し込みを送った。(無料で発行できる家族カードの追加など)

インビが届いているということはアップグレードに値するだけの条件は揃っていると考えられるが、クレジットカードの券面変更ということで一応、形としては審査などが入るようである。

2023年12月19日の昼過ぎにウェブから申し込んで即座に、「カードのアップグレード申込受付完了のご案内」という電子メイルが届く。

翌々日の朝9時過ぎ、「「JCBザ・クラス」発行手続き完了のご案内」という電子メイルが送られてきて、郵送されてくることが確認できる。同時に、My JCB の券面がザ・クラスのものに切り替わった。(これまで使っていたゴールド ザ・プレミアにも切り替えることができる)

連絡があってからちょうど一週間後、2023年12月28日に郵便でカード本体が届く。箱などではなく、ちょっと豪華なエンボス地の封筒に入っていた。

今度はいつもの三鷹市下連雀から送られてきている。

ショッピング枠は 500万円。前述の通り、ゴールド ザ・プレミアのころは 200万円から 250万円くらいだったので、いきなり限度額が上がった形となる。ただ、クレジットカードのショッピング枠というのはあまり与信とは関係がなく、比較的大きめに割り当てる会社(セゾンカードとか。。。)も珍しくないので、リアルな与信はキャッシング総枠の数字だと思う。

さすがにこの数字からは所得なども予測できるので隠しておくが、ショッピング枠より少し少ないくらいの金額が割り当てられていた。

なお前述の通り、ポイント 2倍取り目的でスマリボに登録しているが、スマリボの残価はそのまま新しいカードに引き継がれており、ATM による返済もこの新しい方のカードだけで手続きできた。(この時点で古い方のカードは物理的に不要になっている)

この経緯から、利用実績3年弱で 300万円程度であることから「利用実績の総額が 3年で(もしくは 5年で)1,000万円を超える」は当てはまらないし、もちろんゴールド、ゴールド ザ・プレミアからのアップグレードに当たるため「JCBプラチナを 3年以上使うこと」も当てはまらない。

以上が、都市伝説で言われる条件が必ずしも当たっていないと言える根拠である。

以上が、私が JCB ザ・クラスを手に入れた経緯であり、修行僧ではないので修行していないものの、「ふつうに使っていたら」招待された、という形になる。この、「ふつうに使っていたら」がとても大事な点なので、これを改めて考察したいと思う。

JCB の立場になって考える

改めて、JCB 側の立場に立って、どういうユーザをザ・クラスのユーザとして招待したいか、という視点で考察してみる。

巷にある他社のサービスは置いといて、JCB におけるザ・クラスというのは最上級のサービスと位置づけられている。つまり、JCB としては自社のユーザの中で最も「質の良い」ユーザに使ってもらいたいサービスである、と考えられる。

クレジットカード会社にとっての「質の良い」ユーザはどういうユーザかといえば、「自社の利益につながる」ユーザであることは間違いない。クレジットカード会社は営利企業だから。

これは端的には「利用総額の多いユーザ」であることになるものの、単に金額の大小の問題ではない、というところに注意しないといけない。

先に結論から言えば、クレジットカードの使い方で多少の差は出るかもしれないが、そもそもの「素性の良さ」を見られている、というのが現実である。クレジットカード会社から見た素性の良さは、「安定した収入がある」、「収入源が安定している」、「突然の支出に追われる可能性がない」という点でカンタンに言えば大手企業、老舗企業の従業員で給与所得を得ており、持ち家などがあってローンにより生活が圧迫されないような日常を送る人のことである。なんなら(独身であれば)実家住まいや賃貸のほうがスコアは高くなることまでありうる。(賃貸も契約時に審査があるので、賃貸物件に住んでるということは身元がしっかりしていて毎月の家賃を払えるだけの信用があると考えられる)

素性の良いユーザが増えることで、良い店(クレジットカード会社からみたら加盟店)で良い使い方(後述する換金性のある金品ではなく、自分のために使う)をしてくれるので、結果的に良い加盟店を増やすことになり、それを好むユーザが集まるので良いスパイラルが生まれる。この輪に間違って輩(怪しい加盟店で使ったり、換金性のある金品を仕入れるようなヤツ)を入れてしまうと、負のスパイラルになり、結果的に利益が出なくなってしまう。

クレジットカードの審査、インビの話題となると必ず出てくるのが年収の話になるが、これについてはそれほど気にする必要はないと思う。

さすがに 400万円未満となるとネガティブな要素として見られる可能性はあるものの、例えば 30歳で 500万円、40歳で 800万円、など相応の所得が期待されるとは思うが、年収が 1,000万円を超えないといけない、というほどの高い数値は設定されいないと考えられる。

また利用総額の実績を上げたいがために、「会社の経費を肩代わりして支払う」、「商品券、時計、カメラなど容易に換金可能なものを必要以上に買う」といった行動はクレジットカード会社から見ればネガティブな要素しか無く、やらないほうがマシである。余談だが、JCB では換金可能なものを買う専用枠、というのが用意されており(My JCB で確認できる)、この数値を見ることで JCB からどう与信されているかがわかる。私の場合はショッピング枠500万円のうち、300万円が換金可能商品の枠として使えるようになっていた。

まず「会社の経費を肩代わりして支払う」行為についてだが、これは例えば出張に掛かる費用を個人のクレジットカードで建て替えておき、後日、会社に経費申請して現金などで返してもらう、というような使い方が想定される。

もちろん、会社によっては常にこのような精算を行うことも珍しくないかもしれないが(大学の教職員などは、学会のための海外出張を自腹建て替えで行くと聞く)、クレジットカード会社にしてみれば「まともな会社」であれば出張を行うような職域の従業員には、コーポレートカードなりビジネスカードを渡して(もしくは事務方で交通手段、宿泊などは手配しておいて)、出張に行ける程度の決裁権は与えているはずで、これが事後精算しかできない事情がある、というのは会社にとっても本人にとってもネガティブな評価になる。

「商品券、時計、カメラなど容易に換金可能なものを必要以上に買う」行為については説明するまでもないだろう。副業でセドリや転売などをしている場合は、趣味でやる分には構わないと思うが金回りは JCB にバレないようにやったほうがいいだろう。

クレジットカード会社ほどのデータ量があれば、概ね年齢と所得に対して適正な支出額というのは予測ができる。年収から見て不自然な利用額で推移しているというのはポジティブな要素はなく、むしろネガティブに判定されていると考えて良い。

前述の通り、実際に私の場合は年間で 100万円を超える程度、月々で言えば 10万円程度をコンスタントに決済していただけでザ・クラスのインビが来ているので、無理して何百万円も決済する必要はないと考えられる。なお、この 10万円は完全に日常の生活や趣味だけの決済であり、換金性のあるものを買ったり(ただし趣味のカメラやレンズは定期的に買っている)、事業性の決済には使っていない。

公共料金の引き落とし、税金の類があると良い、というのも完全に同意でこれこそその人の生活が垣間見えるからである。よほどのミニマリストとかでない限りは、電気ガス水道の料金は一定の範囲内に収まるだろうし、税金の支払いからはある程度、所得の裏付けもできる。NHK の支払い、新聞代、雑誌の購読費など、どれほどスコアリングされるかわからないものの、これらがあってネガティブということはないので積極的に JCB で決済すべきである。(これらがあるとちゃんとした社会人なんだな、という評価になる)

また、旅行やエンターテイメント関係がポジティブに評価される、というのも同様でこれらは本当の所得の余裕があるからこそできる支出だし、換金性が低い。家族旅行全員分を自分で建て替えている、などの可能性もあるものの、全体的にはポジティブに評価される。私の場合は出不精なので旅行はほぼ行かず、いわゆる T&E(トラベル、エンタテイメント) の支出はほとんどなかったもののちょうど時期的に新型コロナウイルスが蔓延していた頃なので、このあたりはゼロだったとしてもネガティブな評価につながらなかった可能性がある。これについては今後は不明。

まとめれば安定した収入があり、身の丈にあった生活をしていることが、決済状況から読み解けることが必要なのであり、そもそもの年収が少ないものを副業を駆使して多く見せようとしたり、ズルをして決済額を増やすような行為を続けたところでザ・クラスのインビテーションは来ないだろう。AI の判定をすり抜けられるかもしれないが、こういう使い方をするユーザは人間の担当者がチェックしたら一発アウトである。

余談だが実は事業用として会社名義で、付き合いのある地方銀行経由で地銀系の JCB ゴールドを使っていた。地銀系カード会社から発行されるものだが、このカードでも最終的にはザ・クラス相当のカード (発行元は銀行系カード会社だがサービス内容は同じ) に変えることができるらしい。実はなんどか銀行の担当者を通してインビを渡されたことがあったのだが、興味がなかったので毎回破棄していた。聞いた話によると、JCB と直接契約するプロパーのユーザより、地銀、信金経由のほうがインビの敷居が低いらしいので JCBカードの取り扱いがある地銀や信金で作っておいて、担当者経由で支店長から推薦状を出してもらうとインビがもらいやすいかもしれない。

もし不動産投資で収益を上げているとか、現金資産をたくさん持っているというのであれば「しんきんカード」を取り扱っている信用金庫に億円単位の定期預金などを預け入れたうえで、支店長に直談判するのが一番手っ取り早いかもしれない。

ザ・クラスが欲しい 20代はどうすればいいか

ザ・クラスのインビは基本的に 30歳以上のユーザにしか送られない。30歳、もしくはそれ以上になったときザ・クラスを持ちたいと思う 20代はどう行動すれば将来的にザ・クラスのインビをもらえるか、その辺を考察したい。

まず当たり前だが、JCB に対して自身がまっとうなユーザであることを知ってもらう必要がある。そのためには、JCB のカードに入会する必要がある。

年会費の発生するカードのほうがいいので JCBゴールドが理想だと思うが、ゴールドカードのサービスが不要と考えるのであれば 28~29歳でアップグレードすれば良いかもしれない。まずは JCB オリジナルシリーズの JCB S や JCB W でも問題ないだろう。

次にカードの決済は無理せず、ただできるだけ 1枚に集中して支払うこと。家賃を払えると理想的で、電気ガス水道など公共料金、携帯電話回線、インターネット契約、もちろん NHK を JCBカードで決済する。NHK を観ないからといって受信契約しない行為は他人から見ればものすごくネガティブに評価される (支払う義務のあるものを回避している) と心得ておいた方が良い。BS まで含めた契約で年間たったの 22,000円弱のことなので「まともな人税」だと思って支払っておこう。旅行に行くときもチケットやホテルの手配に使うこと。

しかし、これらは所詮は化粧をしているに過ぎず、基本的には自分自身を「安定した収入がある」生き方をしていくことがもっとも大切と言える。

要はクレジットカード会社が欲しいユーザというのは、一部上場企業などの従業員(20代なら平社員でも問題ない)であって、年収の過多より大事なのはこちらと言える。

これはグループ会社の社員であっても同様に評価されるので、極端な話、常に人手不足気味で人材募集している一部上場企業の子会社へ転職できるチャンスがあれば、それは狙っていったほうが良いだろう。もちろん、クレジットカードが目的で転職するのはオススメできないが、20代のうちは目先の年収で少し不満があっても、優良企業に就労したという実績は、その先の人生で損になることはない。(次に転職するときに職歴が評価されるので、トータルではプラスになる)

優良企業の社員になった途端、まわりからの評価というのはガラッと変わる。ゴールドカードどころか各社のプラチナ・カードでも審査なんか余裕で通る。なんなら社内に斡旋の制度があったりする。まわりの同僚をみれば新入社員でもゴールドカードくらいは当たり前に使ってるし、係長、課長くらいなら 20代でもプラチナ・カードを持ってる人は珍しくない。取引先との接待などでプラチナ・カードは便利に使えるので。さすがにブラックカードまで持っているとなると部長クラス以上だとは思うけど。(うちは非上場企業だけどプラチナ・カードを会社で契約して従業員に経費精算用として持たせている)

20代のうちはベンチャー企業、零細企業でマネージャー、係長などになって年収500万円を目指すより、一部上場企業のグループ会社の平社員年収350万円のほうが、30歳になったときのまわりからの評価は高い。

30代になり役職などがついて年収500万円がみえてきたら JCBゴールドに切り替えてあとはインビを待つのみ、となる。

筆者のクレジットカード歴、金融ブラック歴あり

最後に、JCB とは関係ないものの、筆者自身のクレジットカード歴を書き記しておく。お恥ずかしいものの、過去に金融事故をやったこともあるが、それを含めてもクレジットカードの審査に通ってきた。

(現物は紛失してしまい、20年前とデザインは違うのでイメージ)

最初にクレジットカードを作ったのは大学進学のとき。大学の生協会員向けに、年会費無料の生協会員証兼クレジットカードというのを勧誘しており、18歳以上、20歳未満で安定した収入がなくても作れるというものだったので申し込んで発行した。発行会社と国際ブランドは何個か選べるもので、メインの銀行口座が三井住友銀行だったこともあり、三井住友カードが発行するもの (国際ブランドは VISA) を選んだ。利用した金額の一部が生協にバックされる。卒業後は年会費の掛かる OB/OGカードに切り替えができる。こちらも利用金額の一部が同窓会にバックされる。

このカードは生協での買い物や通販以外にほとんど使うことはなく、更新しなかったのか記憶にないが手元には残っていない。

(すでに解約済みのため番号を隠す意味はないと思うものの、念のため)

20歳になったとき、家の近所にあるという理由で使っていた UFJ銀行の担当者に勧誘され (半分、お願いされて) UFJカード(ミリオンカードだったかも?)のクレジットカードを作った。これは 30歳未満だけ入れるというヤングゴールド(VISA) という種別のもので、どういう差異があったのか記憶がないが (年会費が安かった?) 30歳になったときにノーマルの一般カード(UFJカード・プレミオ、MUFGカード・プレミオ)に切り替わった。20代向けカードということで当初のショッピング枠はあまり無くてたしか 60万円くらいだったように記憶してる。その後、実績とともに徐々に 100万円になったが、これ以上の枠を割り当てるには別のカード(ゴールドカードなど)に切り替えないとダメということで 100万円のまま。券面はゴールドだがいわゆるゴールドカードではなく、年会費が掛かるタイプの一般カード。

これは特に不便はなく、前述の通りポイ活などにも興味がなかったので JCB オリジナルシリーズ ゴールドカードを作るまでの 20年近く、日常生活の決済手段として使用した。解約のために窓口に電話したところ、「大変長い間ご利用いただきありがとうございました」と言われ、いま思えば 2005年から入会していたというのはある意味貴重なので、特に特典などは使ってなかったものの、年会費たったの 3,300円だったので解約せず維持してもよかったと後悔している。

実はこの UFJヤングゴールドカードを使用する傍ら、他社カードで金融事故をやらかしたことがある。某ショップ系のハウスカードで国際ブランドが JCB というものがあり、ショップ利用でポイントが 2倍貯まる、という特典を目的に入会したクレジットカードがあった。もっぱらショップでの利用を目的としていたので、月々の支払額は数千円程度でクレジットカードという認識もないまま使用していた。

ところがこのカード、国際ブランドが JCB だったことから QUICPay が使えて、2006~7年ころにタッチ決済が使えるのは Suica か QUICPay くらいだったのでコンビニなどでポストペイの QUICPay がとても便利でもっぱらこのカードに付いた QUICPay を使用していた。

日常生活なのでコンビニなどの決済程度なので相変わらず数千円程度でありあまり気にしていなかったが、ある時、QUICPay のキャンペーンのため、大幅なキャッシュバックを行うことが多々あった。このキャッシュバックキャンペーンがあるところでは積極的に使っており、ある日、何十人もが集まってカラオケを借りたときに、その支払いを建て替えたことがある。

かなりの人数だった (店を貸し切るほどの人数) ことから支払いが何十万円かになっていたが、もちろんその場で現金で受け取っていたのでキャッシュ的にはまったく問題はなかった。しかし、現金で受け取った分を口座に入れ忘れ (正確にはカードの引き落し口座とは違う口座に入れたままだった)、いざ引き落としの日になっても残高不足で引き落とせなかったのである。

もちろんカード会社からは引き落としができない旨の連絡が電話でくる。しかしこの当時はサラ金による取り立てがちょっと社会問題になってたころでもある。どうもカード会社が電話を掛けてくるときに、カード会社であることを名乗ってはいけないという社内ルールがあったようで、担当者の個人名のような名前で電話を掛けてくるのである。「もしもし私、サトウと言います。sqm さまはご在宅でしょうか」のように固定電話に掛かってくるのである。(カード会社への届け出を、固定電話にしてあった)

いやいや怪しすぎるでしょ。と思ってかかってきた電話を切ってしまう。向こうも番号をどんどん変えて掛けてくるので、なんか変な詐欺にでも巻き込まれてるんじゃないかと思って、掛かってくる電話はぜんぶ切るようにしていた。実は相手方が電話したい本人であるという言質をとってから、改めてカード会社の名前を出す、というルールになっていたようである。

実は未払いのためクレジットカードは使えなくなっていたのだが、たまたまそのカードを使う機会もなく、QUICPay もキャンペーンが落ち着いて使わなくなってたこともあり、停められていたことにも気づいていなかった。掛かってくる電話が引き落としの件だというところまでたどり着かないので、結果として無視し続けた結果、封書による通知が送られてくるようになった。これもカードの発行会社の名前から送られており、この発行会社の名前(aプラス(仮名))とショップ(tタヤ(仮名))が自分の中で結びつかなかったので、これもまた詐欺か何かだと思ってそのまま捨ててしまっていた。

その後、やっとクレジットカードが停められていること、引き落としができてなかったこと、やたら掛かってくる電話や封書は件のカード会社からのものであることがメイクセンスし、未払いだった分は遅延金を含めて全額一括で支払ったが、時すでに遅し、金融事故として信用情報に掲載されることになる。

こういう事故情報が掲載されたとき、契約中のカードによっては利用停止 (召し上げ、と呼ばれる) されることもあるが、UFJカードのほうは相変わらず問題なく使用できており(その後も、十何年も使い続けていた)、事故の履歴があることから (いわゆるブラック)、新規でのクレジットカードの契約にはあまり乗り気になれなかった。この頃の事故の履歴が、JCB にも見れるのかどうかは知らないが、過去に金融事故があるからと言って必ずしもインビが受けられない、ということもない実例になったと思う。(当時、全額返済後に自分で CIC に情報開示を申し込んで事故情報は確認した)

その後、引っ越したことで日常生活でイオンを使うことが多くなり、イオンでお得に買物ができるイオンカードセレクト (国際ブランドは VISA) に入会した。券面の都合でノーマルカードを使い続けており (イオンカードは年間50万円以上の利用実績で自動的に年会費無料のゴールドカードに昇格する)、こちらも入会当初はショッピング枠100~120万円くらいだったが、ノーマルカードのまま 200万円になった。たぶんこれ以上のショッピング枠が必要な場合はゴールドカードに切り替える必要があると思われる。

イオンカードの審査が通ったので (いま思えば、イオンカードの審査はものすごくゆるいのかもしれない)、他社でも作れるかもと思い、むかしから欲しかったダイナースクラブを新規で申し込んだところ、否決。いまだになぜ否決だったかは心当たりがない。

ずっと使っているショッピング枠100万円の MUFGカード・プレミオ、10年ほど前に作ったショッピング枠200万円のイオンカードの 2枚があれば不便はなかったものの、前述の通り、30代後半になったころに「なんか JCB のカード、シンプルでいいな」と突如思い立って JCB のカードに入会を申し込むことになる。

ゴールドカードが 2枚あっても仕方ないと思ったのか、MUFGカード・プレミオは退会してしまった。いまは新規では入れないカードなのでもったいないことをしたと思う。

しかしその後、お付き合いで百貨店の外商カード (国際ブランド VISA のゴールドカード相当)、エポス・ゴールドカード(VISA、インビで作ったので年会費無料)、Amex のグリーン (通称雨緑) にそれぞれ入会したため、現在はどのクレジットカードをどう使うと(ポイント付与などが)得になるのか、クレジットカードに付いてくる特典はなにがあるのか、など少しずつ興味が出てきつつある。

会社の方では、以前はメインバンクの銀行に勧誘されて地銀系カード会社の JCBゴールドを事業用として使っており、これは担当者がザ・クラスのインビを持ってくるくらいなのでそれなりの与信があったと思うが、Amex から営業を受けてその内容がとても良かったため、地銀系カードは退会して、事業では全面的に Amex を使っている。こちらは年会費税込み165,000円の「アメリカン・エキスプレス(R)・ビジネス・プラチナ・カード」に入会。個人向けのプラチナとサービス内容は違うものの、事業性のある決済 (商品の仕入れなど) を行ってもお咎めがないという種別で、出張などで使える空港のラウンジやプライオリティ・パスの特典はほとんど変わらない(らしい)。毎月150〜400万円ほど決済している。

ただ残念なのは、この Amex ビジネス・プラチナ・カードはどれだけ使ったとしても事業用ということでセンチュリオンのインビの対象にはならないようで、もしセンチュリオンのインビを受けたいと考えている場合は個人カードとして Amex プラチナを申し込んだほうがいいかもしれない。(個人グリーンでもインビが届く、という噂もある。真偽不明)

通常、法人契約するビジネスカードは従業員向けに発行する子カード (追加カード) はすべて同じ券面になるのが一般的である。前述の地銀系JCBゴールドの場合は、発行するすべての子カードがゴールドとなり、それぞれに年会費がかかっていた。

しかし、Amex ビジネス・プラチナ・カードはおもしろくて、子カードをそれぞれゴールド、グリーンに変えることもでき、カード券面によってサービス内容と年会費も変わってくる。プラチナ追加4枚までは無料で発行でき、5枚目以降は年会費税込み13,200円/枚、ゴールドも 13,200円/枚、グリーンは 6,600円/枚となっている。出張のある営業系社員にはラウンジが使えるプラチナ、内勤の事務系社員にはグリーンといった使い分けで経費を抑えることもできる。

クレジットカードとの付き合い方は人それぞれだと思うが、それなりに希少性があると思われるザ・クラスのインビテーションをもらい、そこに至るまでをカンタンにまとめた。

(おまけ)ザ・クラスのカード番号

クレジットカードのカード番号は、最初の 6ケタで発行したクレジットカード会社と券種がわかるようになっている。BIN code などと呼ばれており、公開されているわけではないがある程度は調べることができる。

JCB ザ・クラスに割り当てられている BIN code は、3541-80 で、おもしろいのがザ・クラスはその後ろの 2ケタが発行した年ごとに変更される、という噂がある。

私のカードは 2023年(2024年?)発行で、この年だと 3541-8016 になるようだ。

いつからこのようなルールで発行されているかはわからないが、ザ・クラスが JCBゴールドカードの上位版として登場した 1990年は 3541-8001 だったらしいので、当初は現在のようなルールではなかったと思われる。

3541-8001 = 1990~2008年?

3541-8002 = 2009年

:

3541-8016 = 2023年

ということ?真相をご存じの方は @sqm まで教えて下さい。

ちなみに JCBゴールドの BIN code は 3541-03 だった。

この記事が気に入ったらサポートをしてみませんか?