マネーマネジメントスキル

今回の内容は前回の「資産運用」に引き続き〝お金〟のお話になります。

前回は〝会社〟としての利益の残し方をお伝えしましたが、今回は〝個人〟としてお金を残すにはどうしたらいいのかが理解できる内容となっています。

キーワードは「貯金をすると貧乏になる」

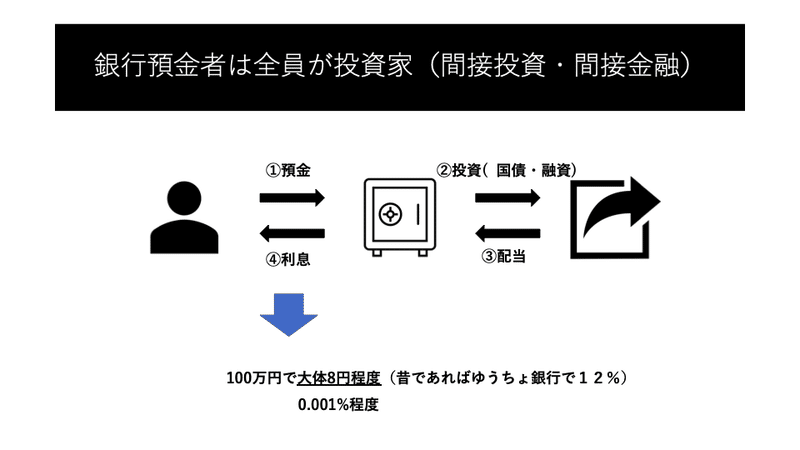

①銀行預金とは?

多くの人が銀行に口座を作り毎月の給料からコツコツと貯金をしていると思います(勿論、私もその1人です)。

ですが、なぜ銀行に貯金をするのでしょうか?

銀行口座がないと生活費の引き落としができない?安全だから?利息がつくから?

特に理由も考えず、きっと多くの人が小さい頃から「お金は銀行に預けるもの」として生活をしてきたはずです。

では、銀行にお金を預けるリスクはないのでしょうか?

まずは銀行預金の仕組みから理解していきましょう。

下記の図をご覧ください。

実は銀行に預金をするという行為は〝間接的に投資〟をしていることになるのです。

銀行に預けたお金が〝投資や融資〟に使われ、その〝配当〟として得た利益を預金者へ〝利息〟として還元するという仕組みです。

おじいちゃん、おばあちゃん世代が「銀行にお金を預けなさい」と教えてきたのは利息の恩恵を大きく受けれていたからです。(ゆうちょの12%)

ですが現在では100万円を預けても利息はたったの8円程度となります。

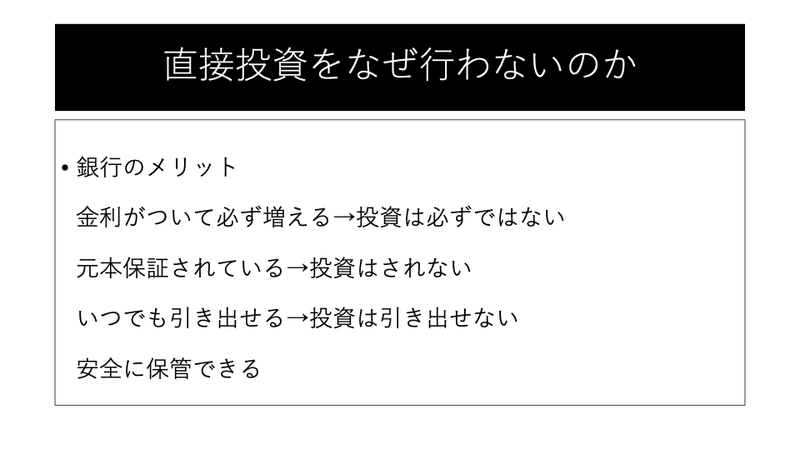

では銀行にお金を預けるメリットとは何なのでしょうか?

また、〝間接的〟ではなく〝直接投資〟をするメリット・デメリットはあるのでしょうか?

「銀行預金のメリット」と「直接投資」の相関的なポイントは下記の図の通りです。

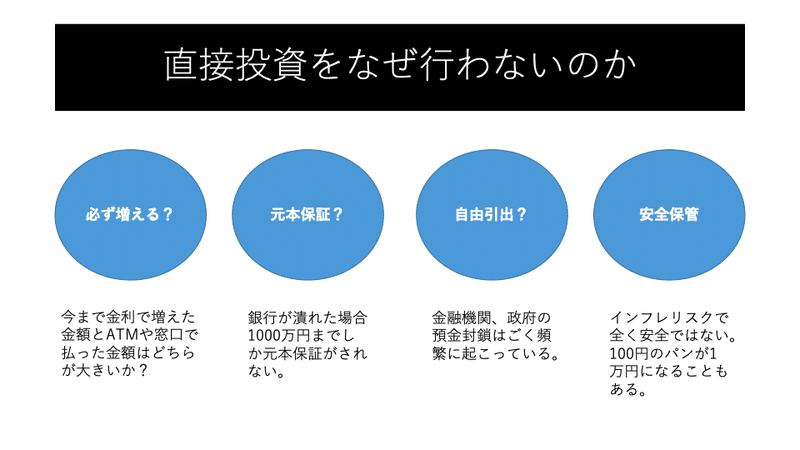

ここで重要なのは銀行預金のメリットとして挙げられる

①金利②元本保証③いつでも引き出せる④安全

というのは本当なのか?ということです。

現代では上記の通り銀行預金が絶対的なものではないということの理解が必要です。

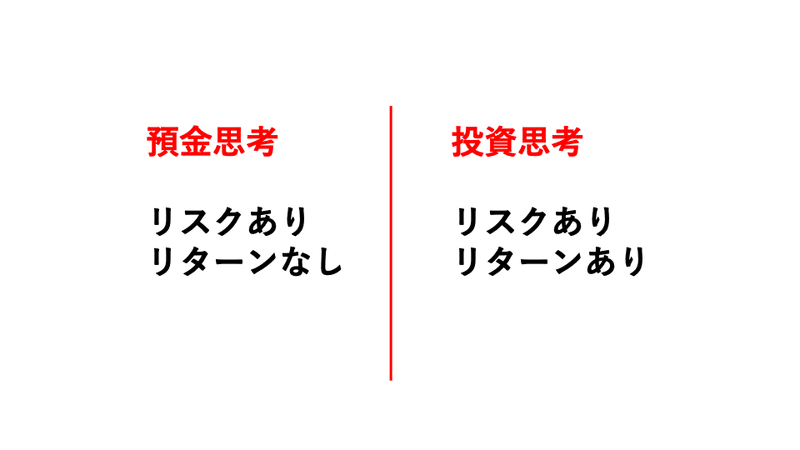

その上で「銀行預金」と「直接投資」を比較すると

ということになります。

これからは「投資思考」を持つことが重要です

②MM SKILL

ここからは一旦投資と離れて、本題の〝お金〟の残し方について。

「MONEY MANEGEMENT SKILL」とは「お金を管理する」スキルのことです。

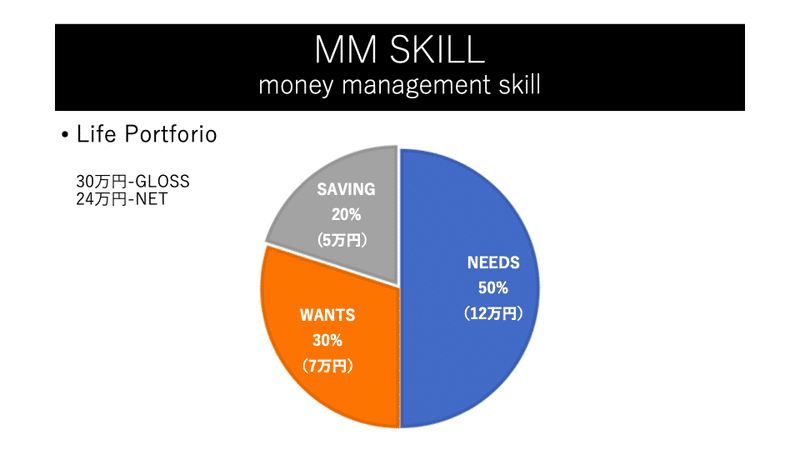

毎月の収入が30万円だと仮定したときに税金が引かれ所得はおおよそ24万となります。

そして、その24万の中から「NEEDS(必要なものに)」「WANTS(星いいものに)」「SAVING(貯金や投資)」とカテゴリー分けをすることで毎月のお金の支出を管理をするのがMM SKILLです。

そして、多くの人は「SAVING」を増やすために「WANTS」を我慢するというストレスを抱えています。

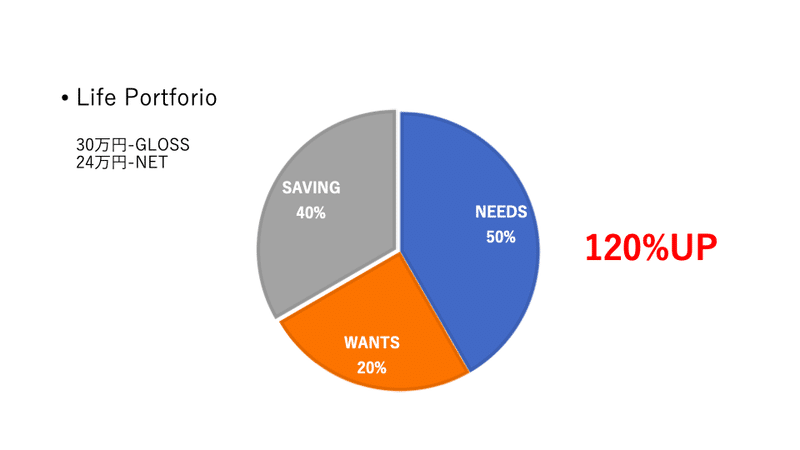

では「WANTS」を減らさず「SAVING」を増やすことができたとしたらどうでしょうか?

どういうことなのか?

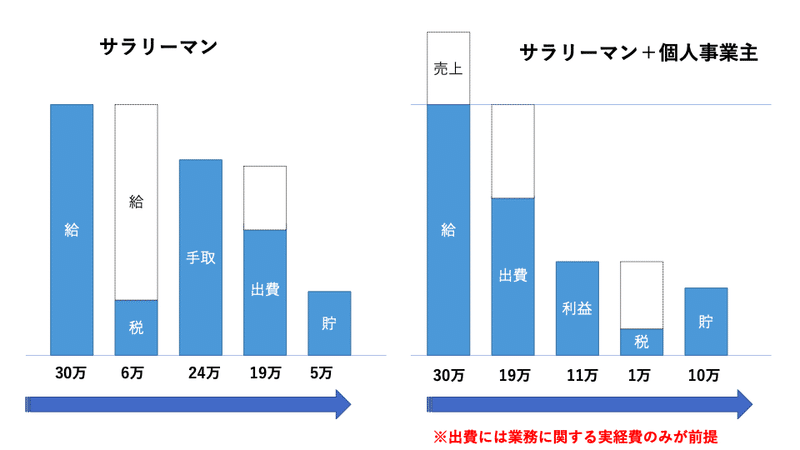

下記の図はサラリーマンとして所得から生活をしている場合(左図)と個人事業主として副業を行っている場合(右図)の支出の違いです。

どちらも同じ収入30万円からスタートしていますが、残ったお金は倍違ってくるのです。

(※勿論、個人事業主としての出費とは業務に関する実経費です)

これが「WANTS」を減らさず「SAVING」を増やすという合法的な仕組みです。

税法はみんなのためにあるが、税法の活用には金融教育が必要

③投資をするには?

ここからは再度投資について

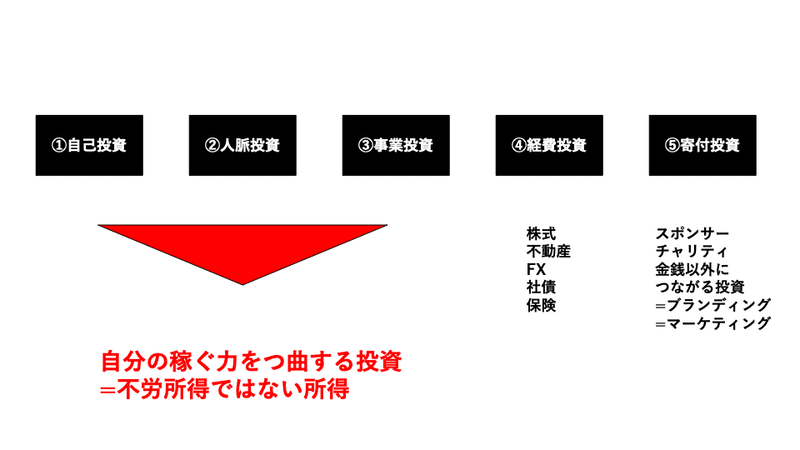

具体的には次回またお伝えをしてきますが、投資とはきちんと順序を踏んで行うべきものです。その順番とは上記の通り

①自己投資

②人脈投資

③事業投資

④経費投資

⑤寄付投資

の順序になります。

ということで今回の内容は以上となります。

私のようなサラリーマンでも知識があれば個人としてお金を残すことができるという眼から鱗の内容でした。

前述の通り、次回の内容は投資についてのお話となりますので是非ご覧ください!!

この記事が気に入ったらサポートをしてみませんか?