新リース会計基準(ASC842)の非上場会社における適用実務①

新リース会計の適用になり、ざっくりと実務上、どのように適用したらいいのかを書いてみることにした。(特に米国法人で会社をしていたりする人には、ある程度参考になるかもしれないです)

適用時期はいつから?

通常、このような新基準のアップデートは、米国上場会社の適用が先になり、米国非上場の場合は少し後になる。

この新リース会計基準(ASC842)については、既に上場会社は適用済みで、非上場だと、期首が2021年12月15日以降の会社から適用になる。(ちなみに早期適用も可能だ)

だから、例えば会計年度が米国企業で一般的な1月1日~12月31日の場合には、2022年度からの適用になるだろう。

BS/PL上の違い-Operating Lease

これについては、色々な所で書かれていることでもあるので、ざっと書こう。まあ多くの日系法人米国子会社を含む企業では、借りているオフィスについては、Operating Lease としての処理を扱うことになると思うので、ここではOperating Lease に限定して書いていく。(Operating lease, finance leaseの5 criteria については、近いうちに書くかな)

まず新リース会計基準(ASC842)で何が変わったかというと、オンバランス処理となったこと、つまりはBSに計上して減価償却していくことになる。ざっくり言ってしまえば、設備投資など減価償却対象の資産として扱うことになる。US-GAAPでは、この費用の認識は旧基準と同様にリース期間定額法にて費用を計上していくことになるため、PL上の差異は旧基準と新基準で違いはない。

今までは、オフバランス処理、つまりは即時費用として認識していたのだが、オンバランス処理となり、経理実務的にも若干の負担が生じることになる。

まとめると

BS はオンバランス処理になり、旧基準よりも増額

PLの認識については、旧基準と差異はない

仕訳実務について解説しよう(旧基準)

少し例を出してみよう。

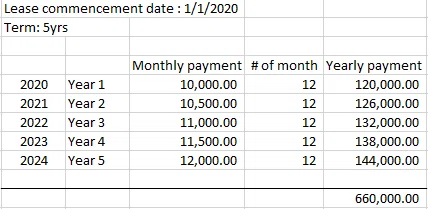

以下の通り、リース開始日を1/1/2020とし、5年のリース期間があるとする。また月額の支払いが毎年$6,000アップとした。

Private company であれば、2022年1月から新基準が適用になるので、まずは、一旦、旧基準にて計算してみる。

5年間のTotal の支払いは$660,000 なので、リース期間定額法にて毎年の費用は$132,000となる。差額は、Deferred rent に計上する。

計算式は以下の通りだ。

仮に上記の取引を、12/31/2020時点で仕訳を切ると、以下のようになる。

Dr.) Rent expense $132,000

Cr.) Cash $120,000

Cr.) Deferred rent liability $12,000

新基準適用前のDeferred rent liability (BS負債項目) の額は、$18,000となる。

次回は、新基準適用時の実務について書いていく。

サポート頂けると泣いて喜びます!もっと有益な情報を発信します!