成長著しいASEAN市場の有力企業グループと財閥を詳しく解説した 『ASEAN企業地図 第3版』

コロナ禍による変化を経ながら、いっそう成長が加速しているASEAN市場。

その動向を幅広く網羅して解説した書籍『ASEAN企業地図 第3版』が、翔泳社から発売中です(8/8発売)。

本書ではブルネイを除くASEANの9か国──インドネシア、フィリピン、タイ、カンボジア、ラオス、ミャンマー、ベトナム、マレーシア、シンガポールをそれぞれ取り上げ、各国の政治経済情勢やM&Aで見るインダストリー・トレンドの概況を紹介。そして、有力企業グループやそのグループを率いる財閥について詳細に解説しています。

特に財閥の存在は、ASEANでのビジネスや投資を考えるうえで欠かせません。さまざまな事業に関わる巨大な財閥の全貌を把握するために、本書では各財閥が手掛けている事業グループと資本関係を鳥瞰図で一望でき、さらにファミリーツリーとスタートアップへの投資状況も確認することができます(後者は一部財閥のみ)。

今回は本書の「巻頭特集 ASEANの多様性と根底にある2つの潮流:脱炭素化とスタートアップ・エコシステム」から、脱炭素化の潮流について解説したパートを抜粋して紹介します。

ASEAN進出に不可欠の情報を1冊に詰め込んだ本書を、ビジネスチャンスを掴むための武器としていただければ幸いです。

◆著者について

桂木 麻也(かつらぎ まや)

インベストメント・バンカー。慶應義塾大学経済学部卒、UCバークレー・ハーススクールオブビジネスMBA保有。メガバンク、外資系証券会社、国内最大手投資銀行を経て、現在は大手会計会社系アドバイザリー会社に勤務し、シンガポールに駐在中。著書に『「選択肢」を持って「人生を経営」する』(ウェッジ)、『図解でわかるM&A入門』(翔泳社)がある。

ASEANの多様性と根底にある2つの潮流:脱炭素化とスタートアップ・エコシステム

ASEANが設立されたのは1967年のことです。当初の加盟国はインドネシア、マレーシア、フィリピン、シンガポール、タイの5カ国で、「東南アジアの経済成長促進」という目的を掲げながらも、当時のベトナム戦争を背景に、「反共産主義の砦」という政治的意味合いの強い連合でした。

84年にブルネイが加盟し、その後95年に共産国であるベトナムが加盟した際には、連合の目的が「政治的対立」から「経済成長」に明確にシフトしました。97年にラオスとミャンマーが、そして99年に内戦からの和平が実現したカンボジアが加盟して、現在の10カ国体制となりました。

2015年12月31日に発足したASEAN経済共同体は、加盟10カ国が1つの経済圏となることを目指す取り組みです。通貨統合は目指さないものの、関税の撤廃やサービス・投資の自由化などを図りASEAN域内の経済がより一層発展することを目指しています。

実際、域内の関税撤廃は2018年に完了し、目下、非関税障壁の撤廃、サービス貿易の自由化、就労資格の相互認証などの議論が続いています。ASEANは足元で人口7億人を要する巨大市場であり、完全自由で国際競争力のある一体市場の創設に向けて、各国の努力が続いている状況です。

ASEANの多様性・個別性の再認識

ASEAN経済共同体におけるさらなる自由化や競争力強化の取り組みは、不可逆的なものです。一方、国境は厳然として存在し、表1にまとめてあるように国ごとの政治・経済環境は大きく異なっています。ASEANは多くの人種・民族が交差するエリアで、古代から同一の人種や民族単位でさまざまな国家が興亡してきた歴史を持っています。

欧米による植民地支配、第二次世界大戦、そしてその後の共産化を巡る攻防の末に今日の体制に帰着していますが、それぞれの国家を構成する個人の言語や宗教などの価値観は多様なままなのです。

先に述べた7億人という人口も、域内に均等に分布しているのではなく、3億人に近づきつつあるインドネシアを筆頭に、1億人を超えるフィリピン、ベトナムという人口大国が存在し、そして6000万人を超えるタイ、ミャンマーが続いています。そしてこれら5カ国で7億人の90%を占めているのです。

世界銀行の推定に基づいて作成したグラフ1によると、ASEAN全体の人口は2050年には8億人近くまで増加しますが、唯一タイだけは人口が減少に転じると予想されており、人口の成長ポテンシャルは国によってばらつきがあります。

本書の各章における経済概況の解説では、それぞれの国の人口ピラミッドについても説明を加えていますが、そこでは人口に関する各国の個別性がより鮮明にあぶり出されています。具体的には、フィリピンやラオスのように人口ボーナスを享受している国もあれば、タイやシンガポールのように少子高齢化が進行している国もあるのです。

さらに地理的特性に目を向けると、インドネシアとフィリピンは島国であり、インドシナ半島と地続きで市場を形成してはいません。つまり約7億人の人口は、インドネシアに約3億人、フィリピンに約1億人、そして地続きのインドシナ半島に約3億人という形で分断されて分布しているのです。このように人口というファクターを見ても、さまざまな個別性を内包していることがわかるのです

多様性の理解の裏にあるチャンスとリスク回避

ASEAN全体では7億人という巨大市場を形成し、ASEAN経済共同体の下で効率的で競争力のある市場の形成を目指しているのはまぎれもない事実です。そうであるがゆえに表1にまとめてあるような各国の個別性をよく理解し、その上で事業立案やパートナー選定を行っていく必要があるのです。

特に地政学リスクや経済安全保障に対する意識が高まってきた昨今、各国の個別性を把握する努力はますます重要になると思われます。

ASEANという大海にたくさんの魚がいることは間違いありません。そしてその市場の大きさゆえに大きな成功を上げている企業も存在します。しかし、その一体性と同時に個別性に対する深い理解と洞察を持つことは、狙った魚を的確かつ効率的に釣り上げることであり、その裏にあるリスクを正しく把握することと同義なのです。

このように多様なASEANですが、どの国にも共通する2つの大きなトレンドがあります。それは脱炭素社会の実現に向けた取り組みと、さまざまな社会課題をテクノロジーで解決しようとするスタートアップ企業の活発なアクティビティです。それでは、それらの実態について詳しく見ていきましょう。

ASEANに脱炭素の流れをもたらしたパリ協定

「気候変動リスク」、「カーボンニュートラル」、「脱炭素社会」、これらの言葉をニュースや新聞で目にしない日はありません。近年、異常気象によるさまざまな被害が世界各地で発生しています。そのような被害の報に接するたびに、地球温暖化が確実に進行していることを実感せざるを得ません。

気候変動による被害がこれ以上拡大しないために、地球温暖化の原因となる二酸化炭素の排出量をゼロにしようという取り組みが世界全体で推進されているのです。そしてその取り組みのベースになっているのがパリ協定です。

パリ協定は、1997年に定まった「京都議定書」の後を継ぎ、国際社会全体で温暖化対策を進めていくための基本条約です。2015年12月にフランス・パリで開催されたCOP21(国連気候変動枠組条約第21回締約国会議)で、世界約200カ国が合意して成立しました。世界の平均気温上昇を産業革命前と比較して2度より低く抑え、そして可能な限り1.5度以上にはならないように努力することを目的としています。

気候変動に関する政府間パネルが提出した「1.5℃特別報告書(2018年)」によれば、既に世界の平均気温は産業革命前に比べて約1度上昇しており、このまま何の対策も取らず現状の経済活動が続けば、早ければ2030年には1.5度の上昇に達し、2050年には4度もの気温上昇が見込まれています。

気温上昇を2度に抑えるためには、2075年頃には脱炭素化を実現する必要があり、努力目標である1.5度に抑えるためには、2050年に脱炭素化しなければならないといわれています。

京都議定書では、日本、アメリカ、イギリス、EU諸国、カナダなどいわゆる先進国だけに温室効果ガスの削減目標が示されていましたが、パリ協定では先進国・途上国の区別なく、全ての締約国が対象となりました。これにより、ASEAN各国も脱炭素社会を目指す国際社会の一員としての努力が求められることになったのです。

各国のコミットを示す 「グリーン政策」

ASEAN各国は、京都議定書が発効した1997年に発生した通貨危機によって大きなダメージを受けましたが、そこからの回復の過程で大いなる経済成長を遂げてきました。主として化石燃料に依存したエネルギー供給のサポートを受けながら都市開発がなされ、社会インフラが整備され、そしてモータリゼーションが浸透しました。さらにITとそれに関連したテクノロジーの発展により、生活のクオリティやビジネスの効率性が飛躍的に向上してきたのです。

ASEANの経済発展に貢献している電力、素材・セメント、自動車、物流という産業は、二酸化炭素の排出量が非常に多いものとして知られています。経済発展の流れは各国政府にとって不可逆的なものであり、今までの取り組みを止めるわけにはいきません。一方でパリ協定での合意を踏まえ、経済発展を追求する以上、脱炭素社会の実現に向けたロードマップの策定と実行が同時に求められているのです。

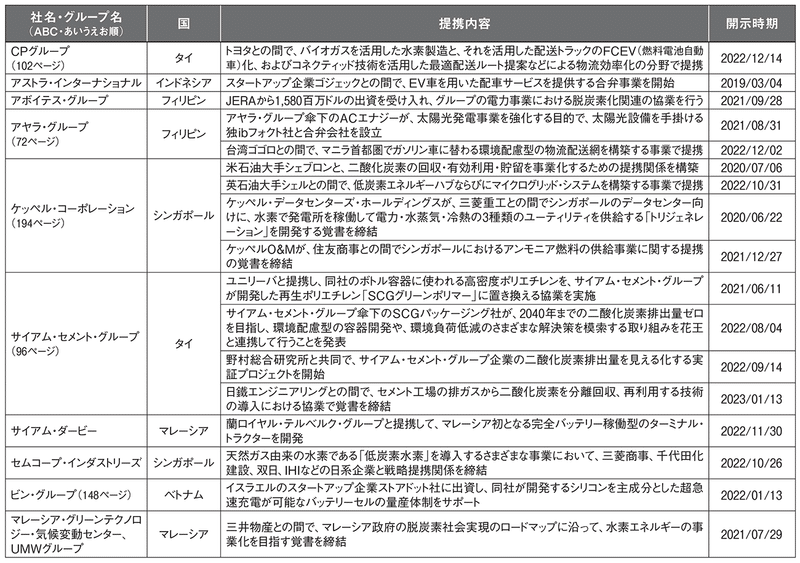

表2は、脱炭素社会実現に向けた各国のマスタープラン、「グリーン政策」の内容を簡単にまとめたものです。強化する特定産業の指定や、目標実現の年度を示した明確なゴール設定など、内容はその国の実情に合わせてさまざまですが、脱炭素社会の実現に向けた各国のコミットの強さが伝わってきます。

脱炭素社会の実現に向けて 大きな役割が期待される財閥企業

一方、それがどのような形で実行に移されているかを理解するには、企業レベルのアクティビィティまで視線を向ける必要があります。ASEAN域内のさまざまな企業が脱炭素に向けた取り組みを行っており、それを網羅的にまとめることは非常に難しいのですが、本書で取り上げている財閥やそれに準ずる企業における代表的な活動をピックアップしたものが表3です。

素材、電力、自動車などの財閥や大手企業が、外資との提携でさまざまな取り組みを行っていることがわかります。そしてトヨタ、三菱商事、JERAなど多くの日系企業も、現地企業のパートナーとしてASEANでの多様な脱炭素化プロジェクトに関与しています。

日本においても、2050年のカーボンニュートラルを目指し、経済産業省がグリーン成長戦略を掲げています。経産省は、その戦略のポイントとして「国内市場のみならず、新興国などの海外市場を獲得し、スケールメリットを活かしたコスト削減を通じて国内産業の競争力を強化すること」を挙げています。すなわち、パリ協定にコミットしたASEAN各国において、その施策の実行者たる現地企業との提携関係の中で日本企業の商機を見つけていこうというものです。

日本版グリーン成長戦略の中でビジネスチャンスとして挙げられているのが、再生エネルギー施設の開発やそれらへの投資、二酸化炭素の回収・貯留・再利用の実用化、水素エネルギーの活用とインフラの整備、既存発電インフラを活用したアンモニアや水素の混焼システムの構築、カーボン取引市場の整備などです。

既存発電設備におけるアンモニア混焼と水素エネルギーの活用に関しては、経産省のグリーン戦略の中でASEANを軸にした試算もあり、今後、合従連衡の動きやM&Aが活発化すると思われます。その中でも、本書で取り上げているような財閥企業は重要な役割を果たしていくことでしょう。

この記事が気に入ったらサポートをしてみませんか?