PKSHA Technologyのすごすぎるビジネスモデル

久しぶりに決算分析ノートを書いていこうと思います。週に一本はさすがに書こうと思ってたのに、前回の投稿から約半年経ってしまいましたw

今回は国内でAIベンチャーとしては初の上場?まあ初ではないかもしれませんが、日本ではAI銘柄はそんなになく、まさかの時価総額1000億を超えてるPKSHA Technologyのビジネスを有価証券報告書、直近の決算を基に分析していきたいと思います。

会社概要

まずは会社概要から説明していこうと思います。

2012年に設立された、東京大学発のAIベンチャーです主な事業内容としてはAI技術におけるアルゴリズムを開発し、アルゴリズムを提供している会社です。

事業内容

次に事業内容を見ていきます

主に二つの販売形態で事業を展開しています。

(1)顧客企業のソフトウエア・各種ハードウエア端末向けにアルゴリズムモジュールを組み込むライセンス事業

(2)アルゴリズムモジュールを組み合わせることで自社ソフトウエアを構築し、販売する事業

まずこれらの説明をさせていただく前に次の画像を見ていただきたいと思います。

私が思うにPKSHA Technologyのすごい点は製品を売れば売るほどPKSHAの開発したアルゴリズムの精度が上がるという点にあると考えています。

顧客企業のソフトウェアに組み込んでもらい顧客企業のデータを学習し使ってもらえばもらうほど教師データが増えまた学習することができ、PKSHA Technologyの提供しているアルゴリズムが賢くなっていくからです。様々な企業に売れば売るほど、様々な教師データを手に入れることができそれらのデータを学習し続けることで、精度が向上していきます。

また精度がどんどん企業のフィードバックに応じて高まっていくので、解約のリスクがほどんどありません。既存のソフトウェアであれば、それより優れたソフトウェアが出て来ればすぐに乗り換えられるのですが、企業独自のデータを常に学習して最適化してるので、導入して企業が使えば使うほど、その企業に応じて最適化されるので、すでにデータをかなり持っているGoogleみたいな企業が競合して来ない限り、急にデータも何もないスタートアップに潰されるリスクは限りなく低いでしょう。

(2)アルゴリズムモジュールを組み合わせることで自社ソフトウエアを構築し、販売する事業

またこの事業に関してですが、僕の考察では1点目のアルゴリズムライセンス事業で自社のアルゴリズムがデータを学習したことによって賢くなったのでそれらを組み合わせてソフトウェアを開発していってるんじゃないかと思います。(完全に考察ですw) なのでこれからも今の既存のアルゴリズムを組み合わせて様々なソフトウェアを開発していくのではないでしょうか。

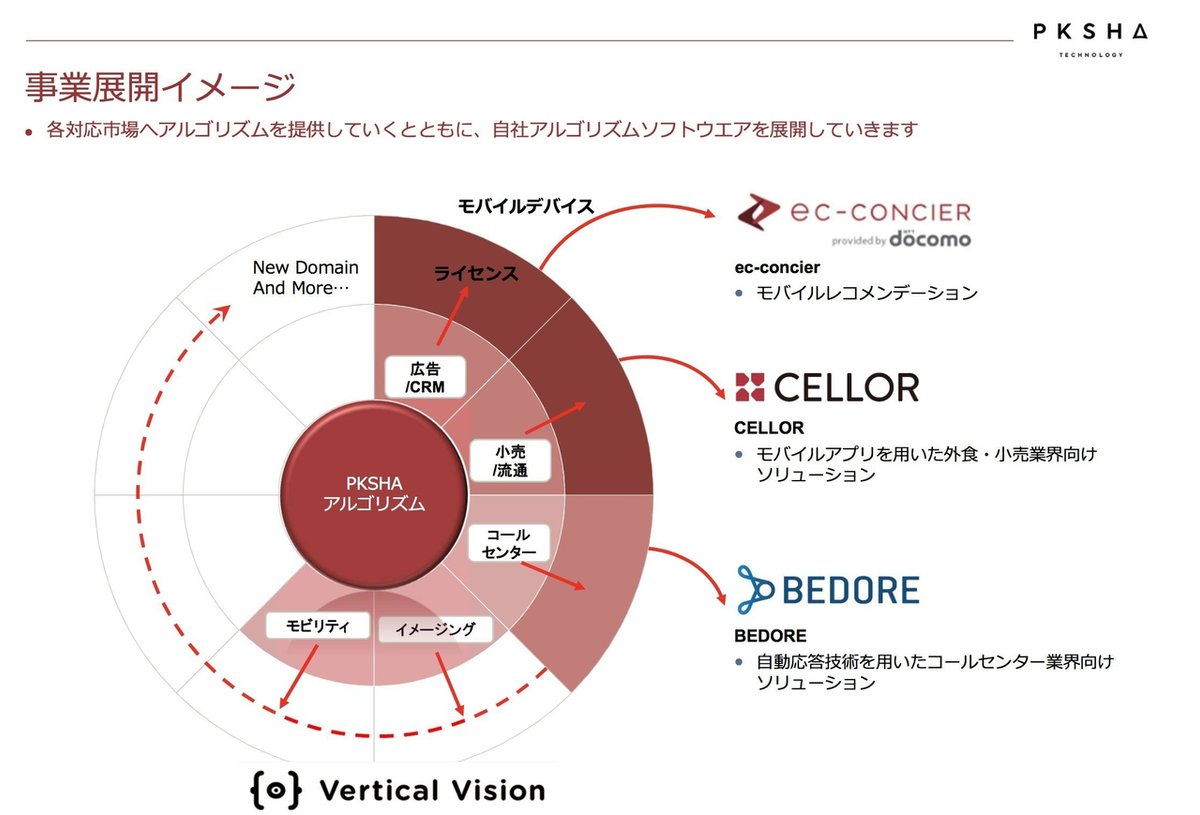

最後に各アルゴリズムの概要を下記の画像に載せておきます。

業績推移

次は業績推移を見ていきたいと思います

事業構造的に基本的に導入すれば解約はないモデルなので手堅く売り上げが積み上がっています。それにしてもすごい成長率ですねー!!w営業利益率もものすごく高く、まあアルゴリズムライセンス事業なのでサーバ代と人件費とオフィス代ぐらいしかかかりませんからね。

個人的にかなりすごいと思うのはここなのですが、上記の画像は有価証券報告書に記載してある、主要な取引先です。すごいと思った点は2点あります。

(1)超大企業と取引してるかつ取引額も大きい。

(2)NTT企業や電通など年々取り引き高が増えている。

まず1点目なのですが、基本的にスタートアップは最初全く信用もなく製品も一部分だけ特化してて提供するケースが多いので、基本的にテクノロジー製品は担当者がテクノロジーに強い人やスタートアップが好きな人が基本的に顧客になってくれるケースが多いと思うのですが、ここまでの大企業と取引できるかつ取引額が大きいのは製品の提供価値は相当高いのでしょう。

2点目に関しては特にNTTドコモとの取引なのですが、年々取引額が増えていてます。つまりアップセルがしっかりとできています。NTTも電通もなぜか毎年四千万ほど取引額が増えてますw

事業展開、成長可能性

今後の事業展開や成長可能性について分析していきます。

成長可能性として私は以下の3点があると思います。

(1)新しいプロダクト開発による成長。

(2)海外進出による成長。

(3)営業強化による成長。

(1)に関して上記の画像のように、アルゴリズムを基にこれからも様々な分野でソリューションを開発し続けていくでしょう。いろんな分野の会社にいろんなソリューションを提供できるのは強すぎますねw営業先に困らないという。。

(2)に関してアルゴリズムがコアなのでいわゆる事業内容的に海外進出がすごくハードルが高いものかというとそうでもないです。

(3)に関してですが、そもそも従業員32名でエンジニア28名という状態でこの売り上げ規模すごすぎます。これから営業人員増やして営業強化しまくれば相当伸びるでしょう。てかめっちゃ伸びるかとw

ここまで事業内容から今後の成長可能性についてまで色々書かせてもらいましたが、上記の情報の通り、ポテンシャル半端ないですw。今時価総額1000億超えてて、PERすごく高くて割高感はありますが、追い付くのではないでしょうかね。

最後に資本政策だけ見て終わりにします。

資本政策

まだ続くのですが、綺麗な資本構成ですねー!基本的にみんなちゃんとストックもらえてハッピーですね。

PKSHA Technologyは時価発行新株予約権信託®を活用したストックオプションでも話題になりました。最近でいうとsmartHRが出したやつですね。

普通のストックオプションと何が違うのかというと、発行時には受託者1名が新株予約権を保有し、発行から一定年数が経過した時点(信託終了時点)で、受益者(新株予約権の交付を受ける者)が特定される点があります。

だから上の図で行くと税理士の方※5の方が受託者として7.2%もストック(原株ではない)を持ってるのです。

要するに平等性を保つために後から入った人にもしっかりとキャピタルゲインを得てもらうシステムです。

基本的にストック発行が上場前になればなるほどバリュエーションは高くなるので、後から入った人は事業にどれだけ貢献してても、最初に発行されたストックに比べて価値が相対的に低くなるのですが、この手法を使うと前述の問題を解決することができます。ただ行使するのにかなりお金かかるらしいですが。

以上PKSHA Technologyの事業内容から成長性、資本政策までまとめて見ました。いやーめちゃくちゃすごい会社ですね。

この記事が気に入ったらサポートをしてみませんか?