消費税の仕組みの基礎知識

恒例のバックオフィス業務のオンライン勉強会。今回は消費税の仕組みの基礎知識がテーマでした。

何事も各論の前に全体の仕組みの理解をしておくと、あとで知識を付け加えていくときのベースになります。最初に全体像を把握するようにしましょう。

というわけで今日のゴールは「消費税の仕組みを理解する」こと。

普段の生活で毎日のように納税している消費税。もっとも身近な税金でありながら、どのような仕組みになっているか知らない方も多いのではないでしょうか。

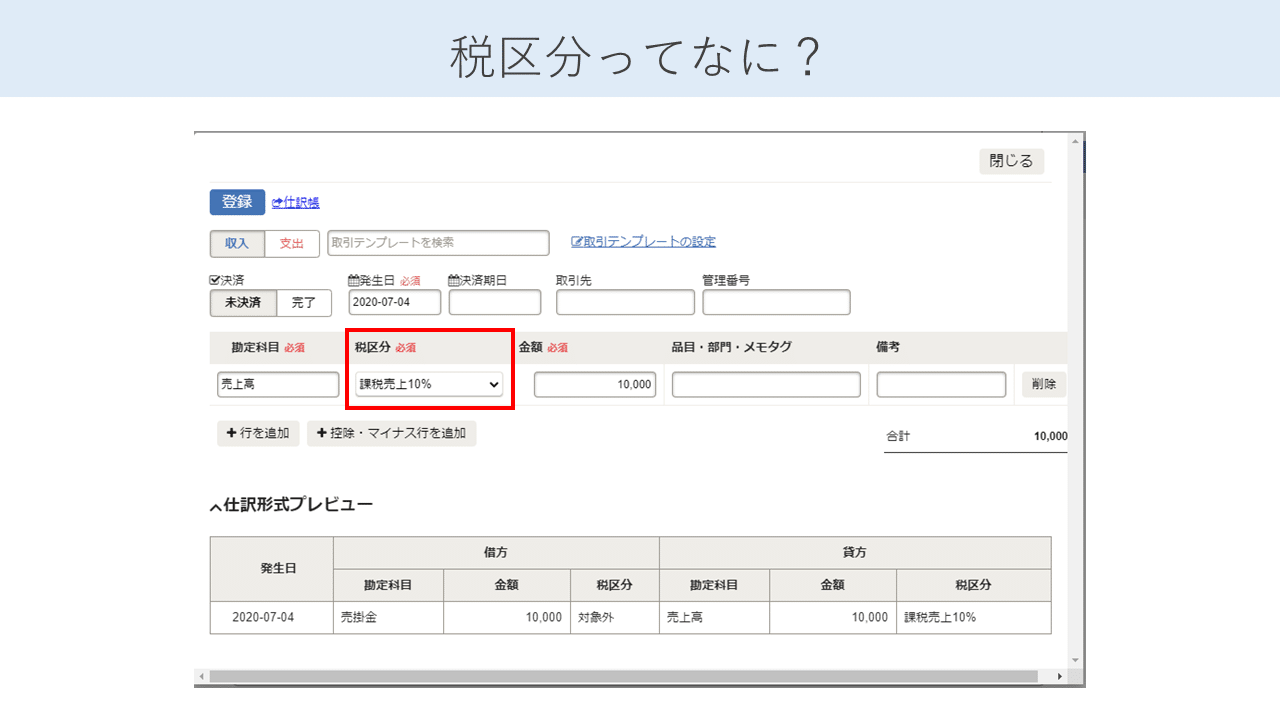

そして、今回扱う消費税は日常業務において会計ソフトに入力している「税区分」と繋がっています。業務に触れながら今日の話を思い出すとよい復習になるはずです。

消費税が課税される取引とは?

消費税って何にかかりますか?

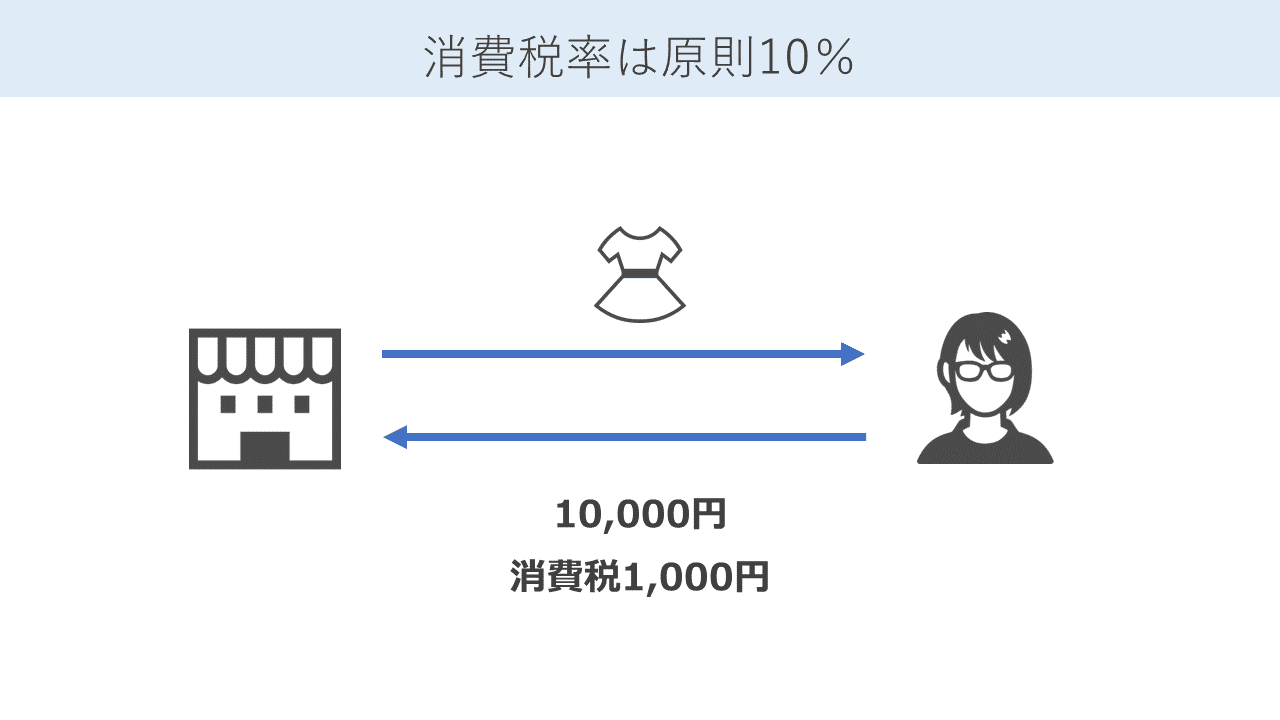

意外とみなさん意識していないのではないでしょうか。まずは簡単な事例から見ていきましょう。たとえばワンピースをお店で購入した場合、消費税率は10%ですね。

これが原則の取り扱いです。当たり前のようですが、何事も「原則は何か」をおさえておきましょう。

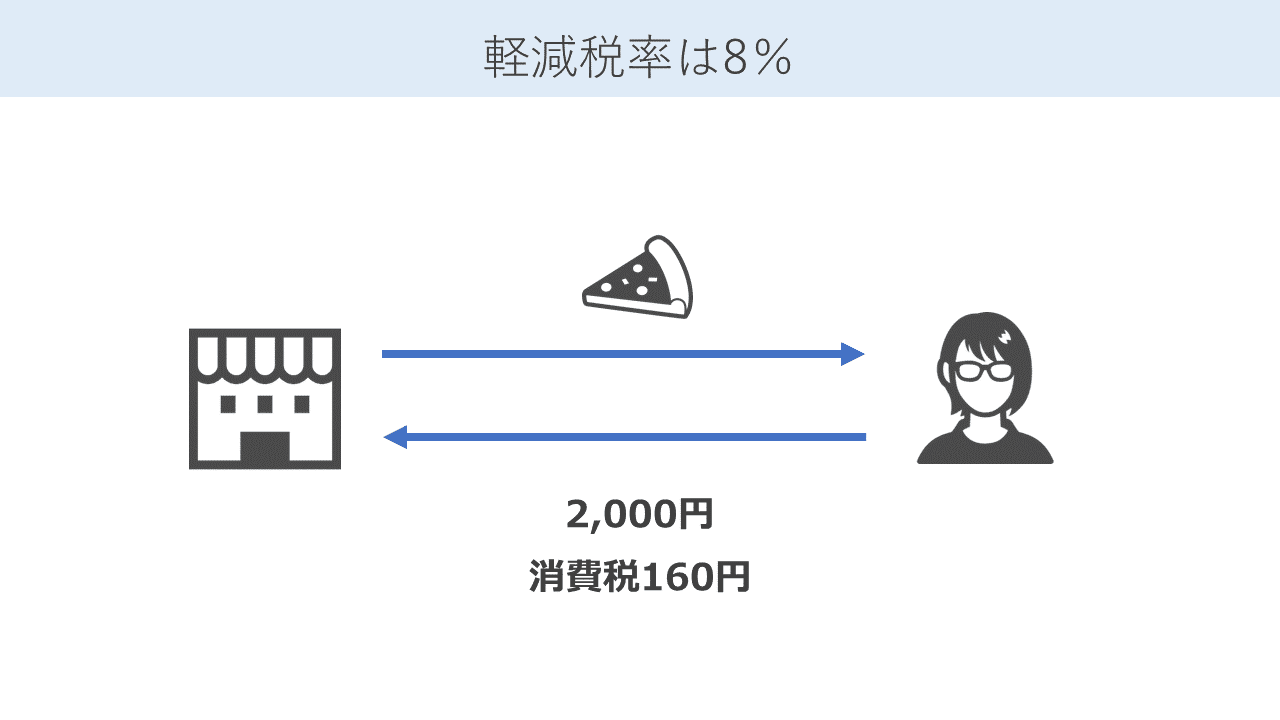

それでは、昨年から導入された軽減税率はどうでしょう。今回は詳しく説明しませんが、たとえば宅配ピザなどを含めた「飲食料品」など軽減税率の対象となるものは8%です。

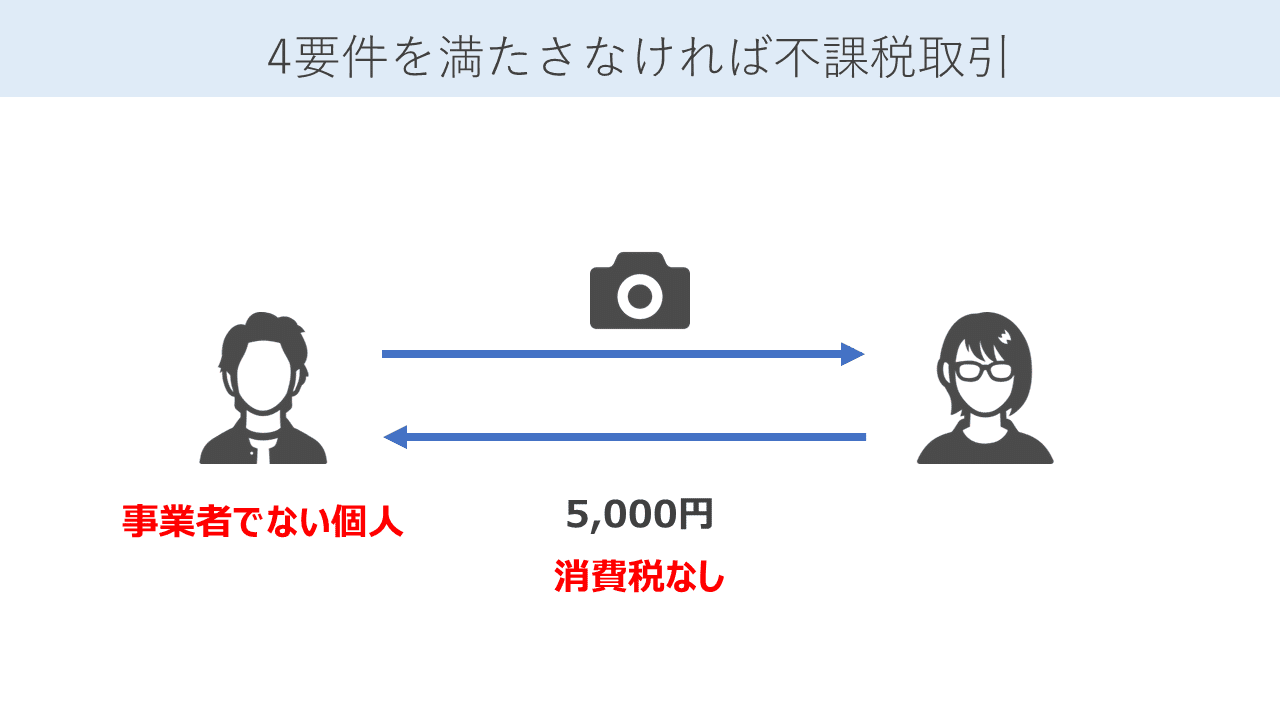

それでは、個人が趣味で持っていたカメラを売った場合はどうでしょう?これには消費税がかかるのかどうか。

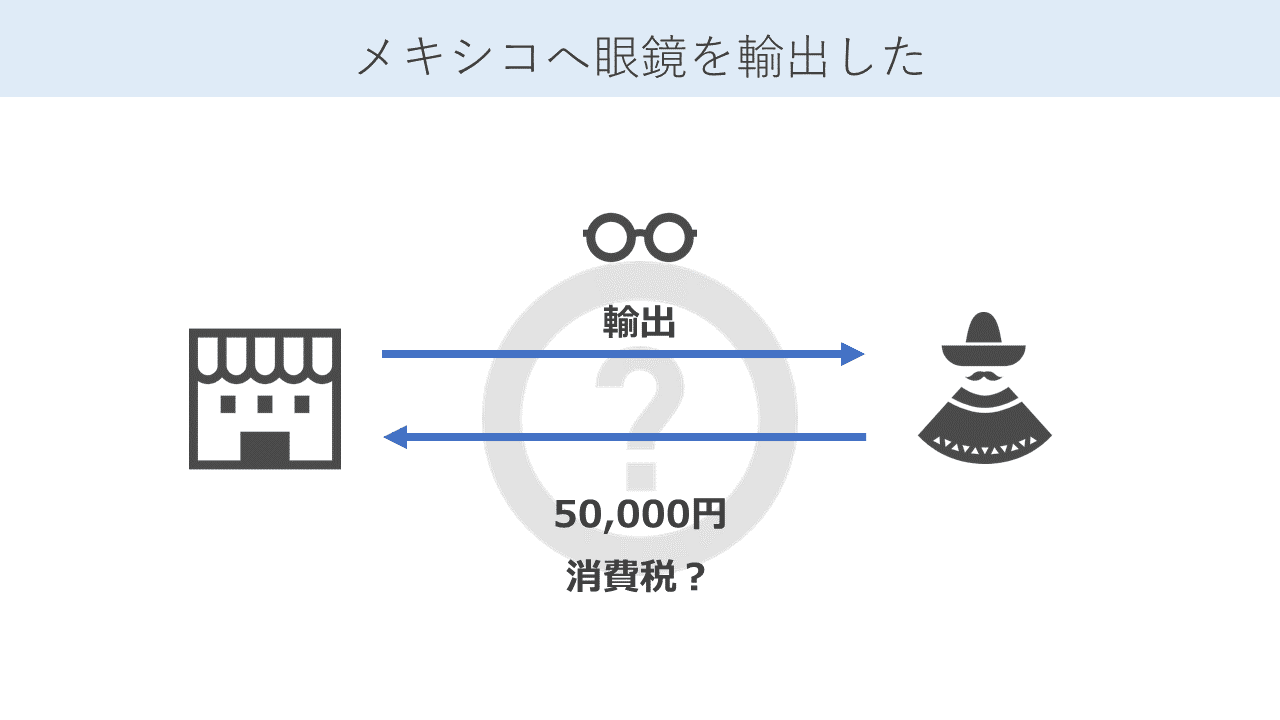

日本のお店がメキシコへ眼鏡を輸出した場合はどうでしょう。

なぜメキシコかというとたまたまメキシカンなアイコンが見つかったからです。

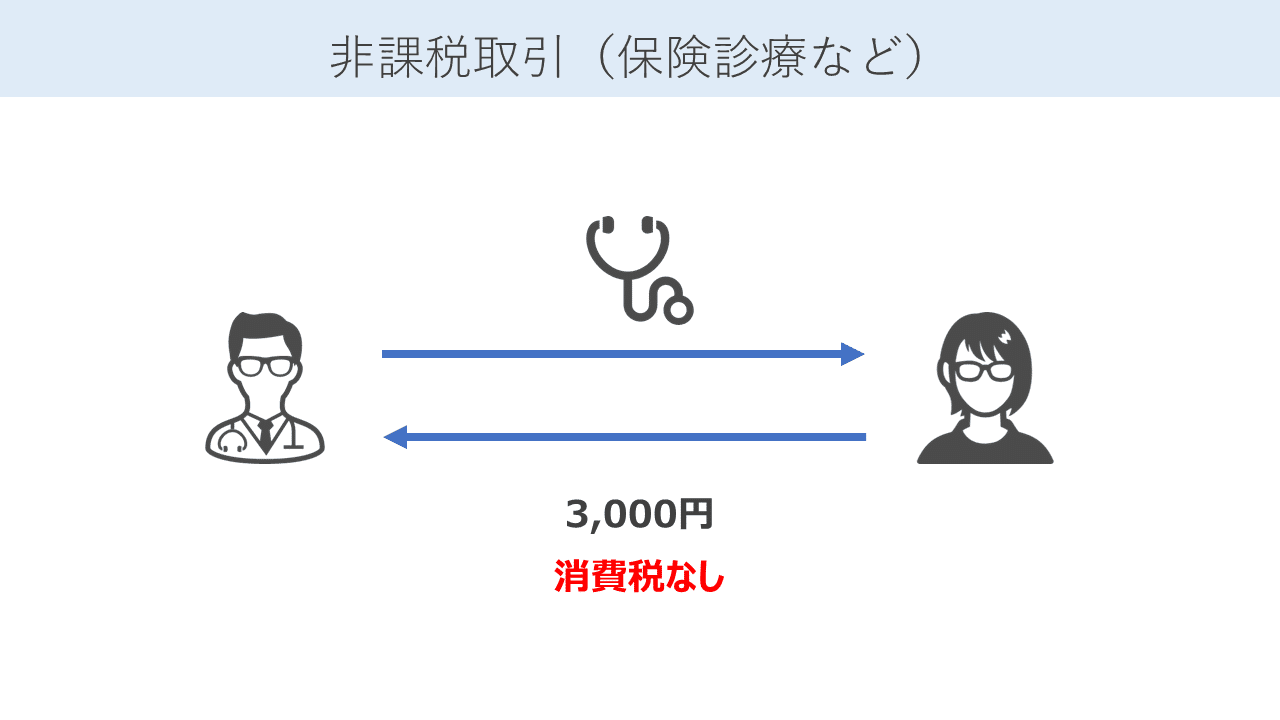

病院で保険診療をうけた場合、窓口負担の支払いをした料金には消費税がかかるのか?

これらのように日常で見かけるやり取りに消費税がどのように関係するのか、あまり意識したことがないと思いますが、どのように考えればよいのでしょうか。

消費税が課税される4つの要件

ここまでのような取引について消費税が課税されるかどうかは、下の4つの要件をすべて満たすかどうかでまず判断をします。消費税の根本的な考え方ですね。

国内において、事業者が事業として、対価を得て行う、資産の譲渡等です。たとえば「保険金を受け取った」、「贈与を受けた」などは何かの対価として受け取っているわけではないので、消費税はかからない。そのような判断の仕方をします。

こうした課税の対象外となるものを「不課税取引」といいます。

それではこの4要件を満たせば必ず消費税がかかるのかといえば、そうではありません。4要件を満たすものでも、海外で消費されるようなものについては「輸出免税取引」、消費税の課税がなじまないものは「非課税取引」として消費税の負担がないようにされています。

まずは、こんな4つの区分があるんだなぁということを知るだけで大きな一歩。十分OKです。

そして先ほどの例に戻って見てましょう!

個人が趣味で売ったカメラは「事業者が事業として」という要件を満たさないので、消費税の対象外「不課税取引」となります。安心してください。

メキシコに眼鏡を輸出したという取引は4つの要件を満たすので課税の対象なのですが、国内では消費されないものなので「輸出免税取引」となり、消費税は課せられません。

病院の窓口負担に関しては、4つの要件を満たしているため消費税の課税対象となるのですが、「社会保険医療の給付等」に関しては消費税を非課税とするとされているため、消費税がかからないことになります。

非課税となる取引にはどのようなものがあるのでしょうか。こちら、詳細はみませんが、土地の譲渡や貸付け、社会保障関連などの消費という考え方がなじまないものが非課税とされているというイメージを持って頂ければOKです。

ここまで消費税の課税対象となる4つの要件と、課税対象となる取引の中でも、輸出免税取引、非課税取引などがあるというお話を見てきました。

「なんでこんな輸出免税、非課税、不課税とか分けるの?」

この疑問は正しい疑問です。これらは「課税売上割合」というものを計算する際に必要になるので分けて考えることが必要になりますが、それに関してはまた後日。

消費税の納付の仕組み

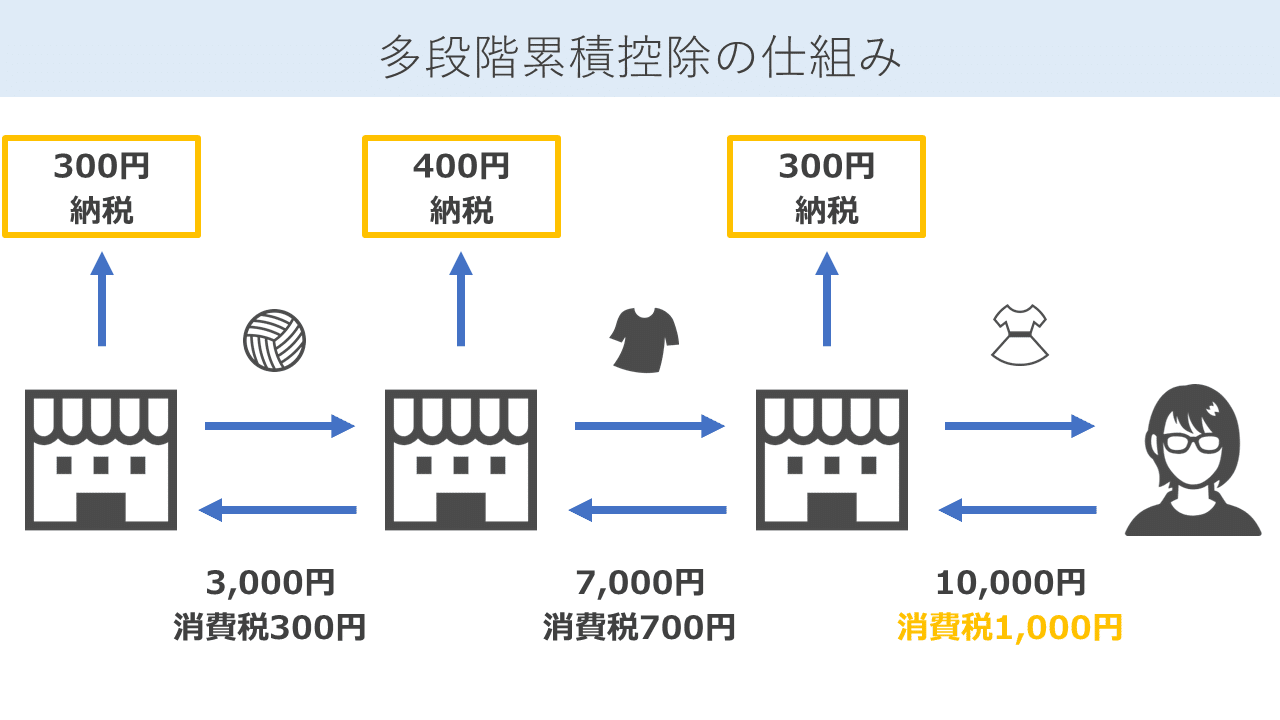

ここからは私たちが店舗で払った消費税が、どのように納税されていくのかについてみていきます。

店舗でワンピースを購入して1000円の消費税を支払った場合、その店舗は私たちから預かった1000円の消費税をそのまま納税する訳ではありません。

その店舗もまた、ワンピースの元となる材料を他の店舗から購入することがありますね。そうして支払った材料代にかかる消費税700円は、預かった1000円からマイナスして、300円だけ納税します。

次のワンピースの元となる材料を販売した店舗もまた、預かった消費税700円をそのまますべて納税するという訳ではありません。

その製品を作るために購入した糸などの材料を購入する際に、300円の消費税を支払う。その支払った消費税300円は、預かった消費税700円から控除して400円を納税する。

次の店舗は、今回の場合マイナスする消費税がなければ300円を納税する。

今回の場合、私たちが支払った消費税1000円は、理論上300円+400円+300円が3つの事業者を通じて納税されます。実際には膨大な量の取引があるので、あくまでイメージではありますが、このように消費税は事業者を通じて納税される「間接税」と言われる税金です。

このような仕組みの中でも、事業を始めたばかりの事業者さんは消費税をきちんと計算して納税する環境が整っていない方もいます。そこで、事業を始めたばかりの事業者、課税売上高が1000万円以下の事業者などに関しては「免税事業者」といい、消費税を預かっているけれど、納税しなくてよいことになっています。

こうした免税事業者が取引の中に存在すると、私たちが支払った消費税は理論上一部納税されないことになります。この問題だけではありませんが、このように多段階で納税することによって納税もれが生じることを問題視して導入されるのが「インボイス制度」ですね。

インボイス制度の是非に関しては、各論ありますのでここでは論じませんが、まず大前提としてこのような仕組みを理解しておいて頂ければと思います。

消費税計算の実務

ここまでは、消費税が課税される取引と、その納付の仕組みについてみてきました。

実務上は、最初に説明したように各仕訳に「税区分」を正しく設定し、会計ソフトにある集計表で正しく処理がされているかチェックします。会計freeeなら「消費税区分別表」ですね。

消費税の仕組みのところで見たように、消費税の申告に関しては、「預かった消費税」から「支払った消費税」を引いた差額を納付するというイメージで構いません。

しかしながら、この「支払った消費税」を正確に集計するというのがなかなか困難ですよね。特に軽減税率が入ってくると残業食や手土産などは軽減税率が混じって、、、ということで大変。

そこで、課税売上高5000万円以下の事業者に関しては、簡易課税制度という制度が設けられています。この制度は、業種ごとに定められた概算で支払った消費税を計算するイメージですね。

はじめて消費税を学ぶ方にとっては、かなり情報量が多かったので、今回はここまで。

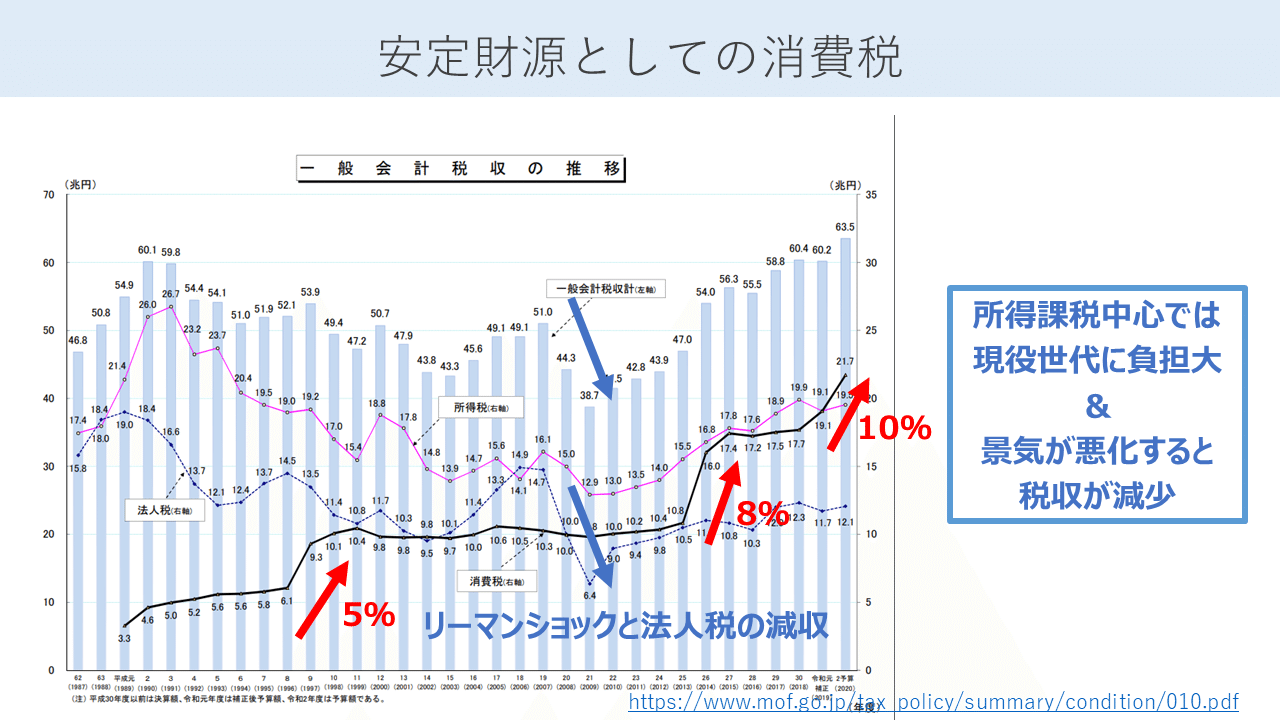

ところで、なぜ消費税を上げていっているのかというと、増加し続ける社会保障費を景気に左右されず安定的に賄うための財源として期待されているところがあります。今回のコロナの影響でも所得課税はかなり減少することが予想だれますので、財源として消費税は重要になってきます。軽減税率に関しては断固反対ですが。。。

そんな財政の話もしながら、今回は消費税の全体像についてお話させていただきました。今日のゴールは「消費税の仕組みを理解する」。少しはイメージがついたでしょうか。

「学生時代に勉強しておきたかった」とも言われましたが、本当にその通りだと思います。少しでも消費税の仕組みに関心をもって頂ければ嬉しいです。

また引き続きバックオフィスで働く方のためになるテーマでオンライン勉強会を開催していきますので、是非遊びに来てくださいね。

みなさまのサポートがとても嬉しいです!いつも読んでいただいてありがとうございます!