人事労務freeeを使う人のための給与計算の仕組み

「そういえば給与計算のこと知りたいっす」と言われたので、今日は給与計算をテーマにオンライン勉強会をしました。

毎週1時間の新ネタをつくる苦行のような勉強会ですが、気が付けば9回目。今週は給与計算の仕組みについてお伝えしました。これから給与計算を始める人向けの内容ですので、細かなことは省いています。

※人事労務freeeの機能についての説明ではなく、「人事労務freeeでこのように順に入力していくけど、裏の仕組みはこんな感じだよ」という内容です。

どうして給与計算の仕組みを知っておく必要があるのか

結構小さな企業で給与計算しているっていう人でも、最終的なチェックは税理士や社会保険労務士がやっていて、給与計算ソフトの裏でどのように仕組みが動いているか知らない人は多いと思います。

「せやから細かいこといいやん」でいいのか?

あなたがただ作業をする人のままでいいのであれば構いませんが、この分野でキャリアアップを考えていくなら、仕組みから物事を考えられる人になりましょう。

仕組みが分かると、頭の中で給与の支給額の変化に応じて、他のどの項目が動くかが分かります。私も給与計算を始めた最初のころは、エクセルでシミュレーションしたり、それを電卓で式を検算することで、頭の中に叩き込みました。

別に給与計算担当者だけの話ではありません。

給与明細の見方にも通じるので、自分の給与から何がどのくらい控除されていて、どのように計算されているのかくらいは社会人として知っておきたいところです。

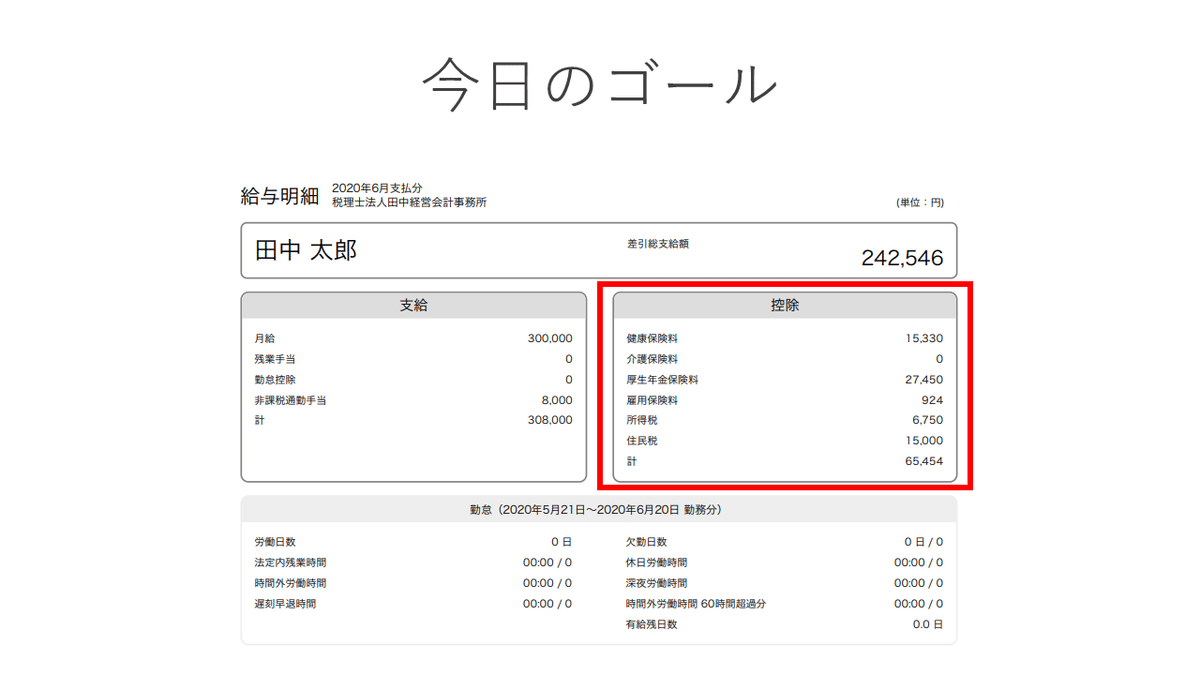

ということで、今回のゴールは給与から控除される「社会保険料」と「源泉所得税」の仕組みについての理解です!

※スライドが見えにくい部分は、テキストで補足しています。

人事労務freeeは、従業員情報を上から順に入力していくだけで給与計算ができます。その流れを追って見ていきましょう。

社会保険料の計算

社会保険料の欄では、「加入」にチェックを入れ、「標準報酬月額」を選択すると自動的に「健康保険料」や「厚生年金保険料」が計算されます。

また、生年月日から判定して40歳以上64歳未満の方からは「介護保険料」も自動計算されます。

この3つの社会保険料は、「標準報酬月額」 ✕ それぞれの保険料率 で計算され、その保険料を会社と社員が1/2ずつ負担します。

まず「標準報酬月額」は資格取得時や、毎年4月5月6月の報酬の平均額を基に決定されます。こちらには残業代や通勤手当なども含まれます。詳しくはこちら。

とりあえず、毎月決まった「標準報酬月額」に保険料率をかけた一定額を、「健康保険料」、「介護保険料」、「厚生年金保険料」として控除するのだという理解をしてください。

雇用保険料の計算

こちらも社会保険料の一つですが、雇用保険料に関しても「加入」にチェックを入れると、自動的に計算がされます。

雇用保険料の計算の仕方は、賃金総額 ✕ 雇用保険料率 です。

他の社会保険料とは異なり、賃金総額を基礎に計算をします。「それなんやねん」ですが、ほぼ毎月の支給額のことをイメージして頂ければよいかと思います。

だから、残業手当や通勤手当も含むので、残業代が多い月は雇用保険料も多くなるということになります。それが標準報酬月額を基礎として計算する他の社会保険料とは違いますね。計算チェックとしては、それでまずOKでしょう。

保険料率に関しては、事業所の「設定」画面で業種を選択することで自動的に設定されますが、一般の事業の場合、令和2年度は3/1000ですね。(農林水産・清酒製造の事業、建設の事業は別区分になり4/1000です。)

そうした保険料率はどのように決まっているのか。ちゃんと知っていますか?

会社が全国健康保険協会(協会けんぽ)に加入している場合は、都道府県によって健康保険料率が違いますので、健康保険料率表で人事労務freeeの計算結果をチェックしてみましょう。

雇用保険料はこちらのホームページでチェックしてください。

給与計算ソフトを使って計算した給与が必ず合っているとは限りません。もちろん給与計算ソフトのエラーというより多くの場合、入力する側・設定する側のミスで誤りが生じますが、「書いてある通りに入力したのに」は言い訳に過ぎず、きちんと自分で確認ができる担当者になりましょう。

源泉所得税の3つのポイント

源泉所得税も入力されたデータに基づいて自動的に計算されてきますが、こちらもなかなか論点が多いもの。所得税の勉強にもなるのできちんと理解しましょう。

ポイントは3つ。

1.社会保険料控除後の給与をベースに計算する

2.扶養控除等申告書の提出の有無などで税額が変わる

3.扶養親族等の数の計算

1.は読んだままですが、社会保険料の計算の基礎とした、標準報酬月額や賃金総額とは違うということを理解してください。所得税では非課税となる通勤手当は除き、社会保険料を控除したあとの給与が源泉所得税の計算の基礎となる給与になります。

2.に関して、1か所で勤務していない人は扶養控除等申告書を勤務先に提出しているのであまり意識することがないかもしれませんが、源泉徴収税額表の「甲欄」で計算することになります。

この扶養控除等申告書は、実は勤務先1か所にしか提出できません。最近は特に複数の会社で雇用されている方も増えています。そうした方の場合、扶養控除等申告書を提出していない勤務先では源泉徴収税額表の「乙欄」で計算することになります。

「甲欄」と「乙欄」で何が違うかというと、「乙欄」の方が断然源泉所得税が高くなります。なので、ちゃんと給与所得を合算して確定申告してね、ということだと理解して頂ければ十分かと思います。

多くの場合、源泉徴収税額表の「甲欄」に該当することが多いと思いますが、次に扶養親族等の数を計算します。「単純に配偶者と子供がいたら2人じゃないの?」というと、そういう訳にはいきません。

一番シンプルなケースで考えると、配偶者は自分の所得が900万円以下の場合には、配偶者の所得金額が95万円以下であれば扶養親族の数が1増えます。

それ以外の扶養親族のケースで、「えっ?」と思うのが16歳未満の子供が扶養親族等の数に含まれないことでしょうか。平成23年に扶養控除から給付型の児童手当に変わった影響で、中学生までは手当をもらえる代わりに扶養控除の対象とならなくなりました。このあたり話したいことも多々ありますが割愛。

さらに、自分や扶養親族等が障害者控除の対象となる場合などに扶養親族等の数が加算されることがあるということは、頭の片隅に置いておいてください。

ここまでの3つのポイントを基に源泉徴収税額表を見ます。そうすると、社会保険料控除後の給与等の金額が該当する行を探し、「甲欄」の「扶養親族等の数」に応じて源泉所得税を見ると人事労務freeeの源泉所得税額と一致していると思います。その右側に「乙欄」の場合の源泉所得税がありますね。

そのようにして計算結果を検算することができます。

給与計算はいろんな分野の論点が含まれる

あとは、全体をチェックします。住民税に関しては、5月に各市町村から特別徴収税額の通知書が届くので、その金額を6月から翌年の5月まで控除していきます。「その住民税はどう決まってるの?」という話もオンライン勉強会ではありましたが、またあらためて。

控除関係に関してはこのようなところです。

こうした用語を初めて聞く方は、もうここまでで「お腹いっぱい」という感じでした。きっとそうだと思いますが、給与計算の全体の流れとしてはこのような理解があればとりあえずOKかなと思います。

当たり前ですが、残業代の計算や有給休暇などもっとたくさんの論点が待っていますが、固定給だけという会社なのであれば、この知識でもなんとか給与計算は可能です。あまり構えすぎず、全体像を掴んで、各論点を深めていきましょう!

給与計算ができれば、給与仕訳が計上される

こちらはおまけですが、せっかく人事労務freeeと会計freeeを使っているのなら、給与計算の結果を給与仕訳にする機能があるよという紹介もしておきました。

聞きなれない言葉が多くて頭に入ってこない、、、というのは慣れていないだけなので当たり前のことです。

最初は「なんとなくそんな流れなのか」ということを掴むことと言葉に慣れることが大事。そしてそのうちに「なんとなくできているからいいや」から「この仕組みはどうなっているんだろう」にレベルアップしていってください。

そのための1歩目の参考になれば嬉しいなぁと思います。

来週以降、申告freeeを眺めながら所得税の仕組みをお伝えしようと考えていますので、お時間がつくようであればご参加ください!

みなさまのサポートがとても嬉しいです!いつも読んでいただいてありがとうございます!