年末調整までに知っておきたい所得控除のこと~配偶者控除・ケーススタディ~

前回のオンライン勉強会は年末調整に関する所得控除の後編でした。今回は配偶者控除回りと記載例等を確認しました。

スライド全体版はこちら。

前回の復習はこちら。

給与所得者の配偶者控除等申告書

前回のおさらいの後は、今日のメインテーマである配偶者控除について。

配偶者控除は給与収入が103万円以下ということは皆さんよく耳にしていると思います。この103万円とは何の数字なのか。これは正確には合計所得金額が48万円以下であることを指します。

令和2年から基礎控除額が38万円から48万円に引き上げ、給与所得控除額の下限が65万円から55万円に引き下げられたことにより、合計所得金額が48万円までの人が配偶者控除の適用を受けられるように。給与収入だけの人は103万円までというのは変わりませんが、他の所得がある方は注意が必要です。

配偶者控除の適用がある人は38万円の控除を受けることができます。70歳以上の配偶者がいる場合は老人控除対象配偶者として加算があります。また、本人の合計所得金額が900万円を超えてくると控除額が段階的に減少し、1000万円を超えると配偶者控除の適用がなくなります。このあたり、細かな数字を覚えることよりも、段階的に制限がかかるイメージを掴んでいる方が大事です。

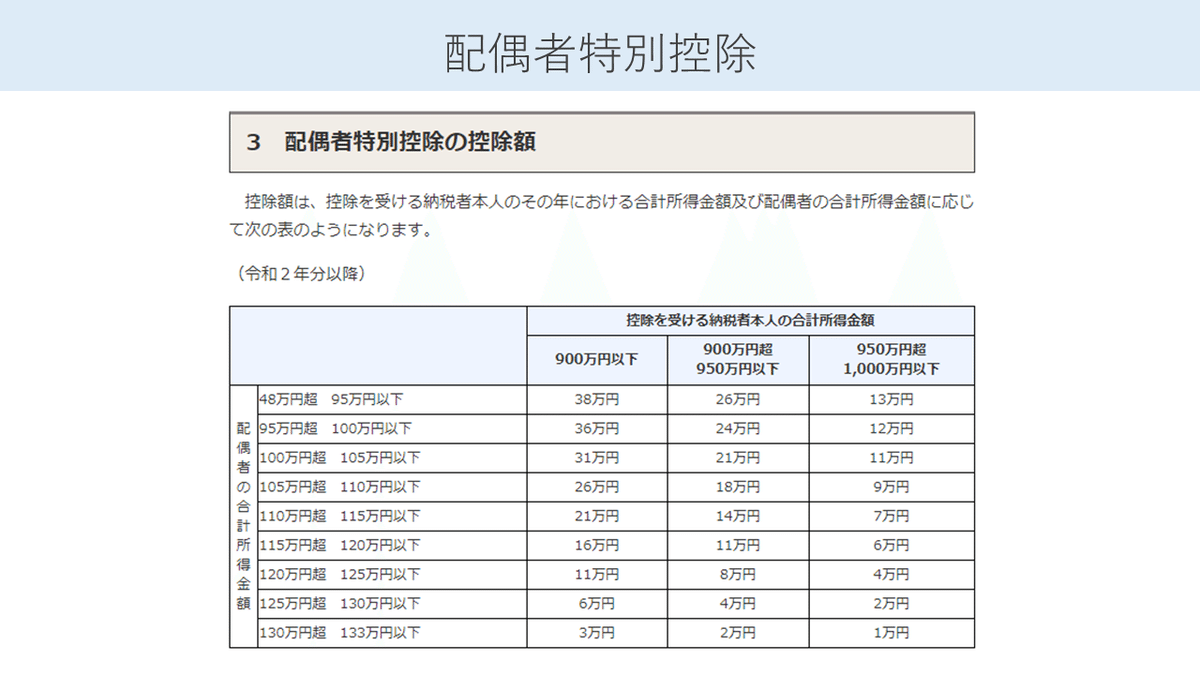

そして、配偶者控除とセットで考えなければならない配偶者特別控除。こちらは配偶者控除との違いは合計所得金額が48万円超133万円以下となっている点ですね。配偶者の収入が多くなり配偶者控除の適用を受けられなくなっても段階的に控除を受けられるようにするため、というイメージを掴んでください。

配偶者特別控除額の表も細かな数字を覚える必要はありません。こちらも配偶者の収入が増えるにつれて控除額が減少していくこと、本人の合計所得金額が900万円を超えると制限がかかること、をイメージでおさえましょう。

イメージを掴むため、本人の合計所得金額が900万円以下の場合に限定して、よくこのような図で説明をします。103万円を超えて150万円までは控除額が38万円のまま。150万円を超えると約201万円まで段階的に控除額が減少していきます。そのため現在では150万円も一つの収入のラインとなっています。

ところが、住民税非課税や社会保険の扶養内の収入はまた別に定められており、社会保険の扶養内である130万円というのがまだまだパート社員の大きな壁となっています。(※従業員501名以上の会社の社会保険扶養内は106万円になります。)今回、このような配偶者の収入に応じたイメージ図をおさえられれば、十分だと思います。

もう一つ、源泉控除対象配偶者という用語があります。こちらは扶養控除等申告書の最初に記載される欄ですが、これは給与収入が150万円以下の配偶者のことを指します。この場合、毎月の源泉徴収において扶養親族等の数を1人加算することになります。

こちらは給与計算の勉強会のときに少しやりましたね。もしよければ復習を。

ケーススタディ

一通り、年末調整にかかる所得控除を見てきたところで、記載例等を見ながらあらためて知識の再確認を。

最近はアンケート形式で申告書等の作成をすることができるソフトも増えていますが、担当者として最終のチェックをする際はきちんと申告書形式で読み取れるようにしましょう。

いきなりですが扶養控除等申告書には個人情報管理の観点から「個人番号を書かせない」ようにすることが一般的な運用かと思います。欄があると書いてしまうので、斜線を引き、「提出済みのマイナンバーと相違ありません」等の文言を記載することで個人番号の記載扶養とすることができます。

源泉控除対象配偶者の記載、扶養親族等のうち同居老親等、特定扶養親族などに該当しないかどうかを生年月日とともにチェックします。

令和2年から「ひとり親控除」が導入されているので、該当しそうな社員にはきちんと説明をしておきましょう。合わせて寡婦(寡夫)控除の区分の見直しもありますので、改正点は注意が必要です。

15歳未満の子供がいる場合、一番下の欄に記載があると思いますが、この場合は扶養控除の対象になりませんがチェックをしておきましょう。

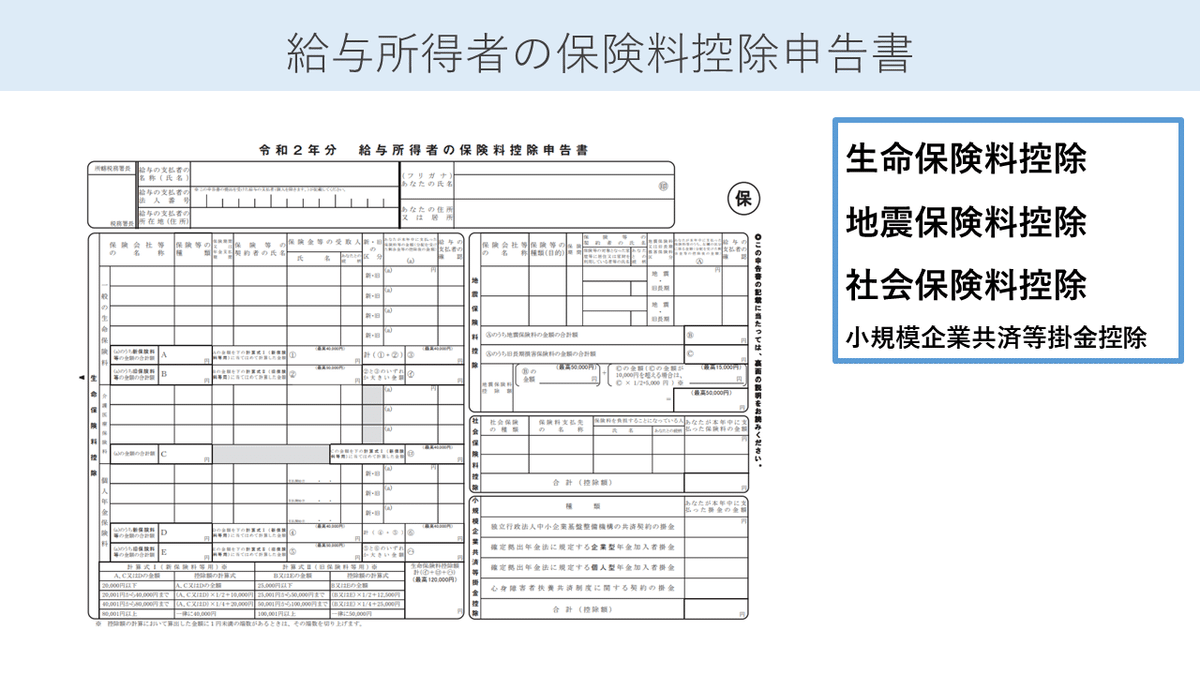

保険料控除申告書の記載例です。ここまできて国税庁のホームページに記載例があることに気づいたのでスライドは省略。

基本的に保険料控除関係については証明書に基づき入力していくのであまり悩まないかと思います。

生命保険料控除は、一般、介護、年金の3区分の確認、新契約と旧契約の確認ですね。一般的には12月まで払い込んだ年間支払の見込額を記載します。計算式も申告書記載の区分に基づきチェックしていけば難しくはないかと思います。

地震保険料控除等に関しても地震保険、旧長期の区分に応じて計算式に当てはめるだけですね。

そして、こちらの申告書。

基礎控除額の改正があり38万円控除が48万円控除になったものの、所得が2400万円超の場合は制限がかかります。また、配偶者控除の制限がかかる900万円超の判定のため、こちらで本人の所得金額を合わせて確認する様式になっています。

配偶者特別控除については前半で確認しましたが、内容を理解していればあとは表に基づいて控除額を計算するだけです。

給与収入が850万円を超える人は給与所得控除額が引き下げられたことを受け、家族に特別障害者がいる、23歳未満の扶養親族がいるなど、介護・子育て世帯に関しては負担が増えないように調整する、という趣旨のものです。

詳しくはこちら。

あまり各項目の内容を掘り下げず、全体のイメージを掴んで頂くための内容でしたが、なんとなく頭の片隅に置いてもらえれば、詳細は国税庁のホームページ等で確認して頂けると思います。目次のようなものとして参考にしてただければ嬉しいです。

みなさまのサポートがとても嬉しいです!いつも読んでいただいてありがとうございます!