クラウド会計freeeを使う人のための簿記の基礎①

5月は毎週開催しているオンライン勉強会で全4回「クラウド時代の簿記の基礎」についてお話してきました。

説明時から改善した部分も含めて、その内容を書き起こしておきます。

前提として「まず簿記3級受けなさい」という教え方はやめようと思っていて。もちろん経理を仕事にしていく人は体系的な知識が必要なので、その過程で学んでいくべきだと思っていますが、「会計離れ」が進んでいる状況は社会にとってあまりよくない状況だと考えています。

だってみんなこんな感じやん。

そこで、できる限り仕訳の切り方などは教えずに、まず関心を持ってもらえればと考えました。

どちらかというと、「クラウド会計freeeはこのように扱います。その裏ではこうした仕組みが複式簿記として動きます。」と操作を見せながら話を進めるやり方を毎回しています。

試行錯誤しながら教えているので、専門家の方はもっとこう教えた方がいいというアドバイスお願いします!

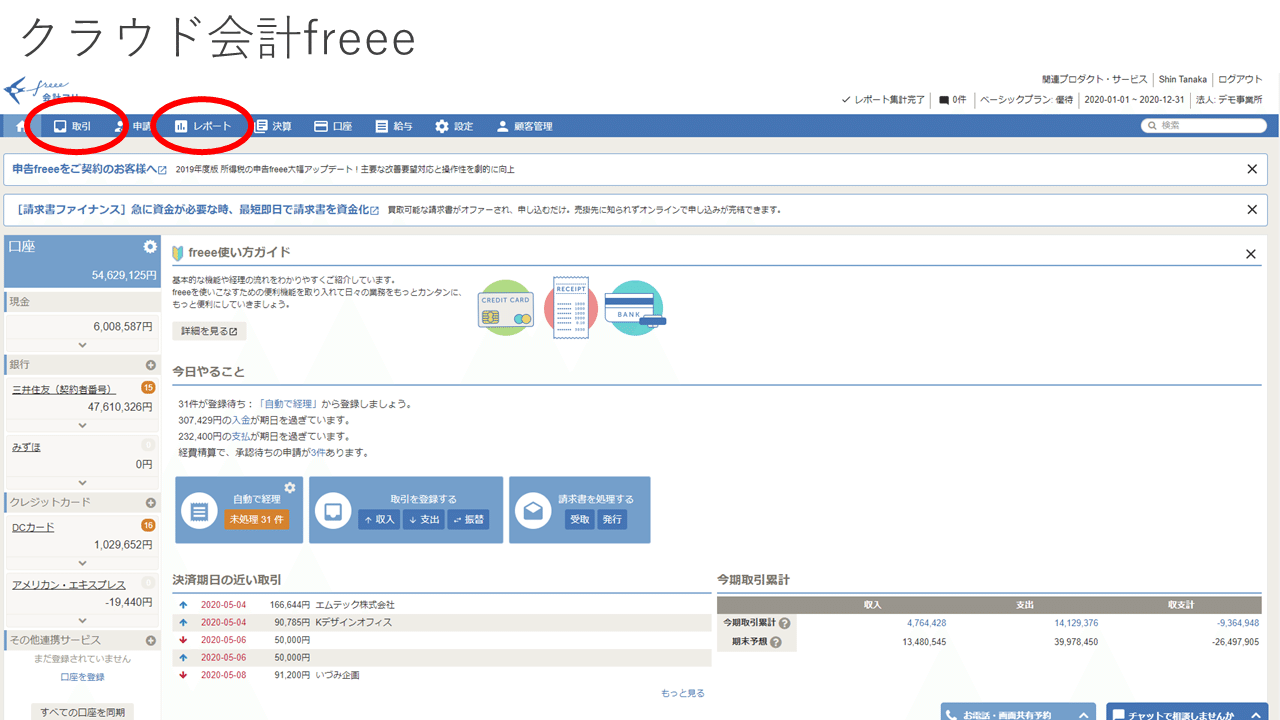

クラウド会計freeeでの取引登録の仕方と確認の仕方

クラウド会計freeeはいろんな機能がありますが、主に「取引」と「レポート」を使います。とりあえずそれだけでいいです。

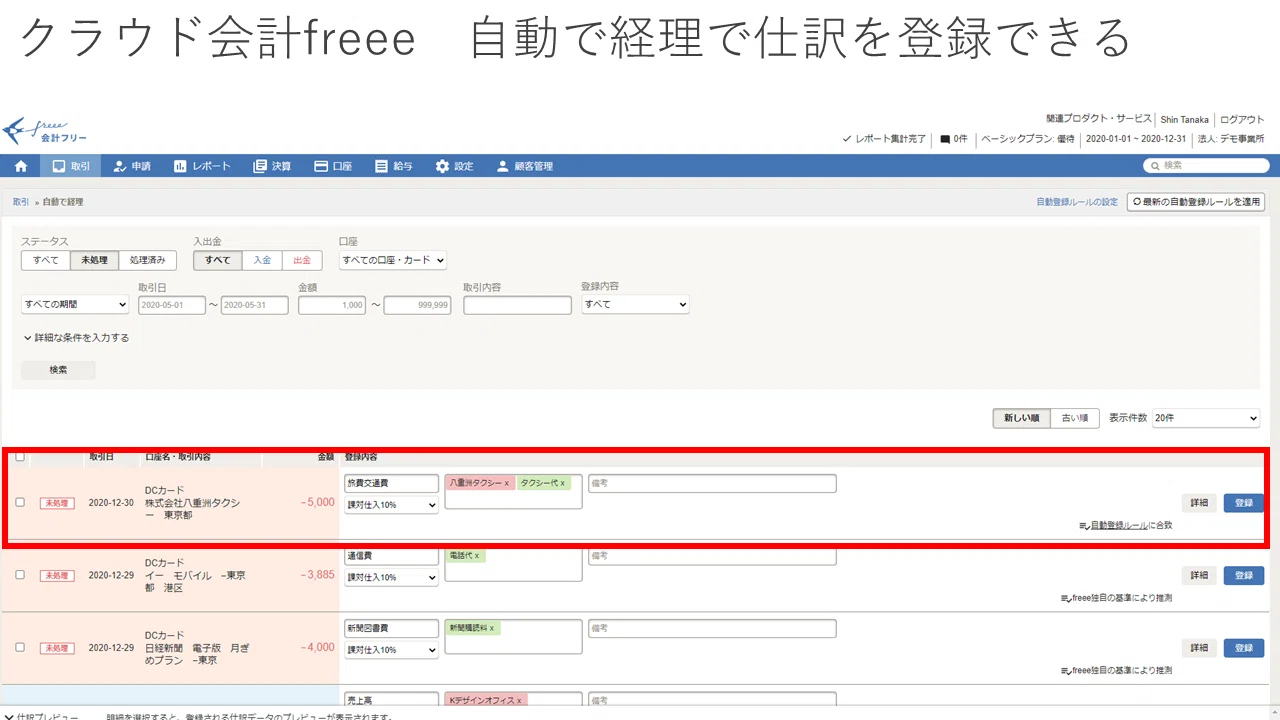

その中でもメインとなる機能は「自動で経理」です。銀行口座やクレジットカードのデータをネットを通じて同期してくると、この画面にそのまま表示されます。

日付と金額、支払先は入力する必要がないので、あとは勘定科目を登録すればOK。それもある程度推測されてくるので、あとは登録ボタンを押すだけです。

freeeを使うなら必ず使ってほしい機能として「自動登録ルール」という機能があります。たとえば支払先が「関西電力」であれば確認をしなくても「水道光熱費」として処理するというルール設定をすることができる機能です。そうすることで、毎月の決まった処理に関して全く入力作業が必要なくなるのですが、こちらの説明はまた改めて。

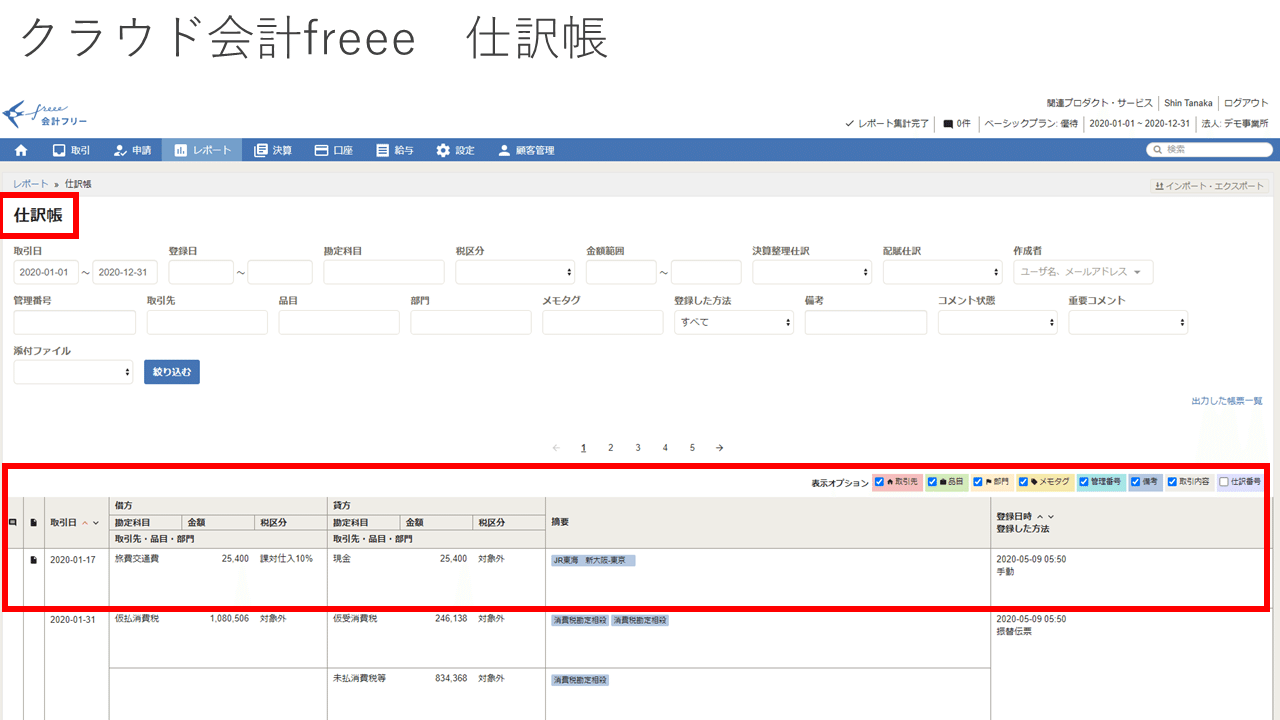

さきほどの「自動で経理」の画面で登録が済んだ取引は、「仕訳」として記帳されたことになります。

レポートの「仕訳帳」を選択して確認してもらうと、日付順に登録された「仕訳」が表示されます。ただ、「仕訳」だけを見ていてもどのようなお金を使ったかという全体像は分かりません。

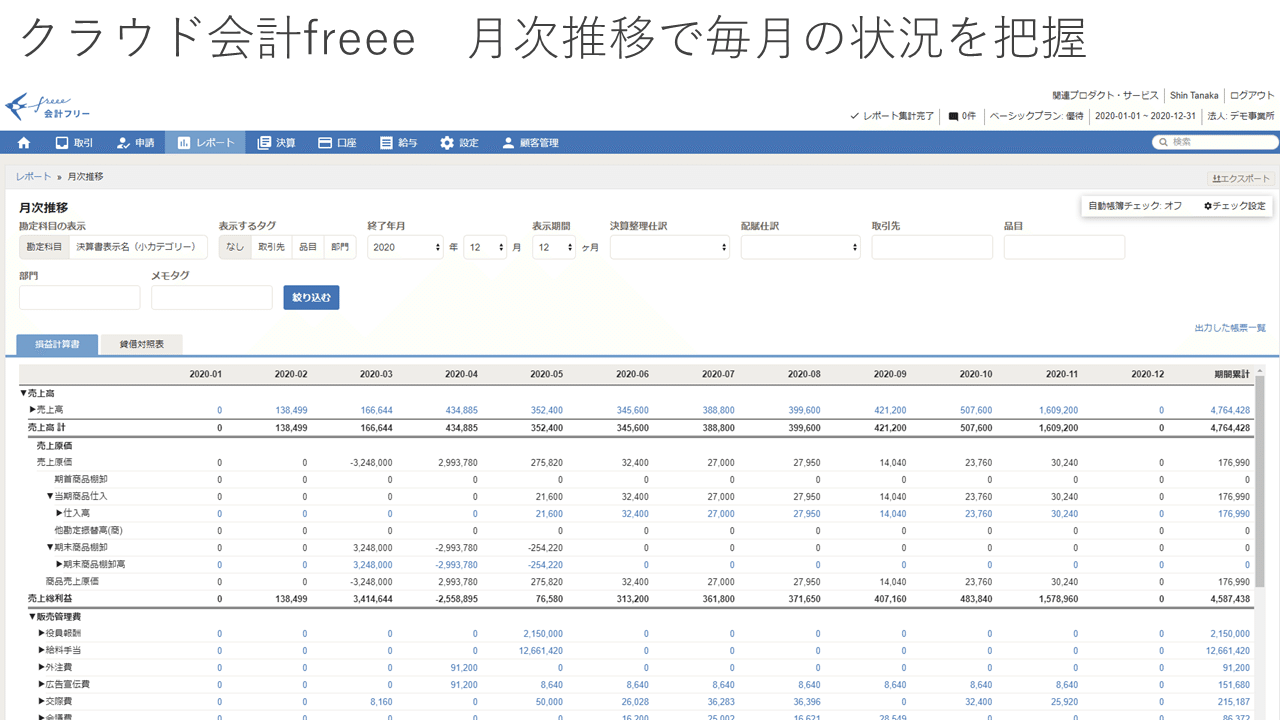

なので、チェックには一覧表となる「月次推移」と「試算表」を見ます。

意外と「入力した内容をどこでチェックすればいいのか分からない」という声を聴きますが、レポートの中でも必ずチェックしてほしいところは「月次推移」と「試算表」の2つです。これはどんな会計ソフトを使っていても一緒です。

「月次推移」というのは、収支の状況を月ごとに見ることができる一覧表。これを見れば、毎月の収入や支出がどのように変化しているか分かります。

こちらは家計簿のようなイメージなのでチェックしやすいと思います。

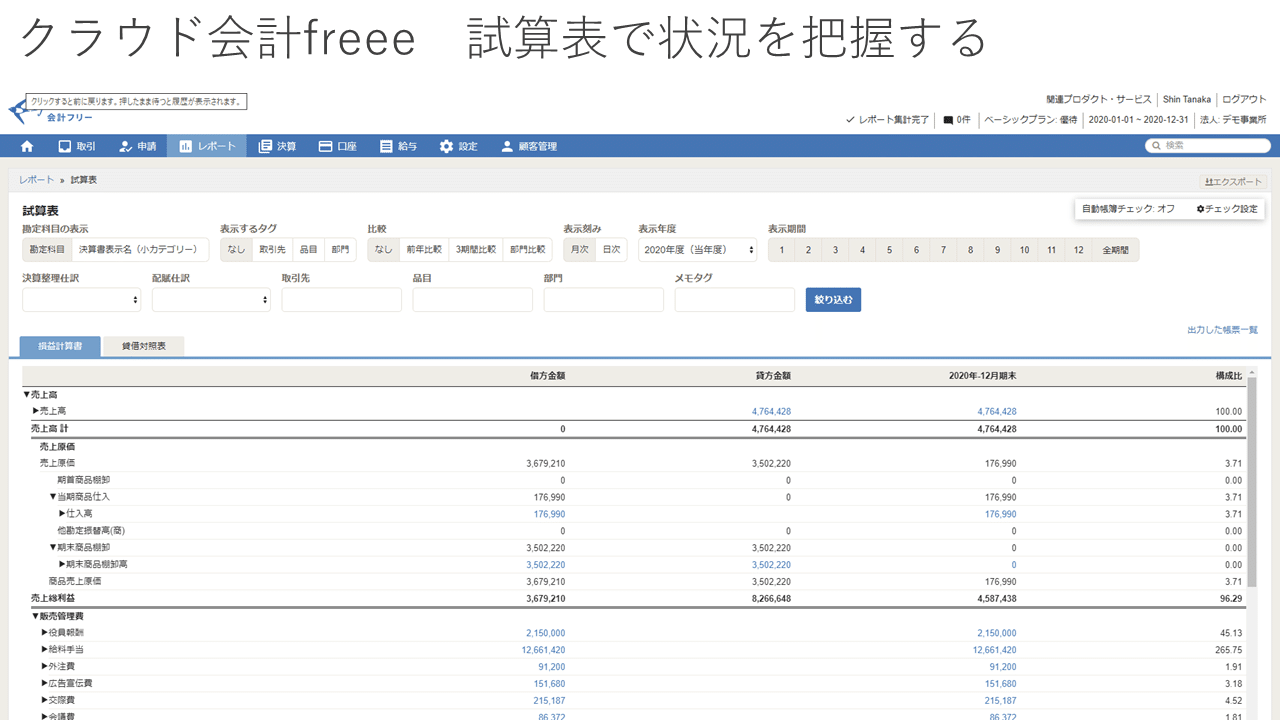

もうひとつ「試算表」というレポートをチェックします。

こちらはタブで「損益計算書」と「貸借対照表」という表を切り替えることができます。この試算表が最終的に決算書となるので、完成形からチェックするイメージです。

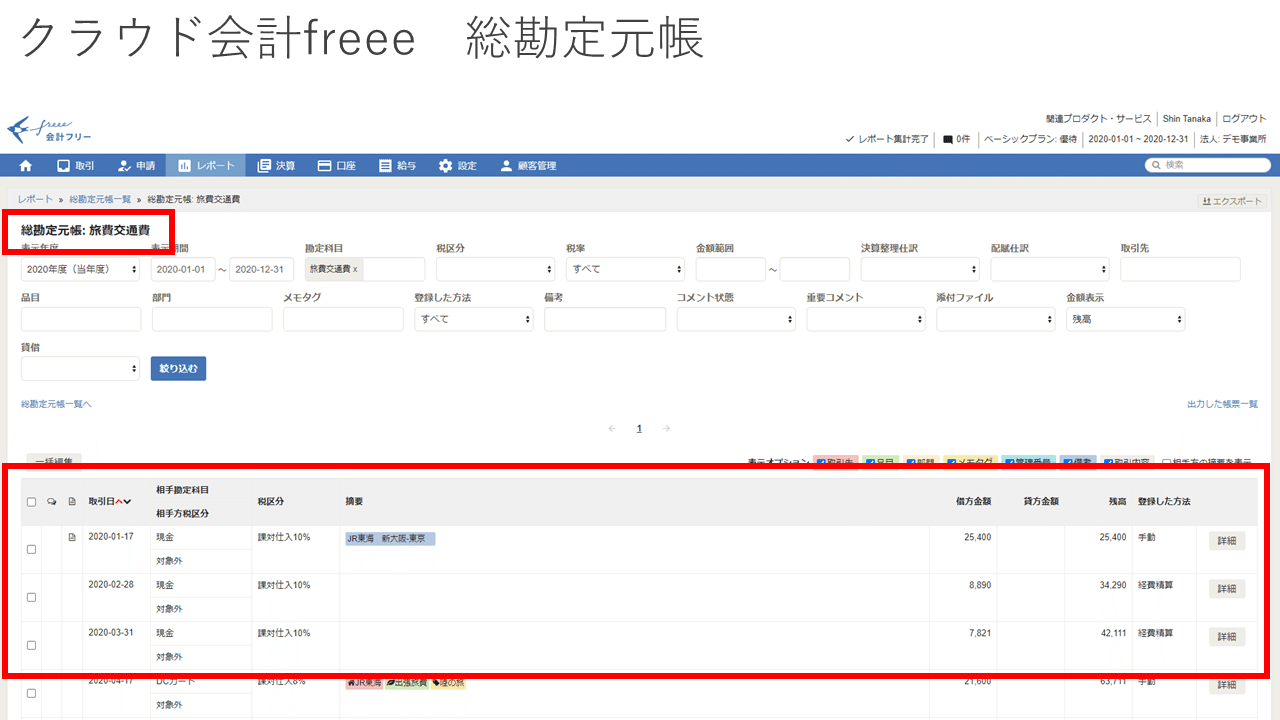

「月次推移」と「試算表」それぞれの数字で「あれ?この数字やけに大きいな」と思うようなところなどは、数字をクリックするとその内訳が表示されます。

そうして表示される勘定科目ごとに集計された内訳が「総勘定元帳」と言われる帳簿です。

なんだか「総勘定元帳」という言葉が物々しい、、、という方が数名いらっしゃいました。おお、そんな感じで思うのか、、、と笑ってしまいましたが、そんなに怖いものじゃないですよ。あなたの強い味方です。

勘定科目という同じグループを一覧できるので、たとえば「水道光熱費」という勘定科目をみれば、毎月払っている電気代がきちんと12か月分出ているか、毎月同じような金額のはずなのにこの月だけやけに大きい金額になっている、というようなことが確認できます。

「チェックって何をすればいいの?」という方もいらっしゃいますね。

主に、①毎月あるはずの支出が12か月分あるか。②ある月だけ特別に大きな金額になっていないか。③前年と比べて特別に増えたり減ったりしていないか。二重に上がっている支出や収入がないか。まずはそんなことを見ればOK。修正の必要がないものは、その原因が分かって説明できれば大丈夫です。

まとめると会計freeeでは「取引」というタブをデータ入力のメインに使い、その中心となる機能が「自動で経理」です。

そして「レポート」というタブをデータ確認のメインに使い、その中心となるものが「月次推移」と「試算表」です。

まずはそこから一連の流れを抑えましょう!

クラウド会計をさわるその前に/現金預金・クレジットカードの整理

いきなりクラウド会計の説明をしても、「大切なことなんだろうけれど、全然何を言っているかわかりませんでした、、、」という方もいらっしゃいます。言われました。すいません。

その人が悪くなくて、全く知識がない人にどう説明したらいいだろうと考えました。悔しくて寝れなかったことはありませんでしたが、一生懸命考えました。

やっぱり、このあたりのことをまず整理できていないからかなという風に思うのです。なので、「クラウド会計をさわる。その前に」のお話も少ししておきます。

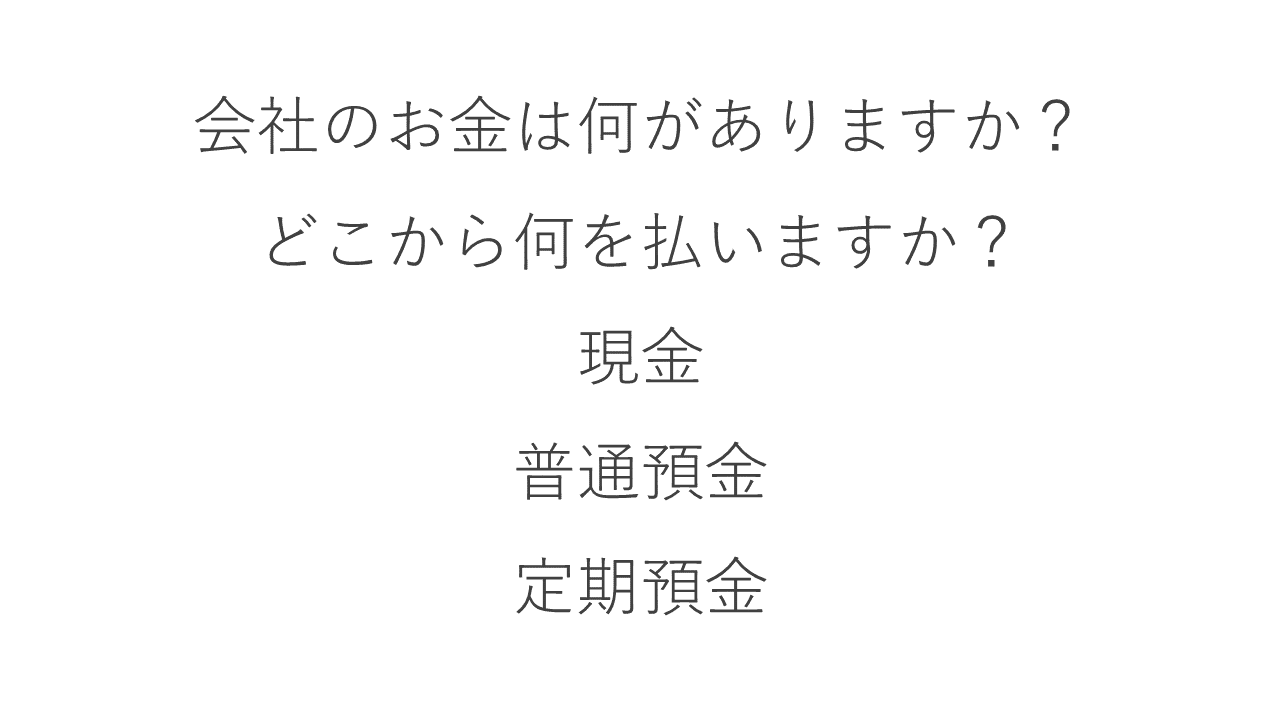

そもそも、あなたの会社ではどのようなお金の種類がありますか?

当たり前のようで当たり前ではありませんし、普通預金も従来からさまざまな種類の銀行・金融機関があるほか、インターネットバンキング専用の金融機関もあります。まずは、今どのような預金口座があるのか、どのような預金口座を持とうとしているかを書き出してみましょう。

そして、そのような口座をどのように使っているかというのもあるはずです。

この口座は入金用。特定の支払いをするのにこの口座を使っている。必ず何か理由があってその口座を持っているはずです。その理由も合わせて書き出しましょう。

それと現金でのやり取りはできる限り減らすことが鉄則です。

現金での取引は様々なミスを起こす原因となります。今現在、どのような入金や支払いに現金を使っているか。そうしたことも一旦書き出してみましょう。そしてその取引をクレジットカードや預金口座での処理に変更できないか考えてみましょう。そうした変更ができるだけでも効率化が進むこともあります。

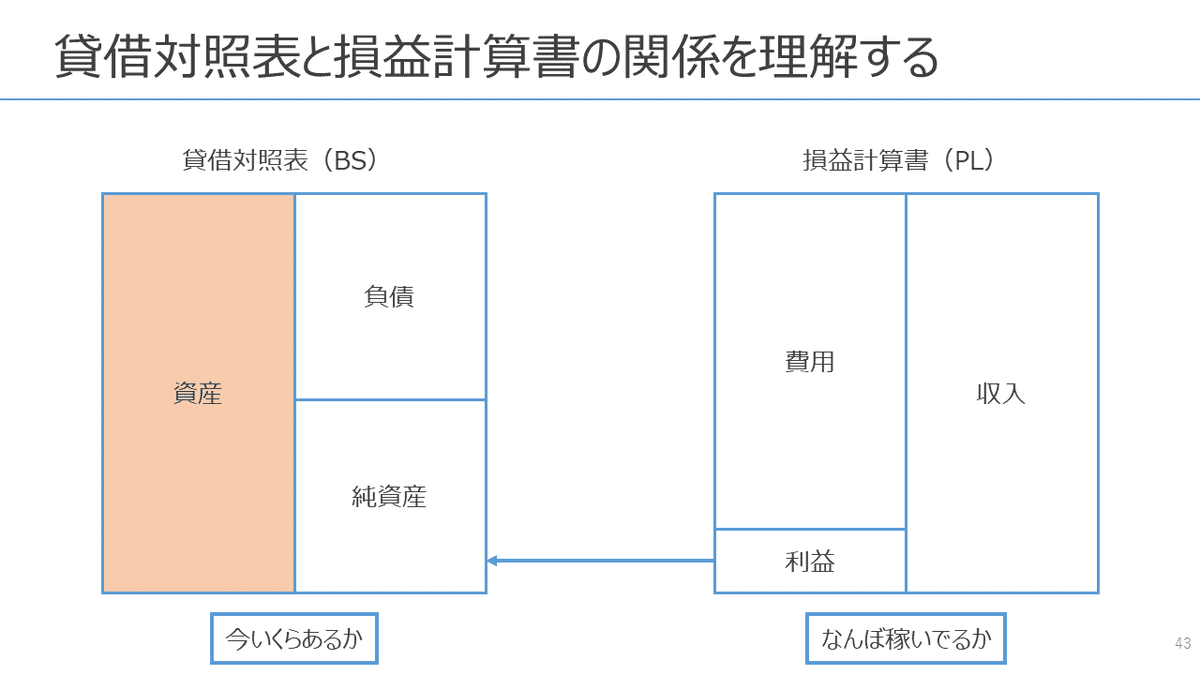

現金や預金口座を洗い出すことができたら、それがあなたの会社の代表的な資産です。さきほどレポートで見た「試算表」の中にあった「貸借対照表」の中にその時点の残高が表示されます。

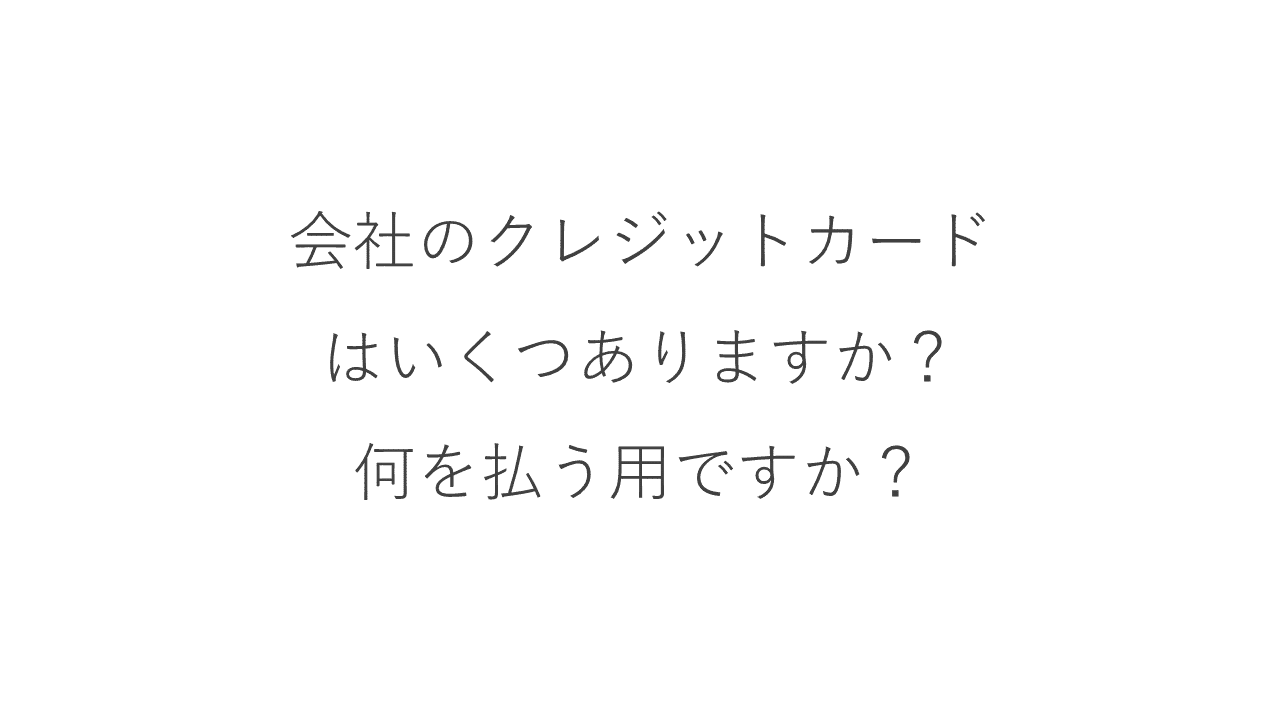

続いてクレジットカードについてみていきましょう。

今の時代、クレジットカードを複数持っていることが多いと思います。また特に電子マネーの種類も増えてきて、「カードから電子マネーに入金されて、そこから支払ってるのってどうなるの、、、?」と、その管理に困っているケースも多く見受けられます。

まずはどのカードからどの経費を払っているか、どの電子マネーに入金されるようになっているか。その全体像を手書きのラフでいいので書き出してみましょう。そのとき、合わせて限度額も書き出しておくとよいです。

クレジットカードの利用残高、それがあなたの会社の負債の一つです。

「えっ?負債?」と思われる方もいらっしゃると思いますが、カードを使って物を購入する。それを翌月にまとめて支払う。それは「未払金」という会計上の代表的な負債の考え方です。

こちらもレポートで見た「試算表」の中にあった「貸借対照表」の中にその時点の未払残高が表示されます。

単純に預金口座という資産に500,000円あって、来月支払うクレジットカードの利用残高という負債が200,000円あれば、実際にあと使えるお金は300,000円というのは誰でも分かると思いますが、それが分かるのが貸借対照表だと思ってください。

まず、全体の仕組みを理解してもらいたいので、それくらい簡単なものだと理解してもらうだけで十分です。

ここでちょっと話がそれますが、個人事業の場合など、事業用の預金やクレジットカードなどは、プライベートのものと絶対に分けるようにしてください。

そもそもプライベートの口座を使っていると、今いくら事業に使えるのかが分からないし、レポートを見ても正確な状態が把握できません。他人が見てクレジットカードのどの支出が事業の経費か分からない。それが多くの時間のロスに繋がります。誰でもできる一番大切な第一歩です。

クラウド会計をさわるその前に/支払の状況と売上の状況の把握

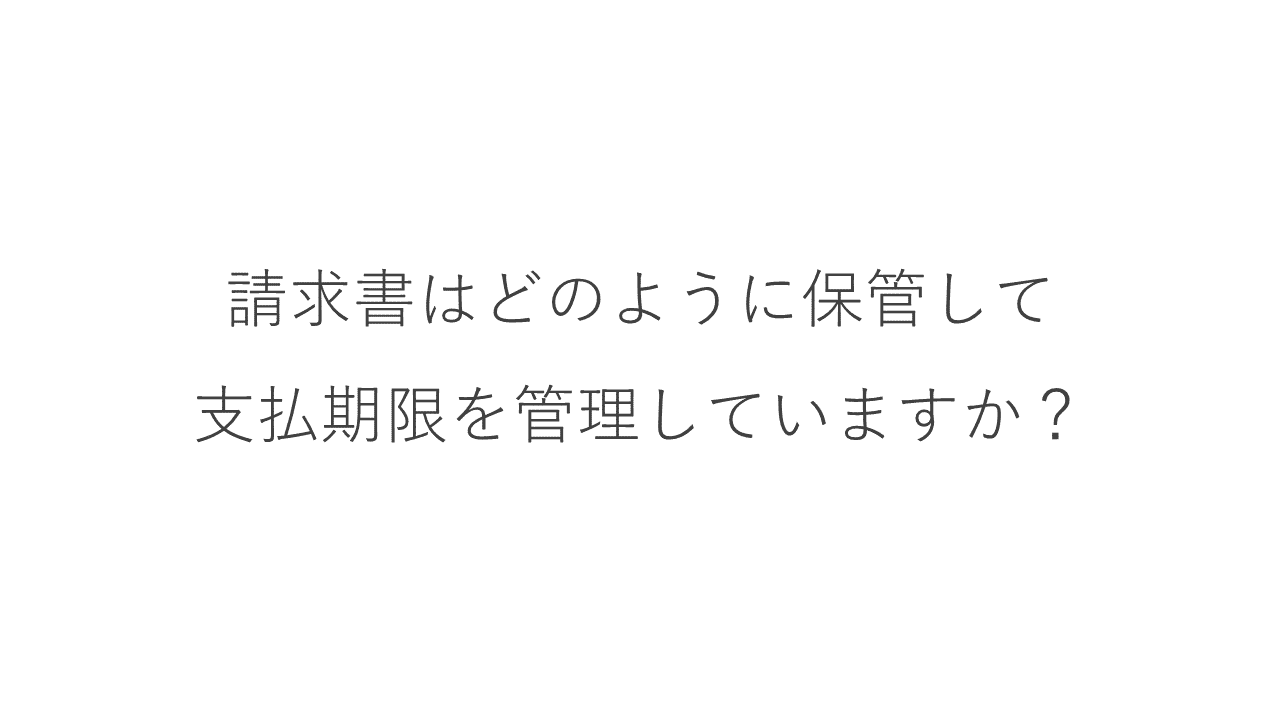

現金や預金口座を洗い出すことができたら、毎月支払っている請求書をどのように管理しているかも書き出してみましょう。

事業をしているといろんな支払があります。

そして昔はすべて紙で届いていた請求書も、今はメールのpdfで届いたり、チャットで届いたり、web明細を見に行かないと見れなかったり。そしてとりあえず来た請求書をその都度振り込んだり、いつの間にかクレジットカードや預金口座から引き落とされたり。

当たり前のことでも、一度そうした支払関係を一覧する表をエクセルやスプレッドシートでつくることは大切なことです。その際に、請求書が届いたらいつまでに、どこから支払うのかも合わせて記載しておきましょう。

これは会計上の代表的な費用です。レポートで見た「試算表」の中にあった「損益計算書」の中にその期間に支払った費用の一覧が勘定科目ごとに表示されます。

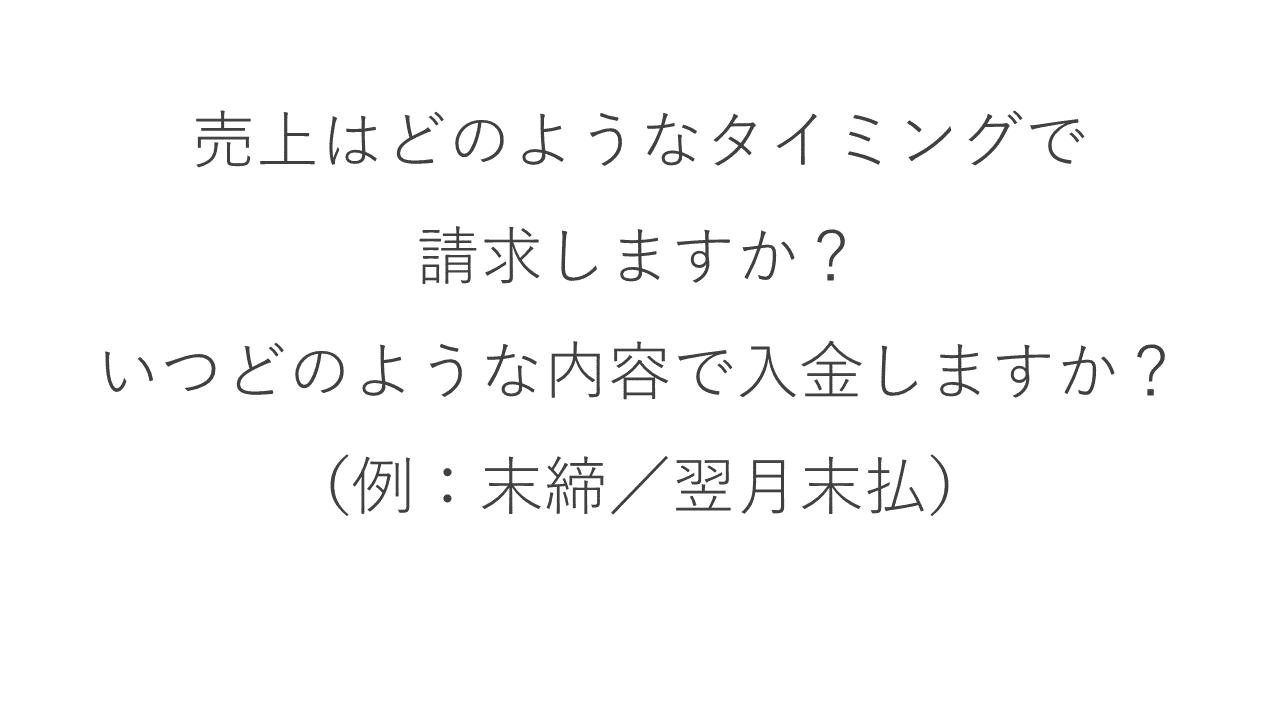

最後に一番重要なこと。売上に関する流れの把握です。

売上があるその都度請求しているのか、1か月をまとめて請求しているのか。また、翌月に入金されるのか、翌々月に入金されるのか。当然取引先ごとに違ったりもするので、そのような情報もまとめておきましょう。

支払に関しては、支払っている事実さえ確認できれば会計処理は他人でも処理できますが、売上に関することは資金繰りの観点からもきちんと自分の会社が正確に把握しておくべきことです。

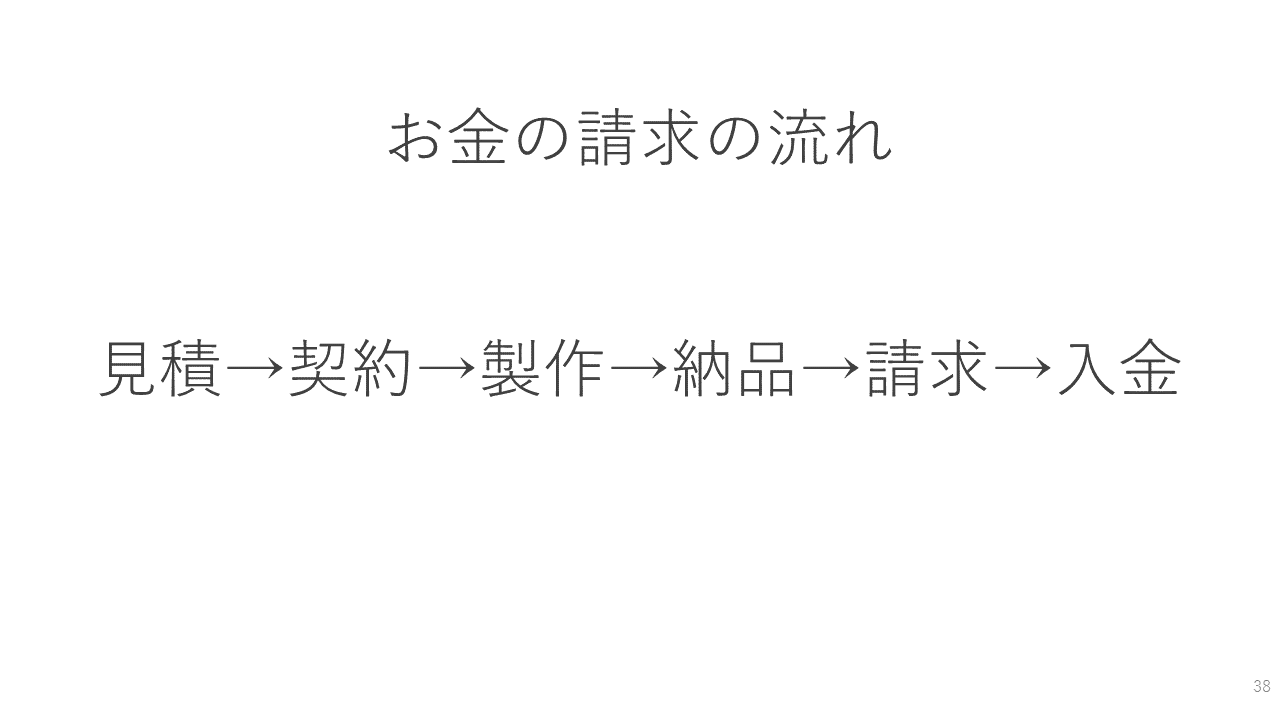

そうしないと、こんなことに、、、

こちらもあらためて説明しますが、お金の請求の一般的な流れはこのような流れです。もちろん一部省略している過程もあると思いますが、どのような処理をしているかあらためて確認しましょう。

こうした売上が、会計上の代表的な収入です。レポートで見た「試算表」の中にあった「損益計算書」の中にその期間に支払った収入が表示されます。

そして、ある期間の収入が1,000,000円、費用が700,000円あった場合、その期間の利益は300,000円です。これは誰でも理解できますね。それを一覧できるのが「損益計算書」です。結局なんぼ稼いでるかが分かる表です。

そして、複式簿記の特徴として「貸借対照表」と「損益計算書」は繋がって動くということをなんとなく理解しておいてください。

このあたりで混乱する人がいるのですが、特に難しいことを言っているわけではなく、貸借対照表は「ある瞬間」の会社の状態を見るもの。損益計算書は「ある期間」の会社の収支を見るもの。見る視点が違うだけです。

貸借対照表はある日の健康診断の数値、損益計算書はエネルギー摂取量と消費量みたいなもの。当然健康診断の数値を改善するためには、運動と食事バランスの見直しが必要。という説明もしたりするのですが、余計分からないといわれたことも。たとえ下手か、、、

---

長くなってしまったので、続きは次回以降に説明しますが、「帳簿」や「勘定科目」の用語、「売上管理」について一通り見れば、少なくとも簿記の考え方を理解できるかと思います。

そのうえで、関心のある方は次のステップに進んでくれればと思いますので、そのためのきっかけとなれば嬉しいです。

みなさまのサポートがとても嬉しいです!いつも読んでいただいてありがとうございます!