木内元日銀審議委員の「正論」?!

参院選2022年が、いよいよスタートしました。

選挙が近づくと、有権者を意識した政策がアピールされがちです。

しかし、ブレない政治家も、おられます。

公明党の政調会長である竹内議員です。竹内議員は、木内元日銀審議委員のコラム(*1)をTwitterで紹介され、

「正論だ。」

とコメントされました。

https://twitter.com/takeuchi_yuzuru/status/1539487225431588865?s=21&t=Aemv0wMOrfF3UFBZEeKRLA

与党の一翼を担う公明党の政調会長が「正論だ」と紹介されたコラムを、経済に興味を持つ有権者の一人である僕が読んだ感想をまとめてみました。

ポイント

1.長期停滞招いた政策と酷似

2.残念な現状認識と政策割当

3.金融政策正常化という異常

1.長期停滞招いた政策と酷似

木内氏のコラム(*1)を読むと、「財政健全化」(緊縮財政)と「金融政策正常化」(金融緩和縮小)というキーワードから、日本の長期停滞を招いた政策(緊縮財政 AND 金融緩和否定) と酷似していることが分かります。

(敬称略)

上図の分類では、木内氏のコラムのご主張は、Dに該当し、不完全雇用下において、財政緊縮を許容し、金融緩和を否定しています。旧日銀の白川方明氏や、日本的ケインジアン(吉川洋氏など)も、このDに分類できると思います。

ケインズは、不完全雇用下において、財政・金融政策による有効需要創出を主張していたので、「日本的ケインジアン」なるものを見たら、一体、何と言うことでしょう💦

2.残念な現状認識と政策割当

コラム内の見出しは、以下の通りです。

物価高への対応は成長戦略強化と金融政策修正で

財政健全化を議論すべき

日本銀行は政策修正を通じて物価安定へのコミットメントを示すべき

金融政策正常化の経済への直接的な悪影響は小さい

成長戦略強化で物価高の逆風を日本経済の潜在力向上につなげる

標準的なマクロ経済学しか知らない僕には、理解できる見出し文を見つけることは出来ませんでした。

3.金融政策正常化という異常

木内氏は、日銀による利上げを「金融政策正常化」として挙げ、利上げしても、急速な円高や、株価下落、景気への逆風になる可能性を認めながら、それらのマイナスよりも、為替の安定、中長期のインフレ期待の安定を通じた経済へのプラス効果が勝る、と予想されているようです。

直近のGDPギャップは内閣府推計ですら、▲3.7%(約21兆円)とされ、経済安定化政策のうちの1つである、金融政策を引締めに転じるのは適切でないと思います。

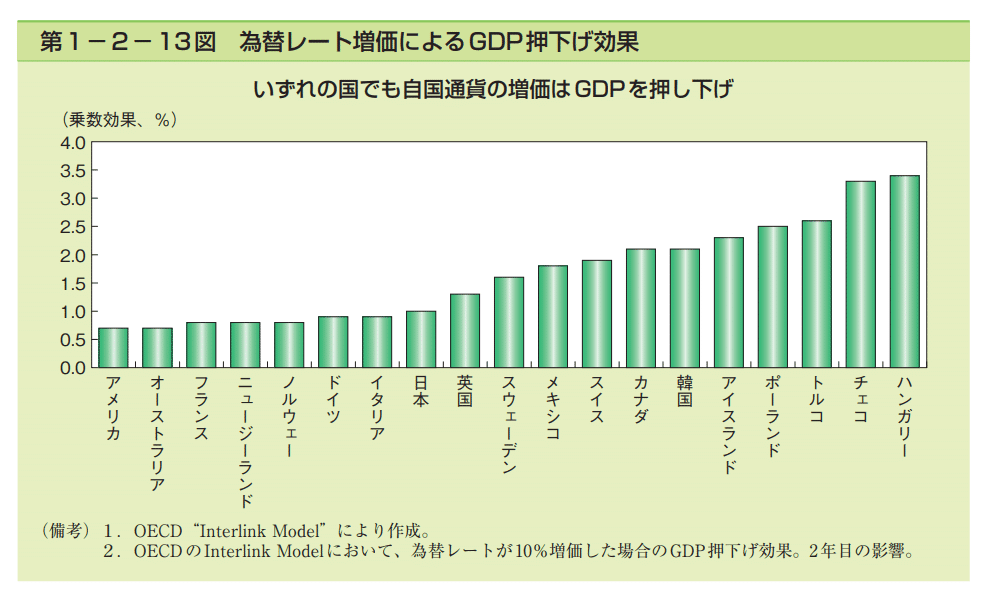

また、自国通貨高(日本では円高)は、多くの先進国にとってGDPにマイナスに寄与することが知られています。(下図参照)

OECDのモデルでも、10%の円安が日本のGDPとインフレ率にプラスの効果を及ぼすことが示されています。

経済に詳しそうな方の記事(*2)でも、円安が日本のGDPにプラスに寄与することは、ノータッチ、という印象です。

一有権者からの疑問

公明党の竹内議員には「正論だ。」と思えるコラムだそうです。しかしながら、僕のようなマクロ経済学を趣味にするレベルの一有権者には、コラム内に何文字の「正論」が含まれるのか、未だに分かりません。

2022年6月22日21時現在、体調が回復しておりません。

体調が良ければ、若田部昌澄さんのように、ワンセンテンスずつ、疑問を書くところです。明日以降、体調が戻ったら、以降に追記したいと思います。

また、僕を応援したい、という希少な方は、サポートしていただけると、励みになります。

(ここから、初回公開時から、追記)

特に疑問のない箇所は、引用として記載し、疑問を感じた箇所は、引用符付きで記載し、疑問をコメントしていきます。

物価高への対応は成長戦略強化と金融政策修正で

物価高なのか?政策割当は、成長戦略強化と金融政策修正なのか?

本日6月22日に参院選が公示される。これに先立ち、21日には与野党9党首による党首討論が行われた。前回衆院選ではコロナ対策が最大の争点となったが、

今回はウクライナ問題によって一段と高まった物価高対策が最大の争点となる。

木内氏は、物価高としていますが、2022年4月の消費者物価指数を見ると、エネルギーと生鮮食品の個別価格が高騰していますが、金融政策で制御が難しいエネルギーと生鮮食品を除いた消費者物価指数(コアコアCPI)を見ると、対前年比+0.8%と、「物価高」とは言えないレベルです。(下図参照)

下図のポイントに書かれた「前月比(季節調整値)」の値を見ると、前月からの伸び幅は、決して大きなものではありません。

消費者物価指数の総合指数の変動に寄与した項目を見ると、

エネルギーが+1.38、生鮮食品を除く食料が+0.58、合わせて、+1.96%です。

2.5%のうち、1.96%なので、それ以外は、+0.54%の上昇です。

日銀の若田部昌澄副総裁が講演で言及されていましたが

「個別価格」と「一般物価」の区別が決定的に重要

です。

2022年4月の消費者物価指数が公表された時点の情報で、「物価高!」というのは、残念だと思います。

消費者物価指数の総合(+2.5)や、生鮮食品を除く総合(+2.1)の数値にとらわれすぎた判断と思われます。

金融政策では、天候の変動の影響を受けて大きく変動する生鮮食品や、原油の需給・地政学リスクの影響を受ける原油・エネルギー価格を上手く制御することはできません。ですので、僕は、生鮮食品及びエネルギーを除く総合(先進国では「コアCPI」、日本では「コアコアCPI」)の推移に注目しています。

日本銀行の経済・物価情勢の展望では、生鮮食品とエネルギーを除いた消費者物価指数の見通しについても、ようやく公表するようになりました。

党首討論では、各党の党首が相手を指名して質問したが、全18問のうち半分の9問が物価高と経済に集中した。

各党ともに独自の物価高対策を打ち出したが、財源確保を欠いた「バラマキ的」な色彩が強い。新規国債発行の増加を伴う物価高対策は、結局、国民負担を高めることになり、根本的な問題解決とはならない。

木内氏は「財源確保を欠いた」と言っていますが、

歳出=歳入=税収+税外収入+借金(国債など)

ですので、新規国債増発にうよる財源確保も、「財源確保を欠いた」には該当しないと思います。

また、「バラマキ的」が何を指すのか分かりかねますが、日本の現状を見る限り、財政政策を拡大しない理由が、僕には分かりかねます。

a. 総需要不足( GDPギャップが▲3.7%、約21兆円と推計)

b. 金融政策では制御が難しい、エネルギー・生鮮食品を除く食料の個別価格高騰

c. エネルギー価格・食料などの価格高騰で、家計負担増や企業収益圧迫が懸念される

d. 日本政府債務の国債利回りは10年もので0.25%程度

e. 日本国債5年ものCDSは、直近 22.00 bp(ベーシスポイント)と低位

木内氏「新規国債発行の増加を伴う物価高対策は、結局、国民負担を高めることになり」と述べています。

しかし、国債の増発が、国民負担を必ず高めるとは限りません。

経済学者の田中秀臣さんによると、

国債が将来世代の負担になるのは、まとめると「納税を選択したときよりも国債を発行したときのほうが、予想実質金利が高くなれば、国債は将来世代によって負担される」となる。

そうです。

(詳しくは、上述の太字のリンク先のブログ記事(*3)をご一読ください。ブログ記事内で紹介されている書籍「経済学的思考のすすめ」[著:岩田規久男]もご興味のある方は、ぜひ、ご一読ください)

対処療法的、場当たり的な物価高対策ではなく、賃上げ期待を高めることと、個人の中長期のインフレ期待上昇を回避することを通じて、物価高に対する日本経済の耐性を高める腰を据えた取り組みが重要だ。

木内氏は、

対処療法的、場当たり的

vs

腰を据えた取り組み

という比較対象を示すことで、ご自身が主張したいことを、より良く見せたいように感じました。

「賃上げ期待を高める」ことに異論はありません。

個人の中長期のインフレ期待上昇を回避することは、日銀が目指す「物価安定目標の達成」に逆行してしまいます。

物価高に対する日本経済の耐性を高める、というのは、そもそも「一般物価」高ではなく、個別価格高ですので、問題設定の誤りの時点で、議論すべきものではなくなっています。

敢えていうならば、エネルギー・食料品などの個別価格高騰により、家計負担増や企業コスト増が発生しており、その負担軽減には、減税や給付金・補助金などの財政政策での対応が可能であり、財務省・岸田文雄政権の対応が不充分(GDPギャップマイナス、雇用環境改善が緩やか)な状況ですので、経済安定化に資するマクロ経済政策(財政・金融)での対応余地は有ると思います。

「具体的には、生産性向上、潜在成長率向上につながる成長戦略、特に出生率上昇など人に関わる成長戦略の強化が求められる。

賃上げ期待を高めること、と、物価高に対する耐性を高める、という政策目的への政策割当として(政策目的自体に疑義があるので、何とも…)提示されていることは、総需要不足の現在の日本経済において、適切とは僕は思えません。

木内氏は、ぜひ、「構造改革論の誤解」(*5)をご一読されてはいかがでしょうか?

同書には、

『景気対策としてのマクロ経済政策と、構造改革すなわち「供給側」の効率性改善政策とは、本来まったくその目的および手段を異にしており、お互いに対立しあうものでも矛盾するものでもないということを明らかにすること』(*5)

と、著書を著した目的が書かれています。

さらに、政府の政策ではないが、日本銀行が金融政策の正常化あるいは修正を行うことで、物価安定へのコミットメントを示すことや、日本銀行が物価高につながる円安を今後も放置するとの人々の懸念を打ち消すことが重要な物価高対策となる。

「金融政策の正常化」、というのは、伝統的な金融政策である金利操作という手段に戻ることを指していると思われます。

また、「あるいは修正」とは、YCC(イールド・カーブ・コントロール)の金利幅の拡大(現状±0.25%程度)を指していると思われます。

いずれにしても、金融緩和を現状よりも引き締めることを指しています。

エネルギー・食料などの「個別価格高騰」を「物価高」としている木内氏は、"物価安定へのコミットメントを示す" ≒ 「これ以上の消費者物価指数の上振れを許容しないスタンスを示す」必要があるとお考えのようです。

木内氏は"物価高につながる円安"としていますが、生鮮食品を除く総合で消費者物価指数をみても、上昇に寄与しているのはエネルギー価格です(下図参照)。

ドル円は約20~30%程度円安に動いたかもしれませんが、WTI原油価格を見ると、1バレル40ドル前後だったものが、100ドルを超える水準になっています。日銀の金融政策では制御が難しい原油価格高騰を、金融政策引締めで対応しようというのは、一体…

変動相場制の日本では、金融政策は国内経済の安定に割り当て、長期停滞脱出が最優先。エネルギー等の価格高騰は税財政で対応する、というのが経済学から導かれる対策だと思われます。しかし、木内氏は国内経済の安定に割り当たる金融政策を引締め、(一般物価ではなく)個別価格高騰に対応せよ、と「提案」なさっています。僕には理解が出来ません。

(2022.06.23 06:21 追記、ここまで。5つの見出しのうち、まだ1つ目です。続きは体調戻ったときにでも)

(2022.06.24、以下を追記)

財政健全化を議論すべき

物価高対策では、各党ともに財源確保を伴わない「バラマキ的」な色彩が強い政策を打ち出した。自民党は、4月に決めた事業規模13.2兆円の経済対策で、ガソリン補助金、生活困窮者向け給付金、食料価格安定策などを打ち出している。さらに、節電ポイント制度支援、飼料・肥料の価格安定を通じた農業支援などの追加策を岸田首相は新たに打ち出した。これらによる追加的な景気刺激効果は、最大でもGDPの+0.4%程度に限られると考えられる(コラム「政府の追加物価高対策の評価と節電ポイント支援策の課題」、2022年6月21日)。

他方、野党からは消費支援策として消費税率の時限的引き下げや廃止の提案が相次いだ。一時的な性格が強い物価高に対して、税収基盤を中長期的に大きく損ねてしまう消費税減税や廃止で対応するのは適切ではない。それは、将来の国民負担への配慮を欠く無責任な姿勢と言えるのではないか。与党は消費税率の引き下げを否定しており、評価できる。

消費税は社会保障財源として位置づけられています。

先進国で、逆進性のある消費税を社会保障の財源に充てている残念な国は無いそうです。(財務省もご存知の事実)

木内氏のコラムを読むと、新型コロナ禍やロシアによるウクライナ侵攻などによるエネルギー・資源価格等の高騰に苦しむ日本国民の経済・生活よりも、「ざいせいけんぜんか」を重視する姿勢がうかがえます。

不完全雇用下でも緊縮財政に賛成し、金融緩和を否定する「日本的ケインジアン」らしい価値観ですね。

財政環境の悪化を放置すれば、将来にわたって国民負担は高まり、それが将来の消費増加期待を損ねる形で企業の設備投資、雇用、賃上げの姿勢を一段と慎重にさせてしまう。その結果、物価高に対する消費者の耐性も低下させてしまうのである。

そもそも日本の財政は危機的な状況なのでしょうか?

ブランシャール等の発信する情報を見ると、危機的な状況とはいえず、むしろ、経済安定化が必要な状況で減税等の財政拡大をしない点や、経済が少し安定すると早過ぎる緊縮策をとってしまう、「日本的ケインジアン」的なマクロ経済政策こそ、国民生活・経済より「ざいせいきりつ」という人を軽視しており「危機的」な状態、と言えるのではないでしょうか。

ブランシャール、田代毅、両氏の2019年5月の論文では

「現在の日本の環境では、プライマリーバランス赤字を継続し、おそらくはプライマリーバランス赤字を拡大し、国債の増加を受け入れることが求められています。プライマリーバランス赤字は、需要と産出を支え、金融政策への負担を和らげ、将来の経済成長を促進するものです。要するに、プライマリーバランス赤字によるコストは小さく、高水準の国債によるリスクは低いのです。」

出典:日本の財政政策の選択肢

日本政府債務残高が大きくなっていることを問題にされている方もいらっしゃるようです。また、政府債務残高累増の原因を、日本政府がバラマキをしたこと、と「思っている」方もおられるようです。

しかし、日本政府債務の累増は、浅田統一郎氏によると

『「政府が公共支出を切り詰めて増税し、日銀がマネーを絞ると、国債残高比率はむしろ増加する」一見逆説的な結果』

だそうです。

「日本国債累積問題の真の解決策は、デフレ不況からの脱却であり、消費税の増税ではない。以下で、その理論的・実証的根拠を簡潔に提示する」と記事に書かれています。ご関心のある方は、ぜひ、浅田統一郎氏の記事をご一読ください(やや難解)。

出典:デフレ脱却こそが国債累積問題の解決策である

日本銀行は政策修正を通じて物価安定へのコミットメントを示すべき

日本経済の潜在力が低迷を続ける中、先行き賃金が上昇するとの期待は高まらない状況である。こうした中、エネルギー価格、食料品価格の高騰による足元の物価高が長引くとの見方が強まれば、個人は消費を抑制し、防衛的な行動をにわかに強めるリスクがある。現在は、そうしたリスクが顕在化しかねない重要な時期にあるのではないか。海外要因を主因にする物価高への政策的な対応には、短期的には決定打はない。こうした局面では金融政策に期待できる部分が大きいはずだ。

需給ギャップが残り、コアコアCPIが対前年比で+0.8%(2022年5月)環境で、賃金上昇は緩やかです。価格高騰が家計の実質所得を減らし、個人消費にマイナスの影響が懸念されます。

木内氏は決定打はない、としていますが、本田悦朗元内閣官房参与は

『御用学者が「悪い円安」だと騒いでいる。足元の円安は経済に悪影響を与えており、日銀は金利を引き上げるべきとのこと。しかし、この論者は経済の基本をわかっていない。変動相場制の下では、金融政策は国内経済の安定の為に割り当てられ、長期停滞脱出が最優先。輸入価格の高騰は税財政で対応すべし。』

とツイートされています。僕も本田氏の見解に賛成です。

消費税やガソリン税など、価格高騰している品目の税率を下げる、給付金を配るなどで、家計負担を軽減することで、個別価格高騰に対応可能です。

金融政策では、エネルギー価格や食料品などの価格制御は難しいと思われます。木内氏は「金融政策に期待できる部分が大きいはずだ」としていますが、どのような問題に、どう期待しているのかが、良くわかりません。

4月に前年比+2.1%に達した日本の消費者物価上昇率(除く生鮮食品)は、欧米と比べれば低いが、日本の基準(日本経済の実力)に照らせばかなり高く、日本経済に大きな打撃となり得る。このような局面では、金融政策は引き締め方向に転じるのが普通であろう。

木内氏の「普通」は僕には、マクロ経済学の基本を踏まえていない残念なことに感じます。

日本銀行では、直近の物価見通しにコアコアCPIを加え、日本経済の弱さを加味したうえで、金融緩和継続を決めています。

日本銀行は現実味を欠く2%の物価目標の位置づけを修正したうえで、金融政策の正常化に転じるべきだ。それを通じて、物価安定へのコミットメントを示し、個人の中長期のインフレ期待の上昇を抑えることを目指すべきだ。

"日本銀行は、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する。"

(出典:当面の金融政策運営について, 2022.06.17)

日銀が安定的に持続することを目指し、物価指数だけでなく他の経済指標を見ながら、金融緩和継続を決めているのに、木内氏は金融引締めを提案されています。

金融政策正常化の経済への直接的な悪影響は小さい

党首討論で自民党の岸田首相は、金融政策は現状維持が適切との考えを示した。政策金利の引き上げは、中小企業に打撃となる点を指摘した。他方、立憲民主党の泉代表は、円安修正のために日本銀行は政策金利を引き上げるべき、との考えを示した。

仮に、日本銀行が政策を修正して短期、長期金利を引き上げるとしても、景気、物価に与える直接的な悪影響は限られるはずだ。短期金利を引き上げるとしても、米国のような急速な引き上げは考えられず、現状の-0.1%と0%あるいは+0.1%などに引き上げるにとどまるだろう。正常化策が急速な円高につながる場合には、株価下落も伴い短期的には景気に逆風になり得るが、そうしたマイナス面よりも、為替の安定、中長期のインフレ期待の安定を通じた経済へのプラス効果が勝るだろう。

金融引締めに積極的な立憲民主党と木内氏は似た政策論をお持ちのkようです。早過ぎる財政・金融引締めが日本経済にダメージを与え、日本政府債務の累増を招いたことは、浅田統一郎氏の記事から、明らかです。その緊縮策を提案する木内氏は「財政健全化」を真剣に考えているのでしょうか?

金融引締による経済マイナスよりも、プラスの方が大きい、というのも総需要不足の日本に当てはまるとは到底考えられません。

成長戦略強化で物価高の逆風を日本経済の潜在力向上につなげる

最後の段落にたどり着きました。日本的ケインジアンの真骨頂を見ることができるかもしれません。

政府は場当たり的な物価高対策に注力すべきではない。野党も主張している生活困窮者への給付金支給も繰り返すべきではない。それは一時的な効果しかもたず、いたずらに財政環境を悪化させるものだ。生活困窮者への対応は、一時的な給付金の支給ではなく、必要に応じて常設のセーフティーネット制度の見直しを通じて行うべきだ。

緊縮財政を提案していますね。日本経済・国民生活より「ざいせい」優先と受け取りました。

政府には、成長戦略を一段と推進することで、経済の潜在力を高め、賃金が上昇する環境を整える政策に注力して欲しい。骨太の方針で示された「人への投資」など4つの重点投資にさらに肉付けをすることが喫緊の課題だ。また、出生率の上昇、外国人労働力の活用拡大、インバウンド戦略の再構築など「人」に関わる成長戦略を強化して、デジタル田園都市国家構想、東京一極集中是正、地域経済活性化などの政策と組み合わせることで、日本経済の潜在力向上を図ってほしい。

総需要不足の経済環境で、金融引締め、緊縮財政を提案し、成長戦略≒構造改革の推進を推しています。マクロ経済政策による経済安定化をおろそかにし、構造改革論に固執する議論…残念過ぎます。

強めの炭酸っぽい雰囲気のお名前の方も、似たような論調だったと思います。

繰り返しますが、「構造改革論の誤解」を読んで勉強して欲しいです。

政府が信頼性の高い成長戦略を打ち出すことができれば、企業の成長期待、個人の賃金上昇期待が高まり、それが物価高に対する経済の耐性を高めるとともに、企業の設備投資拡大などを通じて、日本経済の潜在力向上を比較的早期に実現することを助けるだろう。

新型コロナウイルス問題にウクライナ問題が重なり、日本経済の逆風が強まっている。政府には、成長戦略を強化することで、こうした逆風を日本経済の潜在力向上につなげていく姿勢が求められる。

企業の成長期待や個人の賃金上昇期待が高まることは良いことだと思います。デフレ脱却しかけた2013年頃からベースアップが復活しています。総需要不足が残る環境では、金融緩和・財政拡大による政策対応余地があります。

雇用環境の改善が不充分な日本は、完全雇用を目指すべく、政府・財務省・日銀による政策対応を行うべきだと考えます。

成長期待を高めることは否定しませんが、政府が行うべきは、マクロ経済政策による総需要拡大、完全雇用の達成、デフレ脱却ではないでしょうか。

アベノミクス以降、緊縮財政政策や緊縮金融政策が、日本経済にとってマイナスであることに気づかれた政治家、国民が増えていると感じています。

木内氏のコラムのような内容を「正論だ」という政治家が少数派になるような未来を目指して、僕個人でもできることを少しでも行っていきます。

参考情報

(*1) 境を整える成長戦略強化と金融政策の正常化を (2022.06.22, NRI 木内 登英)

http://www.nri.com/jp/knowledge/blog/lst/2022/fis/kiuchi/0622_2

(*2) そもそも経済#2 「いい円安?悪い円安?」|後藤達也 @goto_finance #note https://note.com/goto_finance/n/na9ba3e3ac887

(*3) 岩田規久男『経済学的思考のすすめ』“将来の世代の負担が生まれるのは日本銀行のせいだ” - Economics Lovers Live 田中秀臣のブログ https://tanakahidetomi.hatenablog.com/entry/20110308/p2

(*4) 経済学的思考のすすめ (筑摩選書)

https://amzn.to/3bcNVWp

(*5) 構造改革論の誤解

https://amzn.to/3ydjLM2

(*6) 日本における物価変動と金融政策の役割 [ 米国・コロンビア大学における講演の邦訳 ] (2022.04.22, 日本銀行)

https://www.boj.or.jp/announcements/press/koen_2022/data/ko220423a1.pdf

この記事が気に入ったらサポートをしてみませんか?