信託型ストック・オプション(SO)に関する国税庁QAと会計士協会見解の詳細解説

自己紹介リンク (@Yshimogawara) SmartBank B/43

毎日マーケットコメント書いているのと、不定期でこういうnoteだったり、スタートアップに関することをつぶやいたりしています!

はじめに

2023年7月7日に国税庁から「ストックオプションに対する課税(Q&A)」が公表されました。これは以前、「信託型ストック・オプションは給与課税対象となる」という国税庁見解に対して出されたQ&Aなども含めて、今後ストック・オプションについて国税庁がどう取り扱っていくか、というのを網羅的に説明したQ&Aとなっています。

また、2023年6月27日には、今回の発表に先立って日本公認会計士協会より、仮に現状想定されるSOの税務上の取り扱いになった際に、会計側として想定される措置に関する見解が発表されています。

さらに7月7日には、ASBJ副委員長である紙谷さんがリリースを出されています。ただし、こちらは個人としての見解であり、協会としてのコメントではないため、今回のまとめには含めておりません。

今回は、これらの内容について、大枠重要となる点を解説すると共に、個人的な展開予想についてまとめています。

(個人的な話で恐縮ですが、債券営業時代は「株式オプションデリバティブを組み込んだ債券のプライシング」が本業でした。事業会社に来てオプションの知識が役にたつことはあまりないと思っていたのですが、何が将来の自分の役にたつかはわからないですね。)

結論First: 今後の展開

以下は全て個人的な見解・予想である点、ご了承ください。

信託型SOの対応

上場企業

既に行使されてしまっている分については、源泉徴収対応しないといけないし、仮に役職員の源泉徴収を免除したとしてもグロスアップを計算した上で源泉徴収対応しないといけないため、付与側(企業)・受領側(役職員)双方にとって、予期しないキャッシュアウトと大きな手間が発生

役職員側に負担してもらうのか、負担を少しでも減らすためグロスアップにするのか、というのは各企業の判断だが、株主説明責任を考えると役職員負担が多いと想定

非上場企業

既に組成されている信託SOの取り扱い

信託型SOを潰す企業が本流と想定

一方、給与課税になるとしても、最高税率になる人は少ないため、残して活用するという判断もあり

残して活用する場合、信託型SOの付与対象は、最高税率の対象とならない人に対して付与していく形にし、別途役員などについてはバニラの税制適格SOを付与するなどの対応になりそう

今後の信託型SOの取り扱い

「ポイントに基づいて信託がSOを付与している」から「信託が付与者を決めているわけではない」という反論はありそうだが、今回の通達を見る限り、国税庁としては信託型SOの活用を促進したいという意向には見えないし、おそらくその反論には応じないと想定

従って、今後信託SO自体の組成は、ほぼなくなる

バニラの税制適格SOの活用と懸念

活用方法

各年や半年に1回など、人事評価(や類似する判定基準)に基づいて税制適格SOを都度付与していく形をとることで、信託SOと類似の効果は達成できる

行使価額は(特に優先株発行企業の場合)相応に低くなる可能性が高いため、信託SOのメリットであった「行使価額が組成時の株価で維持できる」も近しい形で達成できる

懸念点

税会不一致によるPLへの影響

会計協会側の結論はまだ出ていないが、コメントを見る限りは税会不一致(税務処理と会計処理が異なる)対応をとることを想定

「会計上における自社株式の評価額」と「財産評価基本通達に従って計算された行使価格」の差が大きい場合、当該差額については付与時に費用計上されるため、SO付与によってPL上の利益が大幅に削られる可能性がある

特に、上場準備ステージに入っている企業は、SO付与によって純損益がブレることになるため、「いつどのタイミングでいくら付与するのか」が重要になるし、純損益を上場に向けて整えていくために、SOを慎重に考慮する必要が生じる

損金不算入による企業側の税負担

上記の通り、発行体に費用負担が生じる場合、かかる費用は損金不参入となるため、企業は法人税を負担する結果となる

「財産評価基本通達の例によって算定された株価が著しく不適当と認められる場合」の判断

優先株が多く発行された場合や、時価評価学が成長性を踏まえて大幅に高く見積もられている場合、財務上の1株あたり株価と、SO付与上の行使価額は1/2以上乖離する可能性が大いに生じるが、かかる事例は「著しく不適当」なのか

また、「著しく不適当」な場合、財産評価基本通達に基づく計算を全く選択できないのか、財務上の1株あたり株価の1/2を行使価額とすればいいのか、については表明されていないため不明

国税庁Q&A抄訳

1. 信託型SOは給与所得課税となる(以前の見解を維持)

課税関係

組成時: 課税対象(法人課税)

付与時: 非課税 / 譲渡制限SOであり、所得の実現が不可のため

行使時: 課税対象(給与所得課税)

説明

信託が役職員に対してSOを付与しており、組成時には信託が有償でSOを取得しているため、役職員がSO行使により得た利益は「労務の対価」ではないという見解に基づいて利用されていたが、下記の実態を考えると給与所得課税とするのが妥当

実態をみると、発行会社が役職員に対してSOを発行している

組成時に、役職員は金銭負担していない

Source: 国税庁

2. 過去信託型SOに基づいて行使された分については、遡及的に厳選所得税を計算して納付する必要がある

説明

(信託型SOについても)国税庁としては、給与課税対象になるのかならないのか、という点について取り扱いや認識を変更したわけではない

よって、既に行使されたSOについて、上記の説明に基づいて適切に厳選所得税の納付がされていない場合には、速やかに対応する必要がある

もし発行会社がSOを行使した人に源泉所得を求償しない判断をした場合は?

源泉所得免除という債務免除を与えたことになるため、税額に相応する金額の税引き後の手取り額で、給与・報酬の追加払いをしたものとみなし、それに基づく源泉所得税をグロス・アップ計算する必要がある

一括納付が難しい場合は?

(通常同様)税務署申請を行うことにより、原則1年以内の期間に限って、納税の猶予が認められる可能性がある

3. 税制適格SOの要件における「1株あたりの価額相当額」の計算は、直近の調達時の株価ではなく、いくつかのマトリックスに従った上で「特例方式」を活用することができる

(前提)税制適格SOの要件

無償で付与されたこと

行使は、決議後2年以後10年以内に実施する必要があること(設立5年以内の未上場企業は15年以内)

SO行使の合計額が1,200万円を超えないこと

SOの行使価額が、SO付与時点における1株あたりの価額相当額以上であること

譲渡禁止

会社法238条1項に沿っていること

禁輸商品取引業者等において、SOの行使により取得した株式の保管委託等がされていること

1株あたりの価額相当額とは何か

国税庁会見における下の図を参照

なお、特例方式は、税制適格SOの付与契約時の株価の算定のみに利用可能

「売買実例」とは、直近(概して6ヶ月以内)における売買・増資を指す

純資産評価額等を参酌して算定した価額

財産評価基本通達の例によって算定した価額とはできるが、会計上算定された普通株式の価額の1/2以下であるなど、財産評価基本通達の例によって算定された株価が著しく不適当と認められる場合には、選択できない

原則評価方式

類似企業批准方式

同一あるいは類似する複数の上場会社の株価の平均値に批准して算定する

純資産価額方式

純資産価額(時価ベース)を発行済株式で除して株価を算定する

(相続税評価額による純資産価額)➗ (発行済株式数)

Source: 国税庁

4. 純資産価額方式で計算した際に、優先株を既に発行して調達している場合には、税制適格SOの行使価額は相応に低くなる可能性が高い

計算方式

資産および負債の価額について、相続税評価額の時価ベースで計算

上記で算定した資産の価額から負債価額を差し引いて、純資産価額を算定

算定した純資産価額をSO付与時における発行済株式数で除して、1株あたり価額を算定

算定時期

基本的に直前期末で計算して問題なし

ただし、以下の条件が全て満たされる場合には、仮決算を組んで算定する必要がある

直前期末から6ヶ月を経過している

当該日の純資産価額が直前期末の純資産価額の2倍に相当する額を超えている

なお、算定した結果として純資産価額がマイナスになった場合には、株式の価額は0円となるが、その際は権利行使価額は1円以上の任意の価額に設定できる

種類(優先)株式を発行している場合

種類株式を発行している場合、種類株式の内容を勘案して普通株式の価額を設定する

勘案の仕方とは?

ストックオプションの付与に係る契約時における貴社の資産及び負債の価額について相続 税評価額ベースで算定

算定した資産の価額から負債の価額を差し引いて純資産価額を算定

算定した純資産価額から優先株式に分配される純資産価額を控除

算定した全株式に対応する純資産価額をストックオプションの付与に係る契約時における発行済株式数で除して、普通株式の1株当たり価額を算定

なお直前期末を使えないパターンについては、前述の通り

優先分配額が投資額を超える場合は?

その場合でも、優先分配額に基づいて計算する

ただし、残余財産について優先分配を受ける前提で発行されている新株予約権などは、優先株式の計算対象に含めない

5. 既に発行しているSOを、今回の特例方式に従った形に書き換えたとしても、税制適格要件は満たされる

通常

税制適格SOは「契約により与えられたSOを契約に従って行使する」ことが条件なので、条件変更した場合は税制不適格となる

特例

今回の通達改正が事前に公表されていた場合、権利行使価額が高めに設定されていなかったであろう事例があると想定される

よって、通達改正後に権利行使価額に関する変更を行い、かつ当該価額が改正通達における適格要件を満たしている場合には、税制適格SOとして見なすことができる

6. SOの保管委託要件を充足するには、必ずしも株券を発行して金融商品取引業者に保管してもらう必要はない

税制適格ストックオプション要件

行使によって取得する株式について、発行会社と金融商品取引業者等との間であらかじめ締結される取決めに従い、取得後直ちに、株式会社を通じて、金融商品取引業者等の振替口座簿に記載若しくは記録を受けること又は金融商品取引業者等に保管の委託若しくは管理等信託がされること

非上場会社の場合「権利者が、新株予約権の行使により株式の取得をする際、当該株式に係る株券の交付を受けずに当該株式の交付をする株式会社から金融商品取引業者等の営業所等に当該株式を直接引き渡させることにより行う」

未上場かつ株券不発行企業の場合

発行会社から金融商品取引業者等に対して株式の異動情報が提供され、発行会社においてその株式の異動を確実に把握できる措置が講じられている場合には、「金融商品取引業者等の振替口座簿に記載若しくは記録を受けること」に相当するものであることから、株券の発行及び株券の金融商品取引業者等への引渡しをせずとも、保管委託要件を満たす

7. 信託型SOを税制適格として扱うことも理論上は可能だが、信託型SOの元々のコンセプト(上場した後に、累積のパフォーマンスに応じて付与割合を決定する)という要件を満たす形での組成は現実的には難しい

信託型SOの税制適格要件

信託契約において、信託の受託者が自身の判断で、そのストックオプションの行使又は第三者への譲渡をすることができないとされている

信託型SOが、発行会社の取締役等に無償で付与される

信託型SOの行使は、受益者指定日の日後2年を経過した日から受益者指定日後 10 年(特定要件を満たす場合は 15 年)を経過する日までの間に行うこと

信託型SO行使の際の権利行使価額の年間の合計額が 1,200 万円を超え ない

信託型SOの1株当たりの権利行使価額は、信託受益権の付与に係る契約の締結時における1株当たりの価額相当額以上

信託型SOに係る株式の交付が、会社法第 238 条第1項に定める事項に反しないで行われる

発行会社と金融商品取引業者等との間であらかじめ締結された取決めに従い、金融商品取引業者等において、信託型SO行使により取得した株式の保管の委託がされる

会計士協会見解抄訳

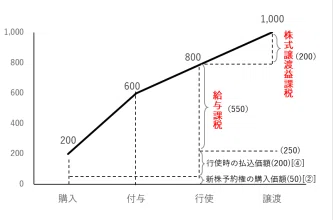

1. 会計上の自社株式の評価額と、財産評価基本通達に基づいて算定される株価は一致しないため、差額を費用計上する必要がある

企業会計基準に基づく自社株式の評価額と、SO税務上容認される株価(=行使価額)は一致しない

よって、差分が生じた場合には、会計上の評価額と税務上の評価額の差分により生じた費用を、PL上費用計上する必要がある

2. 費用計上した差額は、損金不算入

上記に従って計算した費用は、現状の会計基準に従えば損金不算入となるため、企業側としては法人税を負担する結果となる

今回の通達はストック・オプションを受け取る側にとってメリットが大きいが、発行企業に対してもメリットを取れるような形にすることが望ましい

なお、企業会計基準に基づく自社株式の評価額はどうやってだすの?という点については、協会側から特段細かい話は出ていませんでしたが、この点については紙谷ASBJ副委員長のコメントを踏まえると「企業時価評価額から計算される1株あたりの株価」という想定になりそうです。

その場合、特にto C ビジネスを営んでいる企業とかのように、現在時点では利益が全く出ていないものの、トップラインの成長性を見込んで時価評価額が高く出ているような企業においては、通達に基づく行使価額が「著しく不適正」と言う判断になってしまうし、PLヒットも大きく出てしまう可能性があると懸念しています。