金融庁報告書「変革期における金融サービスの向上にむけて」のメモ(前編)

金融庁から「変革期における金融サービスの向上にむけて~金融行政のこれまでの実践と今後の方針~」という報告書が公開された。

お金に関する領域には個人的に興味があるのでさっと眺めた。

少しページ数が多いため、自分用の備忘録と、全体読むのは億劫だけれど内容をざっと把握したいという方向けに、気になったとこをを概要としてメモしている。

もし間違えやご指摘がございましたら、Twitter(@shihonsyuki)までメッセージいただけると嬉しいです。

はじめに

各金融行政を見にいく前に、金融庁が指摘している前提を確認したい。

基本的に、各章で指摘されている課題感とそれに対する施策はこの前提の元に成り立っていると理解している。

金融行政の目的

企業・ 経済の持続的成長と安定的な資産形成等による国民の厚生の増大

前提となるマクロ要因

1. デジタライゼーションの加速

2. 人口減少・高齢化の進展

3. 低金利環境の長期化

内外の経済・金融市場動向

・先進国の緩和的な金融環境や積極的な財政政策に支えられ、緩やかな回復

・緩和的な金融環境が続く中で、相対的にリスクの高い資産に資金が流入

1. デジタライゼーションの加速的な進展への対応

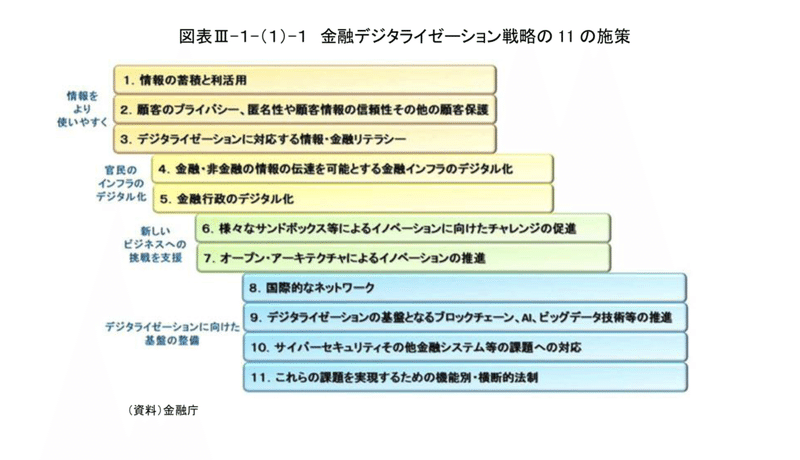

金融デジタライゼーション戦略の11の施策

以下の4つの大きな枠の中にそれぞれ戦略が割り当てられている。

・情報をより使いやすく

・インフラのデジタル化

・新しいビジネスへの挑戦を支援

・デジタライゼーションに向けた基盤の整備

今回は「③デジタライゼーションに対応する情報・金融リテラシー」、「④金融・非金融の情報の伝達を可能とする金融インフラのデジタル化 」、「⑦ オープン・アーキテクチャによるイノベーションの推進 」について触れる。

②顧客のプライバシー、匿名性や顧客情報の信頼性その他の顧客保護

【昨年の実績】

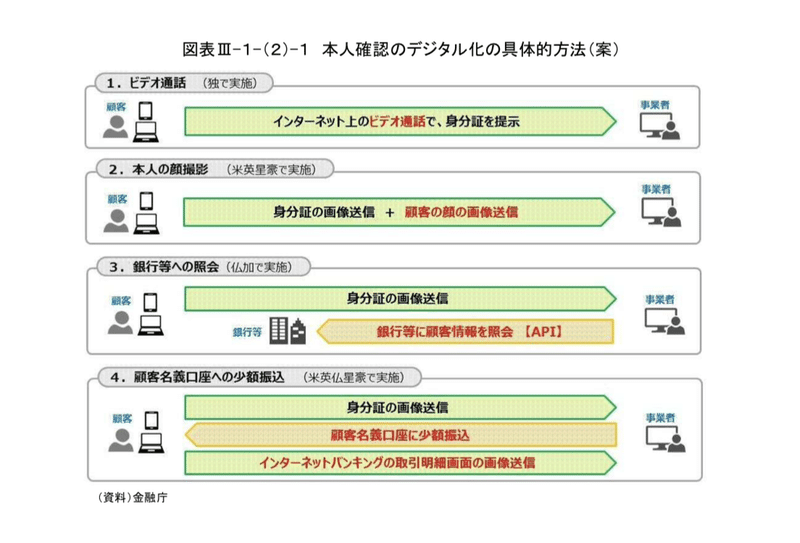

本人確認のデジタル化の検討

本人確認のデジタル化について詳細は以下記事を参照。

行政手続におけるオンラインによる本人確認の手法に関するガイドライン

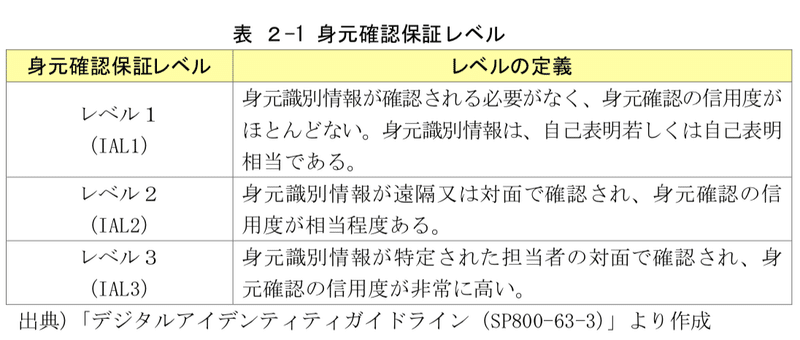

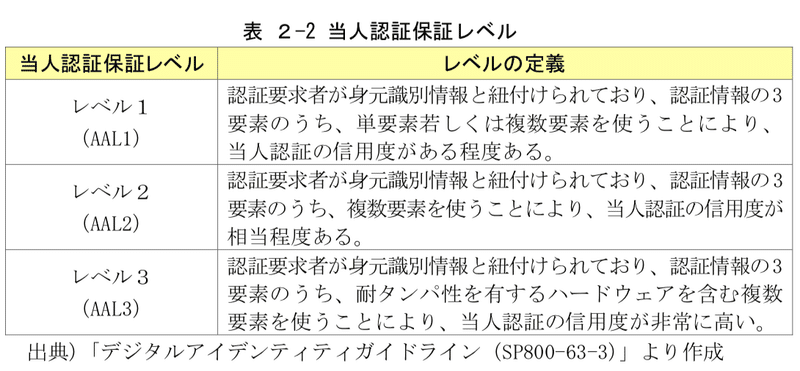

そもそも本人確認には①身元確認、②当人認証の2つの段階があり、それぞれの段階に3つの保証レベルが設定されている。

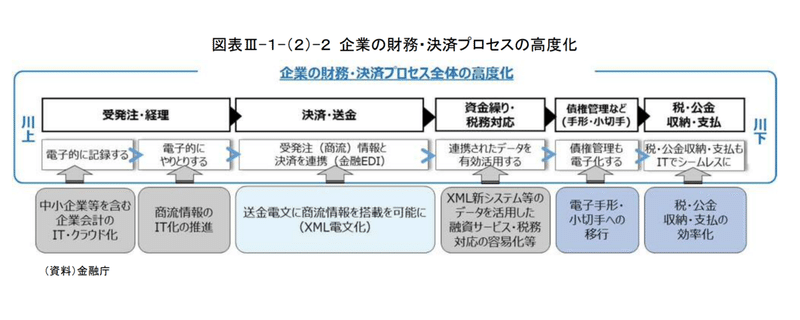

④金融・非金融の情報の伝達を可能とする金融インフラのデジタル化

【課題】

・企業の情報活用にかかるコストの省力化

・企業・金融機関の生産性向上とキャッシュレス化

【解決策】

昨年度

・商流情報(受発注情報や請求情報等)と決済情報を連携する金融 EDI実現

・全銀システムの稼働時間拡大、24時間365日稼働サービスの提供

・手形、小切手機能の電子化

・税・公金に関する新たな電子納付・支払スキームの実現に向けた課題整理

本年度

・証券分野におけるブロックチェーン技術の活用

・ 機関投資家と証券会社間の約定照合業務におけるブロックチェーン技術の適用に向けた実証実験の実施

・ 貿易金融を含む貿易プロセス全体におけるブロックチェーン技術の活用

【雑感】

約定照合業務へのブロックチェーン技術の適用ということで、パブリックチェーンの場合、ファイナリティ問題がありそうだからプライベートチェーンの運用になるのかなとかは思っている。

このあたりの国のプロジェクトに入り込む企業やチームがどこになるか、個人的には一番気になる。

⑦ オープン・アーキテクチャによるイノベーションの推進

【課題】

・仕様や設計を開放することで、様々なプレーヤーと協働でサービスやビジネスモデルのイノベーションを推進

【解決策】

・銀行法等の一部を改正する法律

・インターネットバンキングを提供していない9行を除く128行がオープン API を導入する旨を表明

・EDINETのオープンAPIによる開示情報の提供

【雑感】

更新系のAPIが解放されたことはとても大きかったし、実際に多くのプレーヤーが参入し、消費者も恩恵を得ているように思う。

ただ、全銀システムのつなぎ込み部分があまりモダンではなかったりと、開発者から困った声上がっているようなので(割と深刻)、不可逆な部分に関しては事前にレビュー取れる仕組みがあってもいいとは思った。

これは外部のガヤではあるし、当然当事者の方々はそんなことは考えているだろうし、実際に対策しているであろうからとても失礼で申し訳ないけれど、希望としてはある。

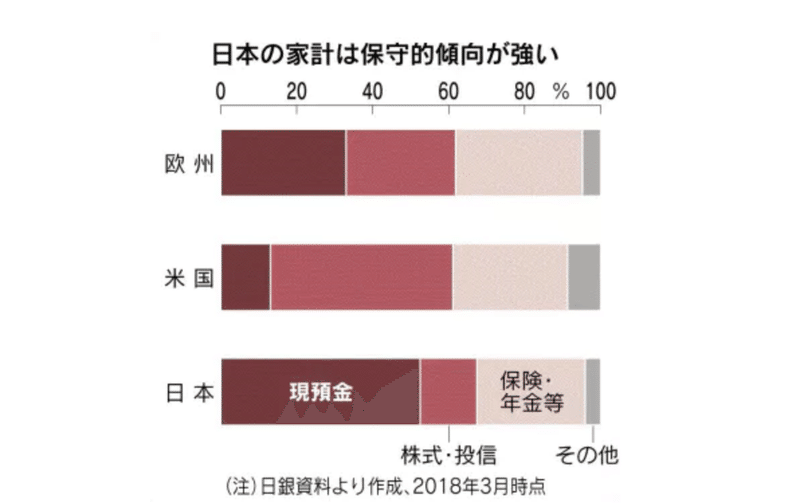

2. 家計の安定的な資産形成の推進

【課題】

日本の家計金融資産はその過半を占める 900 兆円以上が現預金。

米英と比べ株式・投資信託等の割合は低い。

また、家計金融資産全体の伸びも低い水準に留まっており、家計金融資産が有効に運用・活用されてきたとは言い難い。

参照:日本経済新聞

【解決策】

解決策の対象としては3つが挙げられている。

1. 販売会社

2. 運用会社

3. 顧客(国民)

それぞれ見ていく。

1. 販売会社

顧客本位の業務運営のための業績評価制度の見直し

・収益だけでなく残高を重視

・積立投資を業績評価項目に設定

・業績評価上、販売手数料を一律で評価

・営業店の収益目標を無くし、新たに販売プロセス目標を導入

成果としては会社によって差があり、明確な解が出ていないのが現状。

2. 運用会社

顧客本位の業務運営のための運用力を表すKPIの見直し・見える化

成果として期待されることは、「顧客が運用会社を選別するための有効な指標になること」。

ただ、文中(下記引用)にあるように統一で比較できない指標について顧客(国民)が思考できるかと言われると難易度が高いように感じる。

各社の運用商品の構成比率や運用カテゴリーごとのリスク・リターンが異なるため、運用力を示す KPI に関しては、社内での管理には用いられるものの、販売会社のような当局による共通 KPI を公表することは適当ではないとの意見が見られた。

3. 顧客(国民)

顧客(国民)の主体的な行動を補う仕組み

・NISA の制度整備及び普及に向けた取組み

・金融経済教育・投資教育を通じた金融リテラシーの向上

・ 高齢社会における金融サービスのあり方の検討

3. 活力ある資本市場の実現と市場の公正性・透明性の確保

【概要】

1. ガバナンス改革の更なる推進

2. 資産運用業の高度化に向けて

3. 企業情報の開示の充実

4. 会計監査の信頼性確保等

5. 会計基準の高品質化

6. 金融・資本市場の制度的基盤整備

7. 東京国際金融センターの推進

ここでは「6. 金融・資本市場の制度的基盤設計」についてのみ触れる。

そしてこの中には以下の7つの側面がある。

①資本市場の機能・利便性向上に向けた取組み

【課題】

・安全かつ利便性の高い証券決済システムの存在

・社債市場について、その経済規模に比して発行量・流通量が少ない

【解決策】

・証券の決済期間短縮化

・多様なプレイヤーが参加する厚みのあるクレジット市場の形成

・総合取引所の早期実現

②ETF の活用促進に向けた対応

【課題】

流動性の乏しい銘柄も少なからず存在する等、十分に活用されていると

は言い難い状況

【解決策】

昨年実施

・ETF の設定・交換にかかる決済期間を短縮するため、金融商品取引清算機関が行う債務引受業の対象に ETF の設定・交換を追加

・ マーケットメイカー制度の成立

・金融商品取引所から ETF のマーケットメイカーとして指定された高速取引行為者が、取引の円滑な流通を確保するために行う空売りについて、空売り規制の適用除外

④店頭FX業者の決済リスクへの対応

【課題】

店頭FX業者の決済リスク管理

【解決策】

・ストレステストを通じた自己資本の拡充

・ ストレステストの厳格化・適正化

・ ストレステストの結果への対応

・ 取引データの報告制度の充実

⑤外国為替取引における決済リスク削減

【課題】

外為取引において同時決済が行われない場合には、一方の当事者が受渡通貨を支払ったにもかかわらず、取引相手が破綻して時差の関係で交換する通貨の受取りができず、その結果、巨額の損失を被るリスク

【解決策】

同時決済を導入する上での実務的な課題やその解決方法等について議論

前編まとめ

今まで金融庁の各取り組みについては、個別に見たり、ふわっと名前を知っていることがあったレベルだったが、全体を通して課題や施策を見ていくと繋がるものがあった気がする。

個人的(恣意的)にメッセージとして大きく3つを感じた。

1. とにかく国はデータの統一とデジタル化を頑張る。

そこからサービス設計やイノベーションの推進はまた違ってスピードで展開できると信じている。

2. あと、リクス要因に対しても備える。

アップサイドを狙うと同時に既存のリクスに対しても改善を繰り返してダウンサイドのリスクを軽減する。

3. 国民はもっと有効に動ける

そもそも消費者に直接触れる事業者への教育と共有、消費者自身への教育と共有を頑張る。

いい時代になるといいな。(最後力尽きてしまい雑ですがすみません)

この記事が気に入ったらサポートをしてみませんか?