徹底的な合理化により達成された、時価総額約14兆円かつ平均給与約2000万円のキーエンス社のIRから、キーエンス社が抱える大きな課題について考える

高給料・高時価総額企業といえば

高給料・高時価総額企業としてキーエンスを思い浮かべる方は多いのではないだろうか。今日は、キーエンスについて取り上げたい。

キーエンスの特徴①経営方針

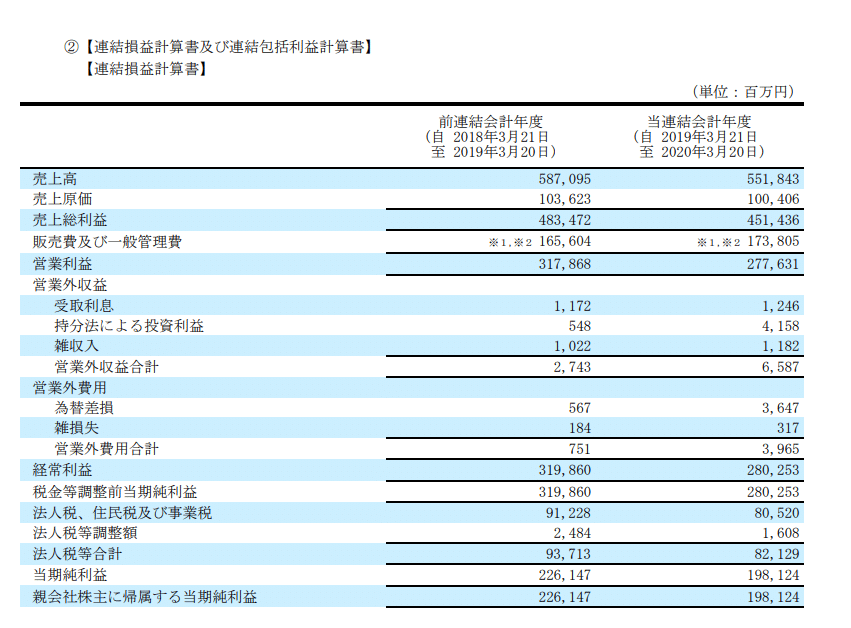

第51期(2020年3月期)の有価証券報告書より。

経営方針に「最小の資本と人で最大の付加価値をあげる」が掲げられている。

キーエンスの特徴②高い給料

①の経営方針からも導きだされるが、とにかく高給である。

第51期(2020年3月期)の有価証券報告書より。

第50期(2019年3月期)の有価証券報告書ではもっとすごい。平均で2100万円超えというのは、凄まじい。

キーエンスの特徴③高い利益率

②の高い給料が払える理由でもあるが、とにかく利益率が高い。

粗利率が8割を超え、営業利益率が5割を超えています。

粗利率が8割超えというのは、顧客、サプライヤーは泣かされていないのであろうか、と思ってしまうレベルである。

なお、下記は、キーエンスのホームページより。営業利益率50%超という数字にこだわりをもたれているのかな、と感じる。

キーエンスの特徴④高い時価総額

カブタンをみてみると、以下である。

時価総額13兆9431億円企業(2021年2月19日終値より)ということがわかる。2020年3月期(キーエンスは3月20日決算である)の最終利益1981億円で算定しても、PERは70倍と製造業では飛びぬけて高い。

なお、時価総額は、この10年で10倍になった。

そして、日本における時価総額ランキングは、堂々の4位にランクイン(日経電子版ランキングhttps://www.nikkei.com/markets/ranking/page/?bd=caphighより)。

キーエンスの特徴⑤リスク情報開示に消極的

キーエンス社は、リスク情報開示については、最小限の記載となっている。

例えば、第50期(2019年3月期)の有価証券報告書に記載されるリスク情報は、下記の通り7行しかなかった。

誰かに言われたのかもしれないが、第51期(2020年3月期)の有価証券報告書では、開示が拡充されていた。ただし、COVID‐19の影響について触れられていない。また、記載が抽象的・一般的のように見える。

参考まで、同じくファブレス型のモデル Apple社より、2020年アニュアルレポートフォーム10Kよりリスク情報開示を見てみよう。

このような形で、10ページほど記載が続く。Appleでは、何がリスクなのか、かなり具体的に記載がある。

キーエンスの特徴⑥セグメント情報開示に消極的

キーエンスは、セグメント開示をしていない。

単一セグメントであるとの記載のみ。

かろうじて、地域ごとの売上高情報はわかるが、どの地域で、そして、どの事業で利益が出ているのか、まったく謎になっている。

下記は第51期(2020年3月期)の有価証券報告書より。

なお、Appleは以下である。

日本を単独のセグメントになっているところは、少しうれしくなってしまうのだが、どこの市場で稼いでいるか(どの市場が成長してるかも含め)、しっかりと開示されている。

なお、Appleでは、下記の通り、製品種類別の売上金額開示もあるが、キーエンスではこのような情報は開示されていない。

キーエンスの特徴⑦証券アナリスト向けに実施されている決算説明資料の開示がされていない

⑤⑥のほか、決算説明資料を公表していない(なお、決算説明会を証券アナリスト向けに実施している旨、決算短信に開示されている。近年トピックスとなっているフェアディスクロージャールールとの関連性は不明)。

キーエンスの特徴⑧監査報酬・監査リソース

第51期(2020年3月期)の有価証券報告書より。

また、監査のリソースは、内部監査は5名、会計監査人の補助者は公認会計士4名、その他8名とのこと。第51期(2020年3月期)の有価証券報告書より。

なお、Appleの 2021 Notice of 2021 Annual Meeting of

Shareholders and Proxy Statementより、監査報酬も開示したうえで、EYの選定提案が挙げられている。

違いがお分かりだろうか。

結論

キーエンスの特長は、経営方針「最小の資本と人で最大の付加価値をあげる」にある通り、徹底的な合理化を進めることにより高い利益率をあげ、結果として従業員に対する高い給料を達成している。

キーエンスは、時価総額が直近10年で10倍となり、時価総額日本第四位の企業となったが、IRのレベルは、時価総額の成長には追い付いていない。

そして、キーエンス独り勝ちの様相があるが、サプライヤー、顧客にもしっかりと利益を落とせなければ、そのビジネスモデルは継続できるのか、疑念が残ってしまう。

今こそ、キーエンスは世界のトップ企業から学ぶべきであるのだが、もしかすると、徹底した合理化ゆえに、キーエンスには学ぶ時間も残されていないのかもしれない。

この記事が気に入ったらサポートをしてみませんか?