東証マザーズ上場企業アジャイルメディア・ネットワーク社の不正事例から考える、コーポレートガバナンスの重要性について

アジャイルメディア・ネットワーク社で不正事例が発生した

東証マザーズ上場企業であるアジャイルメディア・ネットワーク社にて不正事例に関する報告が発表されている。

アジャイルメディア・ネットワーク社より「2021 年 12 月期第1四半期報告書の提出期限の延長(再延長)申請に係る承認及び第三者委員会による最終報告に関するお知らせ」が2021年6月16日に公表されている。

公表されている内容を要約すると以下である。

・2021 年 12 月期第1四半期報告書(自 2021 年1月1日 至 2021 年3月 31 日)の提出期限が2021年7月14日となる(2か月提出期限延長)。

・第三者委員会から必要といべての調査を終えた旨及びその結果について口頭にて報告(最終報告)を受け、第三者委員会は、中間報告において約2.7億円と推計していた当社取締役による不正な資金流出の額を累計268,720,000円と認定した。

・第三者委員会から、中間報告にあたり、当社取締役による資金流出とは別に当社取締役が支出した接待交際費、旅費出張費等について、業務関連性についての十分な検証プロセスを経ていないものが含まれているとの指摘がなされたことを受け、その後当社にて社内調査を行った。調査の結果、業務関連性がない経費精算が含まれている疑義が確認され、その額は約7,000

万円程度であることが判明した。

筆者が考える本件の特長点

本件の特長的な点は、3点ある。

・第一に、本件はIPO直後であるという点である。アジャイルメディア・ネットワーク社は、2018年3月に上場している。社内調査の結果、①当社取締役による不正な資金流出があった、②当社取締役が支出した接待交際費、旅費出張費等について、業務関連性についての十分な検証プロセスを経ていないものが含まれていたとのことであるが、そもそも上場に至る審査や監査(東証審査、主幹事証券(みずほ証券 )による審査、監査法人(トーマツ)による監査、監査役および監査役会による監査、内部監査)のプロセスで一切わからなかったのか、という点である。わからなかったとして、なぜわからなかったかという点は、検証する必要がある。

・第二に、本件不正を実施している期間中に資金調達を実施していると思われる点である。下記はアジャイルメディアネットワーク社2020年12月期 有価証券報告書より抜粋。不正を実施しながら、結果として資金調達をしていた、というのは、日本の資本市場の信頼性にかかわる問題であり、看過できない。この点についても、発行体に責任があるのは当然であるが、有価証券届出書には、無限定適正意見がついている。

・第三に、本件は会計監査人の交代直後に判明している点である。本件は、監査人の交代により、新たな目線で監査をしたから判明したのか、否か、について、しっかりと把握・検証すべきである。なお、公認会計士等の異動に関するお知らせ が2021年2月19日に開示されているが、会計監査人の変更理由は監査報酬の増額要請であると記載している。

異動の決定又は異動に至った理由及び経緯

当社の会計監査人である有限責任監査法人トーマツは、2021 年3月 26 日開催予定の第 14 期定時株主総会の終結の時をもととて任期満了となります。

当社は同監査法人より、当社グループ会社の増加などに伴う監査工数の増加を理由に監査報酬の増額要請を受けました。これを契機に、当社グループの事業規模に見合った監査体制及び監査費用の相当性等を総合的に勘案した結果、会計監査人を見直すこととし、新たにかなで監査法人を会計監査人として選任するものであります。(公認会計士等の異動に関するお知らせ が2021年2月19日より)

本件から何を学ぶか

いかに、コーポレートガバナンスが重要かという点である。なお、上場企業はコーポレートガバナンス報告書を東証に提出する必要があるが、アジャイルメディア・ネットワーク社は公表していない。

ただし、コーポレートガバナンスに対する姿勢、取り組みは直近の有価証券報告書から把握可能であり、脆弱と思われる点を列挙する。

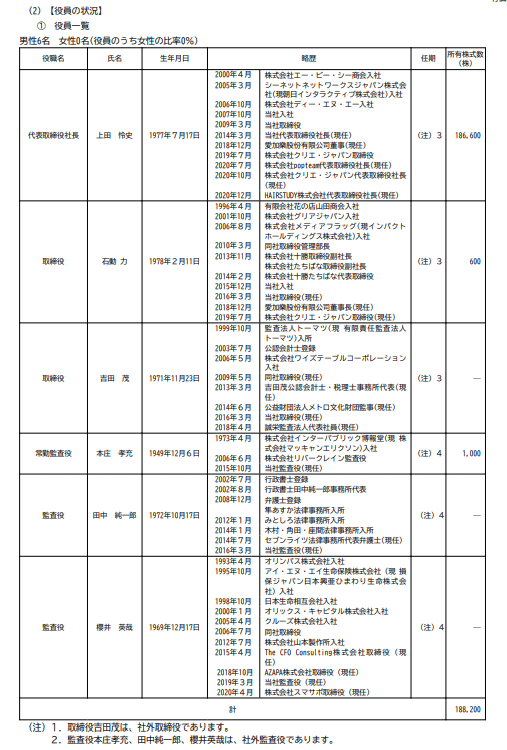

第一に、取締役3名からなる取締役会設置会社であるため、執行サイドの取締役2名の合意により、基本的にすべての取締役会の議決は通過してしまう。

第二に、内部監査の実態が不明である。内部監査担当者何名で担当しているのか、専任なのか、兼任なのかくらいは記載するべきである。

第三に、役員報酬に関する記載が不足していると思われる。新株予約権も役員に付与しているはずであるので、役員報酬について記載すべきではないか。ディスクロージャーの力がないというのは、それはそれで、上場企業としての適格性の問題にもなりうる。

まとめ

まだ、第三者委員会による報告書が公表されていないが、IPO直後の不正事例として今後注目、研究対象となる可能性がある。注視していきたい。

また、2020年12月期の貸借対照表を見ると、決算処理判断(無形固定資産の資産性評価判断)について、会計士であれば疑念が生じる点があるため、この点についても、第三者委員会による報告書でどのように言及されるのか、しっかり注視していきたい。

この記事が気に入ったらサポートをしてみませんか?