日本のオリエンタルランドと米国の本家ウォルトディズニーの決算比較をして、日本の株高にバブルの兆候を感じた話

夢の国はコロナで大ピンチ

緊急事態宣言も首都圏では2021年3月7日まで延長となり、東京ディズニーランド&シーを運営するオリエンタルランドは、国内需要だけではなく、中国の春節インバウンド需要も完全消失した。

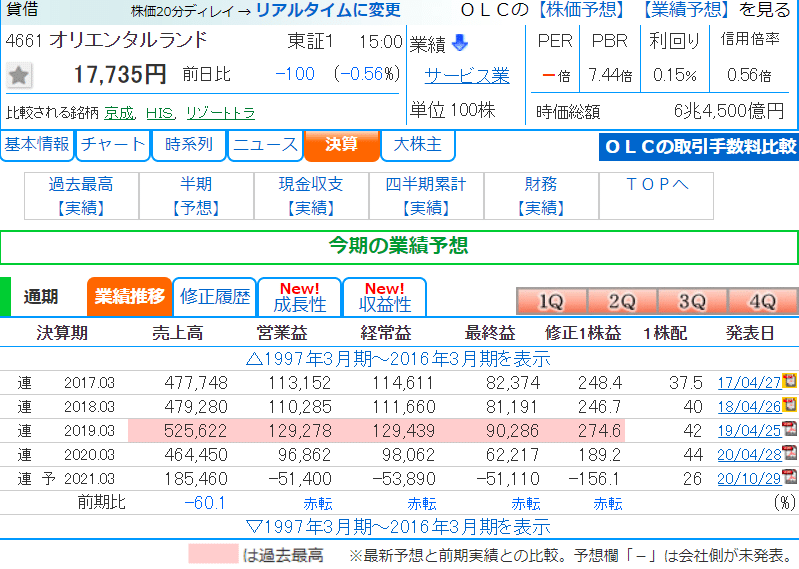

オリエンタルランドの2021年3月期の業績予想は、大幅減収(前期比60%減)、51.4億円の赤字見込みである(カブタンHP、単位百万円より)。

業績予想以上に時価総額が6兆4500億円と記載されていました(2020年3月期の最終益622億円水準で計算しても、PERが100倍超え)。

なんじゃこりゃ、と思い、株価推移を調べてみると、こんなグラフでした。

これやっちゃってるな、これをバブルっていうのかぁとも思ったのですが、ふと、米国の本家ウォルトディズニーの株価推移も調べてみました。

本家ディズニーも、ものすごい株価が上がっていました。なお、時価総額は約36兆円(為替レート1$=104円換算)であり、日本トップのトヨタの時価総額27.4兆円(2月12日)を余裕で超えています。

米国ウォルトディズニーVS日本オリエンタルランドのセグメント損益比較

まずは、米国ウォルトディズニーのセグメント情報をみてみよう(ウォルトディズニーのアニュアルレポート2020より。なお、ウォルトディズニーの決算期は9月期)

なお、米国ウォルトディズニーは、①Media Networks、②Parks, Experiences and Products、③Studio Entertainment、④Direct to Consumer &Internationalの4つのセグメントがあるとのこと。

セグメント情報から読み取れるのは、②Parks, Experiences and Productsはコロナで損益が大きく悪化しているが、①Media Networks、③Studio Entertainmentはコロナの影響を受けずに、しっかり稼いでいる。

さらに、その稼いだ資金を、④Direct to Consumer &Internationalに全振りしている。

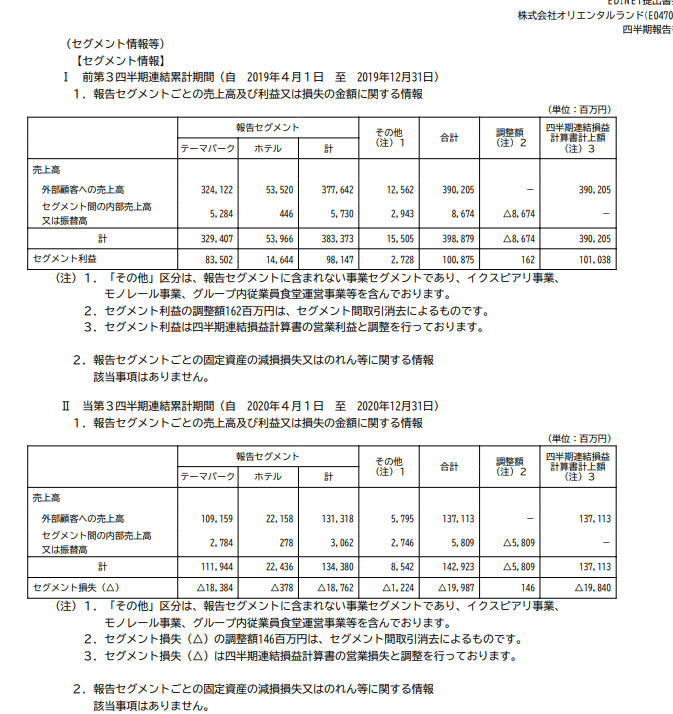

続いて、日本のオリエンタルランドのセグメント損益(第三四半期報告書より)である。

オリエンタルランドは、テーマパークとホテルの2つの報告セグメントがあるが、米国ウォルトディズニーでは、②Parks, Experiences and Productsに含まれるものである。

テーマパークとホテルも大幅減収、赤字転落ということがわかる。

結論

米国ウォルトディズニーと日本のオリエンタルランドも同じ営業赤字であるが、赤字の意味が全く異なっていた。

米国ウォルトディズニーは、過去10年間積極的なM&Aによりコンテンツの獲得、将来の成長事業の種を探し続けていたたのである。

米国ウォルトディズニーは、今後もDirect to Consumer(動画ストリーミング等の家庭向けサブスクリプションサービス)を中心とした成長のシナリオ、勝ちパターンが見えており、それを株式市場が評価した結果として株価が上がっているのだとしたら、それは健全なマーケットである。

一方、米国ウォルトディズニーが、将来の成長事業の種を探し続けていた過去10年間、オリエンタルランドは何をやっていたのだろうか。日本国内の高い評価に満足して、将来の成長事業の種を探す努力を怠ってしまってはいなかっただろうか。

そして、日本の株式市場は、オリエンタルランド社の成長シナリオをどのように考えているのであろうか。現状の株高は、ただのバブルではないと自信を持って言えるのであろうか。

この記事が気に入ったらサポートをしてみませんか?