(米国株式市場3月7日〜3月11日)今週の合戦の振り返り!代表株価指数は総じて下落、S&P500指数も50MAと200MAのデッドクロス間近。CPIを受けて期待インフレ率や金利が上昇し株式投資にとって厳しい環境。機関投資家のポジションは引き続き小さい。

(全文無料で読めます)

苦しい相場が続いていますね。戦争が長期化し犠牲者が増えていること誠に残念に思います。亡くなられた方のご冥福をお祈り申し上げます。

戦争のニュースやCPIや原油価格の動きといったニュースで日々上下に振れて株式市場という強大なメンヘラに心がやられている方もいらっしゃるかと思います。(金曜日もプレでナスダックは+1.5%だったのに起きらた▲2.0%でしたね)

オニール流投資家や我々の毎週の週報を実践してくれている方は昨年末から現在までに調整相場に何度も変更となりキャッシュ比率は高く助かっていることと願っています。

今は先導株を探す時期と捉えて投資欲をぐっと抑えて次の相場が始まった時に備える時期です。

信太郎(@nobutaro_mane)じゃ!日々大きく上昇したり下落したり騒がしい相場じゃな。相場は引き続きMarket Correctionで2月24日の下髭を死守できるかどうかという局面を迎えておる。

それでは来週に向けて今週の合戦の振り返りを行なって行こうと思う。

先週の合戦の振り返り↓↓↓

1. 今週の合戦の振り返り(要約ver.)

・S&P500指数以外50MAが200MAをデッドクロス。ダウ平均は5週連続の下落。

・S&P500指数とナスダック共に直近下落時に出来高が増えてMarket Correctionになってからも機関投資家の「売り抜け日」が継続して発生

・S&P500指数とナスダック共に2月24日の底まであと2%という水準

・200MAを上回っている銘柄はS&P500指数で35%、ナスダックで僅か20%しか存在していない

・AAPLやMSFTといった超大型ハイテク株も大きく下落。原油価格上昇を受けてエネルギー株相場が続く

・ARKKをはじめとしてハイパーグロース株にとって厳しいweekだった

・原油は水曜日にUAE増産のニュースを受けて下落したものの一時WTI原油は130ドルの水準に急騰

・CPIはYoY7.9%と予想通りなるも高進し続けている。利上げ織込も上昇し年末までに政策金利が2%(8回以上利上)を超えるという織り込みが66%に。

・今までなりを潜めていた期待インフレ率も遂に上昇に転じる。債券市場もインフレが高止まりするリスクを織り込み始めている。

・2年債の利回りも高いインフレを受けて1.7%の水準を超えてきている。10年債金利も再び2%の水準に。一旦戦争で下落した債券市場が再び急上昇しはじめており要注意。

・VIXは高い水準で推移して30で引ける。

・機関投資家のポジションを示すNAAIM Numberも42.5と非常に低い水準

・消費者信頼感指数が弱い数値を示し続けておりリセッションの可能性が高まっている。

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

□ 各株価指数の動き

全指数今週はマイナスです。ダウ平均に関しては5週連続マイナスです。また50MAと200MAをご覧いください。

S&P500指数だけがかろうじて死守していますが、他の3指数は50MAが200MAを下回るデッドクロスとなってしまっています。

S&P500指数以外は200MAが上向きではなくなり下方向を向き始めました。では重要なS&P500指数とナスダック総合指数についてみていきましょう。

□ S&P500指数

まずS&P500指数からです。以下では移動平均線は以下となります。

赤:50MA (≒10週MA)

緑:100MA (≒20週MA)

黒:200MA(≒40週MA)

※ ()内は週足の場合

【週足】

既に10週MAは40週MAとデッドクロスしていますね。40週MAも上向きではなくなってきています。

【日足】

直近下落している時に出来高が上昇しています。これは後の項目で説明していますが、機関投資家が逃げているs「売り抜け日」です。

Market Correctionに入ってからも売り抜け日が継続して発生しています。現在の防衛ラインは2月24日の下ひげをつけた4,114.65です。ウクライナ開戦の時ですね。

ここを下回ってしまうと、また穴を掘ってしまうことになります。

現在200MAを上回っている銘柄の数は僅か35%とコロナショック以降最低水準を記録しながら下落基調を継続しています。

Advance-Decline lineは株価が上昇した銘柄数と下落した銘柄数がどちらが多いかわかる指標です。

AD line

=

(今日上昇した銘柄数 - 今日下落した銘柄数 ) + 昨日のAD Line

つまりAD Lineが上昇していれば上昇した銘柄数が多く、下落していれば下落した銘柄が多いということになりますね。

S&P500指数は2021年末まではAD Lineは上昇しつづけていましたが、2022年に入って下落に転じていますね。日々下落する銘柄の数の方が多いことを意味しています。

□ ナスダック総合指数

次にナスダック総合指数

【週足】

S&P500指数より10週MAの下落の角度が鋭角ですね。

【日足】

明確に50MAが200MAをデッドクロスしています。同じく下落する時の出来高が上昇していっています。

同じく防衛ラインは2月24日の安値の12,587.88で、あと2%という水準となっています。

200MAを上回っている銘柄の比率はS&P500指数よりお低く僅か20%となっています。つまり80%の銘柄は既に長期停滞に入っているということを意味しています。

ナスダックのAD Lineは2021年からずっと下落基調が続いており、まだ底打ちしていません。

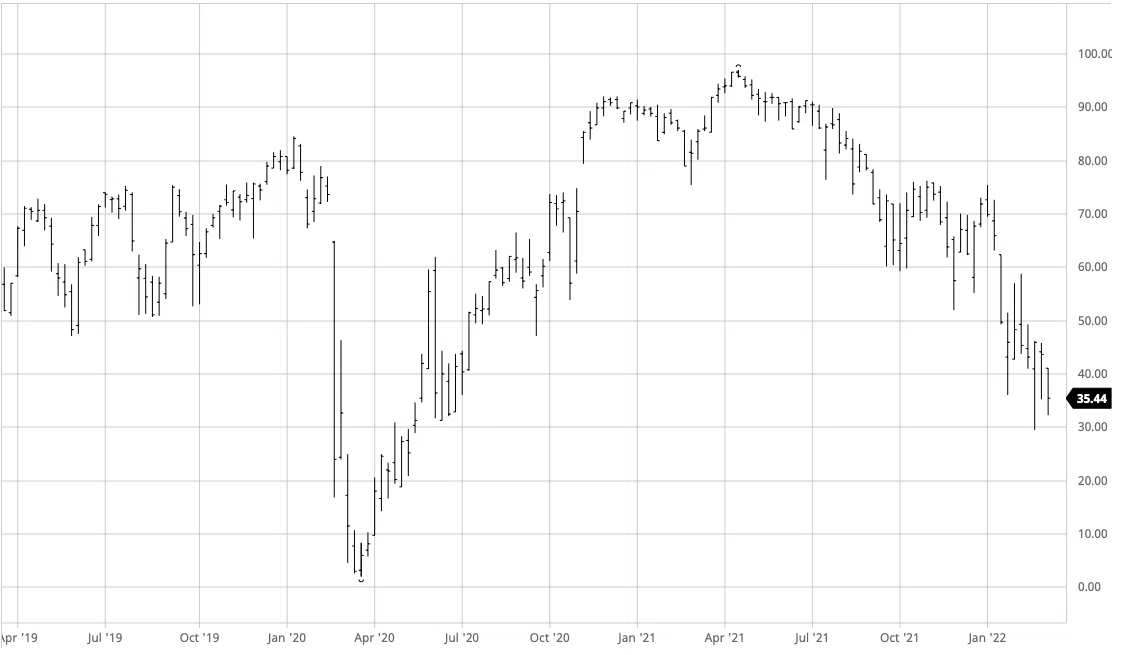

因みに破壊的ボラティリティETFであり仮想ハイグロ指数ARKKは遂に設定来でQQQに劣後する成績となってしまっています。コロナ相場がなかったことになっていますね。

ARKKは設定以来のリターンはQQQに劣後しだしたの。ボラティリティが半端ないゆえ、シャープレシオはQQQが圧勝ということになる。てかQQQ強すぎじゃわい。 pic.twitter.com/d9FhiQPqOM

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) March 10, 2022

ハイパーグロース株にとっては更に厳しい環境が継続しています。

□現在は強気相場?弱気相場?

2月24日の終値から売り抜け日がナスダックで7となり、「Market in correction(調整相場)」に突入しました。株は買わないでください。上昇相場の回帰に向けてはFollow through Dayを待つことになります。

フォロースルーデイ=

①主要指数が弱く寄りつき、強く引ける日(前日比プラス)まで待つ =上昇の試し

②①が出現してから4~7日目に、出来高を伴って約1.5%以上の上昇を見せる日を待つ

2月25日が上昇の試しなのですが、あれから既に10営業日経過しています。大きな出来高を伴って1.5%以上上昇すれば一応フォロースルーデイとなります。

ただ、何度も記載している通りフォロースルーデイは上昇相場回帰の必要条件ではなく十分条件じゃ。フォロースルーデイを迎えたからといって、すぐに全てを突っ込むというのは危険じゃぞ。実際オニールもまずは30%程度投資をして様子をみるよう警告しておる。

特に直近売り抜け日も継続して観測されておるし、この相場ではワシはFTDを迎えてもかなり慎重にいこうと思っておる。

◇ 売り抜け日とは?

売り抜け日カウントが以下を満たせば天井圏の下落警戒となります。

● 前日より出来高が増加し且つ指数が0.2%以上下落する売抜日カウントが4週間-5週間で3-5日起こる。(上昇中に発生)

● 2-3週間という短い期間で売抜日が4日あっても注意が必要。

◇ 売り抜け日カウント数とは?

前日比で0.2%以上のマイナスを前日以上の出来高ともなって記録した日を「売り抜け日」とカウント。4-5週間で4-5日あれば天井から下落の可能性あり。2-3週間という短期間で売抜日が4日ある場合も注意が必要。カウントから25営業日経過後には消滅する。

上記の条件を満たさなくても売り抜け日がカウントされることもあり、これは「指数が失速する」という意味のカウントとなる。

指数が活発な出来高の中で上昇していくなかで、前日と同じような出来高なのに停滞した場合にカウントがなされることがある。

因みにMarket Correctionを迎えてからも売り抜け日を何度も迎えており機関が逃げていることが示唆されています。特に下落する時の出来高が上昇しているのは危険な兆候ですね。

The NASDAQ experienced a follow through day on the 6th day of attempted rally. However, distribution soon after put the market under continued pressure. Until our readings improve, we remain firmly on our November 22, 2021 sell signal. https://t.co/7NiHKuPACd https://t.co/4ieAxDsocs pic.twitter.com/CexKhE9WOC

— Mark Minervini (@markminervini) March 9, 2022

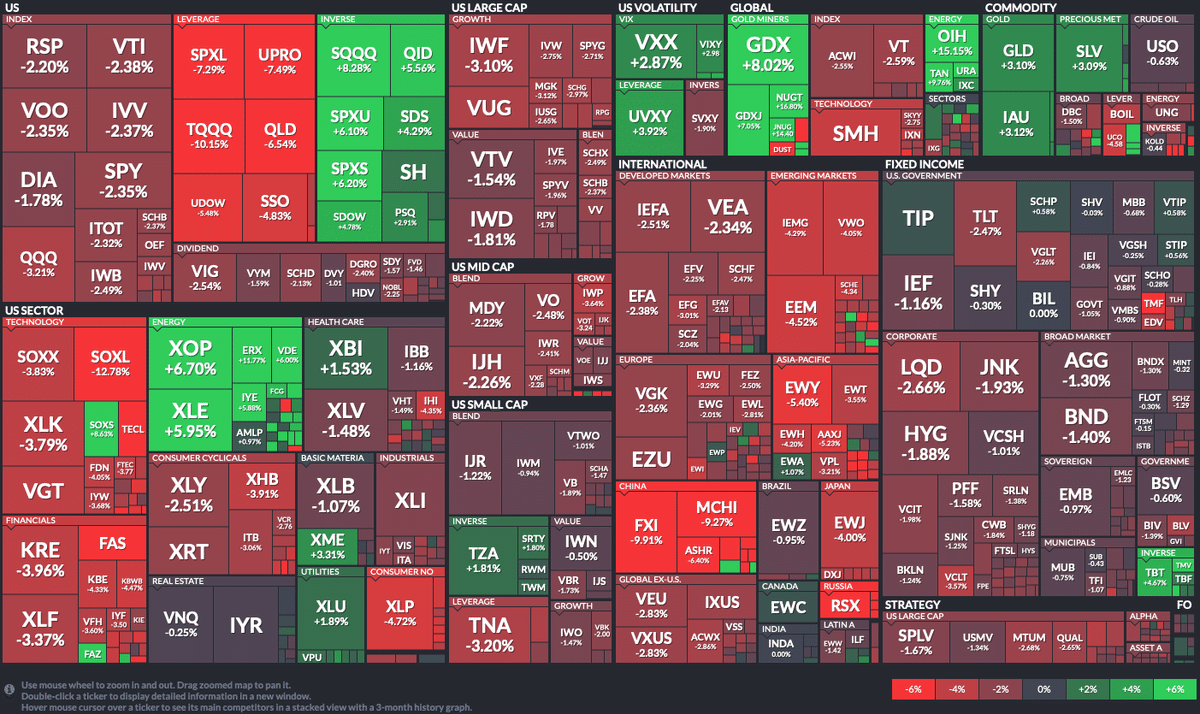

3.セクター別(1week)

□S&P500

AAPL▲4.64%、MSFT3.49と超大型ハイテク株ですら厳しい下落に見舞われています。あとはVやMAといったクレジットカードがロシアでの営業停止などを受けて下落し、金融機関も全般的に弱含んでいます。

また、追ってお伝えしますが金利も上昇していることを受けてはイパーグロース企業にとって非常に厳しいweekでしたね。(5D Perfが今週のPerformanceです)。6ヶ月でみると半減以下となっている企業が非常に多いですね。。

今週マネリテ編集部がまとめたグロース決算は以下です。

CRWDは好調でしたが、MQは結局マイナスに、DOCUは暴落となりましたね。。

そんな中、今週もXOM+5.33%、CVX+9.35%と原油価格高騰を受けてエネルギー相場継続となっています。

原油価格はUAE増産のニュースで一気に下落はしたものの、一時130ドルに近づくレベルに急進しました。3月のCPIが恐ろしいですね。

□ セクターETF騰落率 Highlight(1week)

XOP+6.7%:SPDR S&P Oil & Gas Exploration & Production ETF

KRE▲3.96%:SPDR S&P Regional Banking ETF

エネルギーセクター以外厳しい展開ですね。世界に目を向けるとMCHI、つまりMSCI Chine ETFも9.27%と中国株が弱ふくんでいます。

197の産業の株価の勢いを表したものが以下となります。Oil&Gas関係が上位をずらりと占めていますね。

オレンジ色の産業は直近急激に順位を上げている産業となります。この中でしっかりCANSLIMをみたし、チャートポイントを迎えそうな銘柄が次の投資候補銘柄として有望になります。

Chemicals-Agriculture

代表銘柄:CF、NTR、FMC

Mining-Metal Ores

代表銘柄:BHP、SCCO、RIO、NGLOY

Steel-Product

代表銘柄:NUE、STLD、GGB

Transportation-Ship

代表銘柄:SBLK、MATX、PANL

Correctionになる前に仕込んで今は半分利確したNTRなんかはええ動きしておるの!ネトラレ、ネトラレうるさくて申し訳なかったw

4. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史があります。弱気相場が終わるのは金利が下げられた時が多いです。最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。

コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れました。金利が急騰する場面は相場が下落しやすい仕組みになっています。

↓↓(参考元:米FRB特集)

□ 先週のイベント(2月28日〜3月4日)

◇ 米ISM製造業景気指数

・2月の製造業景気指数は58.6(市場予想:58.0)と、2020年11月以来の低水準だった前月の57.6から上昇。

・雇用の増加ペースは鈍化。

・新規受注指数が61.7(前月57.9)に上昇、雇用指数は52.9(前月は54.5)に低下、受注残指数は65.0(前月56.4)と上昇。

◇ パウエル米FRB議長の議会証言

*非常に刺激的な金融政策環境から脱却する必要

*住宅ローン金利の上昇によって住宅需要は減退し始める可能性

*米経済は極めて堅調

*労働市場は非常にタイト

*インフレは目標をはるかに上回る

*数カ月先の利上げに柔軟に対応へ

*ロシアのウクライナ侵攻前、FRBは3月に利上げを引き上げ、年内全てが「ライブ会合」になると想定していた

*ウクライナでの戦争を踏まえ、慎重な政策運営へ

*戦争の経済的影響は極めて不確定

*すでに商品(コモディティ)に影響、支出にも影響の可能性

*こうした影響の規模やどの程度長期間続くかは不明

*引き続き、3月の25ベーシスポイント(bp)利上げは適切と判断

*バランスシート縮小に向けた計画を巡り、3月に進展すること期待

*バランスシート縮小巡る計画、3月の会合では確定していない

*インフレはピークを付け、年内に低下し始める

◇ 米ISM非製造業指数

・2月の非製造業景気指数(NMI)は56.5(予想61.0/前月59.9)に低下し、2021年2月以来、1年ぶりの低水準に。

・指数は50が景気拡大・縮小の節目となる。

・サービス業は米経済の3分の2超を占めている。

◇ 米2月雇用統計

・2月の雇用統計は、非農業部門雇用者数が前月比+67万8000人(市場予想+40万人)と予想を大幅に上回る。

・失業率は3.8%と、2020年2月以来の水準に改善。

・1月の雇用者数の増加幅は当初発表の46万7000人から48万1000人へ上方改定。

・時間当たり平均賃金は31.58ドル(前年同月比+5.1%)と、前月比ではほぼ横ばい。

・労働参加率は62.3%と1月の62.2%から上昇。人口に占める労働力人口の割合は59.9%と、59.7%から上昇。共に20年3月以来の高水準を付けた。

□ 今週のイベント(3月7日〜3月11日)

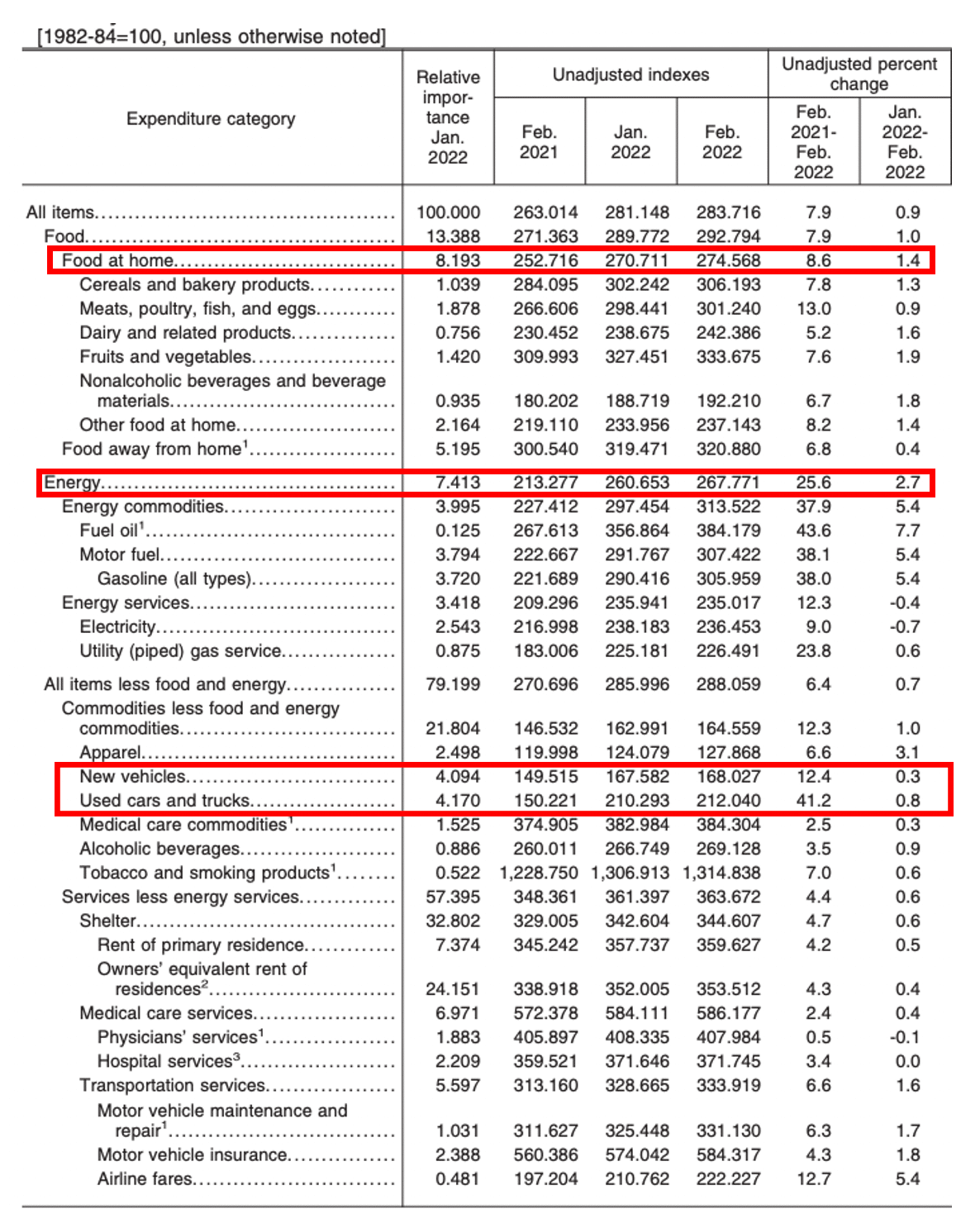

◇ 2月CPI

・2月のCPIは前年同月比7.9%に加速。(予想7.9%)。

・食品エネルギー除くコアも前年同月比6.4%上昇。(予想6.4%)

・1月に比べても0.8%上昇(予想0.8%)。コアも0.5%上昇。(予想0.5%)

以下の通り加速が止まらなくなっておる。

詳細な内訳は以下となります。日常食品が8.6%、エネルギーが25.6%と大きな値上がりとなっています。因みにロイターによるとここには戦争の影響による原油価格の影響は反映されていないとされています。(つまり今後更に..)

更に新車が12.4%、中古車はなんと41.2%と衝撃的な値上がりとなっています。車社会の米国では原油高もあいまり、EV化が更に進む兆しがあるとWBCでも述べられていました。

中古車が1年前の新車の価格で販売されとるらしいわい。

ではこれを受けてマーケットがどのように反応しているかを見ていきましょう。

□ 金利動向(FF先物金利/市場の利上げ織り込み)

◇ 3月16日時点の利上げ確率:

来週については先週のパウエル氏の言及の通りほぼ25bpsの利上げが既定路線でしょう。重要なのは5月以降です。

◇ 5月4日時点の利上げ確率:

3回目の利上げ確率が先週から上昇して42.1%となっています。

3月に25bpsの利上げが既定となると、5月に50bpsの利上げが必要という向きが42.1%となっているということですね。

◇ 6月15日時点の利上げ確率:

6月に関しては大きな動きは先週からはありません。3回-4回の利上げが織り込まれています。

◇ 年末時点の利上げ確率:

CPIを受けて大きく年末時点での利上げを織り込む形となりました。年末までに8回以上利上げして政策金利が2%を超える確率が66%に上昇しています。

年末時点の利上げ確率については今後毎週定点観測していきたいと思います。データがたまったらグラフ化します。

CPIうけて年末時点での利上げ見通しが急騰!?

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) March 11, 2022

8回利上げ以上を65%織り込み。 https://t.co/cddL0bfzpg

□ ブレイクイーブンインフレ率

ブレイクイーブンインフレ率とは、債券市場が期待するインフレ率を意味します。11月に上昇しましたが、その後のFEDのタカ派的な姿勢もあり沈静化していました。

しかし、現在は地政学リスクで原油や小麦が急騰していますが、債券市場もインフレを懸念している動きが明確になってきました。

(2020/01/01-2022/3/11)

あくまで債券市場はインフレは一時的であるという見方を維持しておったが、遂に債券市場でもインフレが高止まりするリスクを織り込みはじめたの。これは不味い。。

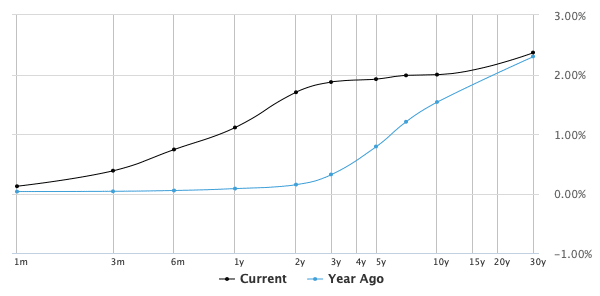

□ 長期金利(2・5・10年債利回り)

長期金利の動向は株式市場関係者は非常に注意深く見ています。10年債利回りと株式のバリュエーションはシーソーゲームの関係にあるからです。金利が上がれば(債券が売られれば)株の評価は下がります(あえて、非常に簡易的に表現しています、評価が下がるのはそれだけではありませんし株価指数を観察する方が大切です)。

【2年債:1.72%】

一旦、戦争勃発で落ち込んでいましたが、原油価格の上昇を受けて再び高値を超えてきています。

【5年債:1.95%】

【10年債:1.998%】

10年債は再び2%の水準に上昇してきています。

今週でみるとまた2年債が進展してきており、短期債と長期債の利回りの差が縮んでいます。1年前と比較すると顕著ですね。

ベアフラットニングが進んでいます。以下の②に該当しますね、株価にとっては好ましくない環境です。

□ FRBのバランスシート(BS)拡大・縮小動向

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。

FRBは金利を引き上げる前に、まずはバランスシート(BS)の拡大停止(テーパリング、資産買い入れプログラムの変更)を実行します。すでにテーパリングは始まっており3月には終了します。グラフでも伸びが鈍化しているのが見て取れますね。

(2020/01/01-2022/03/010)

(Assets: Total Assets: Total Assets)

※資産買い入れプログラムについて、現在では米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れています。こちらのペースを下げることを「テーパリング」といいます。

テーパリングはFRBのBSの「拡大」を細切にして終了させていくことですが、その後利上げ、そして次はBSの「縮小」が待っています(テーパリング→利上げ→BS縮小/QT)。

BSの縮小ですが、量的緩和で購入した債券などが償還された時に再投資しない場合はFEDのBSは縮小していきます。このようにバランスシートを縮小することをQT(Quantitative Tightening)といいます。

前回は4回利上げがおこなわれたあとQTが実施されましたが、今年はインフレ動向次第で前倒しで行われる可能性も頭に入れておきましょう。今週のパウエルFRB議事の議会証言では以下の言及がありました。

*引き続き、3月の25ベーシスポイント(bp)利上げは適切と判断

*バランスシート縮小に向けた計画を巡り、3月に進展すること期待

*バランスシート縮小巡る計画、3月の会合では確定していない

*インフレはピークを付け、年内に低下し始める

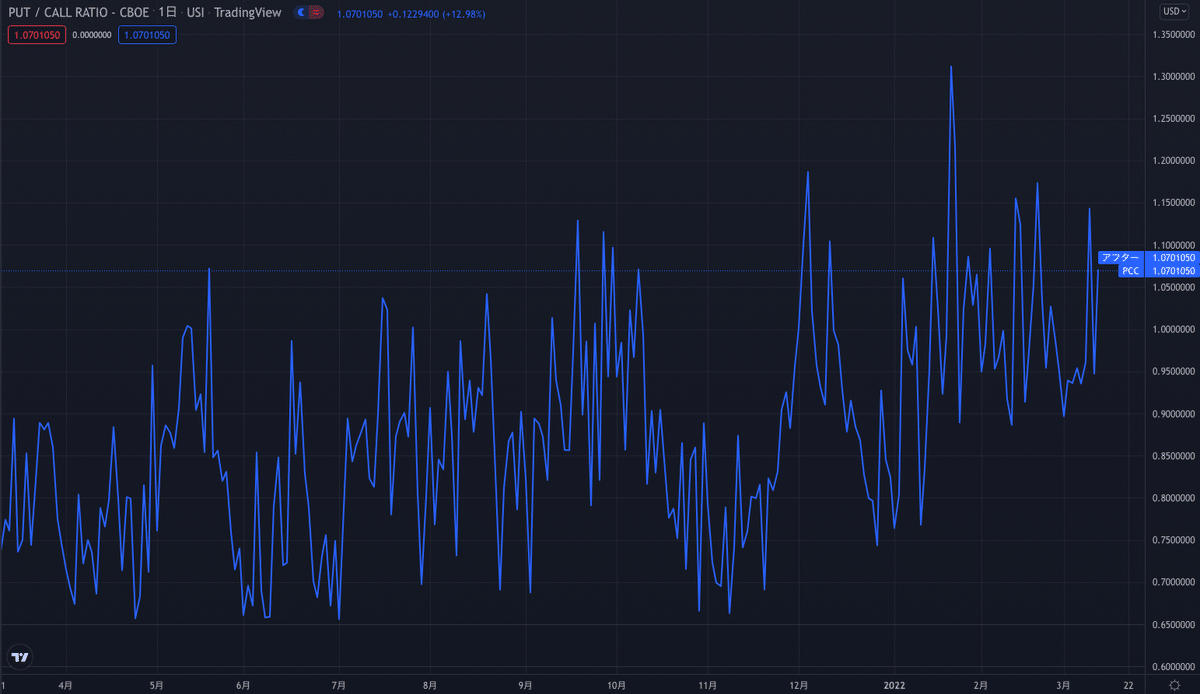

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認します。

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

上記で算出されます。つまりプットコールレシオが1を超えているということはPutの売買代金の方が大きく下落を警戒する投資家が多いことを意味します。これは相場が悲観的なことを意味しており相場の底局面ではプットコールレシオが高くなる傾向があります。

一方、プットコールレシオが1を下回っているということはCallの売買代金の方が大きく上昇を期待する投資家が多いことを意味します。ただ、これは楽観的であるということを意味しており、相場の高値圏ではプットコールレシオは低くなる傾向があります。

3月12日現在は1.07です。ほぼ中立ですね。

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。

S&P500指数(VIX:青)とNASDAQ(VXN:ピンク)のVIX指数の5年推移は以下となります。

VIXは30を超えた水準で引けています。上記は5年推移ですが明らかに2021年末からボラティリティが高まっていますね。

20を超えると不安心理が高まっていると解釈されますが、Nasdaqは34.89まで上昇しました。オミクロン株ほどのVIX上昇(35程度)には及んでいませんね。S&P500のVIXが40とか50とかいってくれると相場も底打ちが期待できるんですが(コロナショック時は65)。

7. 空売り比率 (Short Volume)

空売り比率・ショートボリュームはNYSE(ニューヨーク証券取引所)で空売りされている株式の数をNYSEの総出来高との割合で示したものです。

この比率が高ければ投資家が市場をネガティブに見ていることが読み取れます。(「空売残」はShort Interestです。ここでは触れません)

特に暴落局面で注視するのが有効で弱気相場が底をつける時というのは空売りの「急増を示す数値の上昇」が通常2回か3回現れると成長株の巨匠・オニール氏は言及しています。

それではまずS&P500指数の空売り比率は以下となります。S&P500指数で最も取引Volumeが多いETFである「SPY」で見ていきます。

一番右の列が空売り比率です。特に大きな空売りは確認されていません。機関投資家が保有するポジションを逃げての下落ということですね。

ナスダックについても取引ボリュームが大きいQQQでみていきたいと思います。

SPYより若干高めではありますが、そこまで劇的な数値ではありません。

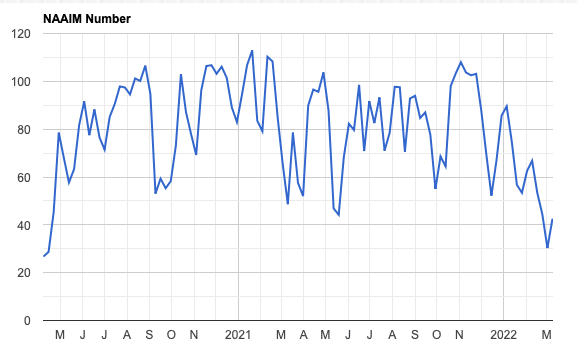

8. アクティブファンドマネージャーの動向(NAAIM Number)

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

3月9日時点のNAAIM Numberは42.5です。木曜金曜で下落しているので、更に低い水準となっていることが想定できます。

機関投資家はお休みをして市場から退避しているということですね。

9. 注目経済指標の動向

以下が今週の経済指標発表でした(マネックス経済指標カレンダーを参考)。CPIが発表されました(「4.FRB動向」項目に詳細記載)。

一番下のミシガン大学消費者信頼感指数が低下を続けているのが気がかりですね。

消費者信頼感指数と並び、消費者マインドを探る代表的な指標ですが、対象人数が少ないので月ごとの振れ幅が大きく、発表のタイミングも早いことから、同指数の先行指標として市場関係者から注目されています。指標が予想より強ければ米国経済は好調とみなされ、逆に弱ければ不調とみなされます。

10.来週の決算銘柄

決算シーズンは落ち着いてきています。

まとめ

・S&P500指数以外50MAが200MAをデッドクロス。ダウ平均は5週連続の下落。

・S&P500指数とナスダック共に直近下落時に出来高が増えてMarket Correctionになってからも機関投資家の「売り抜け日」が継続して発生

・S&P500指数とナスダック共に2月24日の底まであと2%という水準

・200MAを上回っている銘柄はS&P500指数で35%、ナスダックで僅か20%しか存在していない

・AAPLやMSFTといった超大型ハイテク株も大きく下落。原油価格上昇を受けてエネルギー株相場が続く

・ARKKをはじめとしてハイパーグロース株にとって厳しいweekだった

・原油は水曜日にUAE増産のニュースを受けて下落したものの一時WTI原油は130ドルの水準に急騰

・CPIはYoY7.9%と予想通りなるも高進し続けている。利上げ織込も上昇し年末までに政策金利が2%(8回以上利上)を超えるという織り込みが66%に。

・今までなりを潜めていた期待インフレ率も遂に上昇に転じる。債券市場もインフレが高止まりするリスクを織り込み始めている。

・2年債の利回りも高いインフレを受けて1.7%の水準を超えてきている。10年債金利も再び2%の水準に。一旦戦争で下落した債券市場が再び急上昇しはじめており要注意。

・VIXは高い水準で推移して30で引ける。

・機関投資家のポジションを示すNAAIM Numberも42.5と非常に低い水準

・消費者信頼感指数が弱い数値を示し続けておりリセッションの可能性が高まっている。

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?