(米国株式市場2月28日〜3月4日)今週の合戦の振り返り!代表株価指数は総じて下落、200MAを下回る弱気相場の沼で藻掻く日々。エネルギー、ゴールドセクターが株式市場を牽引。パウエルFRB議長が議会証言で25bpsを言及。来週はDOCU、MQ、CRWD、MDB、JD、ORCLなどが決算発表。

(全文無料で読めます)

おはようございます!蛇の生殺しのような相場環境が続きますね。

おはようございます。今週の米国株は如何でしたか?

— 秀次郎@戦国のバレンティン(旧メタ次郎) (@hidejiromoney) March 4, 2022

地政学リスクや金利引き締め、考えることがたくさんありますね。戦争で犠牲になられた方々や今回亡くなられた方のご冥福をお祈りします。

さて、オニール流投資を実践する方であればすでに株式市場ステータスは「Market in correction(調整相場)」であり、今は投資欲を頑張って抑える時期ですね。多くの買い向かう投資家とは反対の動きをしていると思います。

間違って何かに投資してしまわないために提案なのですが、今年公開される「ジュラシックワールド/新たなる支配者」に先駆け、アマゾンプライムでジュラシックパークシリーズ制覇するとかどうでしょう?全部ありました。

秀次郎は調整相場の期間に全部鑑賞しましたよ。とっても面白かったです。ラプトル最高。ブラキオサウルスかわいい。

どうも、秀次郎(@hidejiromoney)です。今日も我々と来週の合戦に向けて、今週の米国株式市場を定点観測していきましょう。早く投資ができる環境に戻れると良いのですが。

先週の合戦の振り返り↓↓↓

1. 今週の合戦の振り返り(要約ver.)

・代表株価指数は総じて下落し、200MAを下回る弱気相場の沼を抜け出せない状況。

・エネルギー、ゴールド(金)セクターが株式市場を牽引。

・地政学リスク、利上げ(インフレ)、決算シーズンで様々な情報が飛び交い、ボラティリティの高い相場が継続。

・グロース株は決算ミスで株価-20%下落などが頻発、先行きの暗さを感じさせる。

・株式相場ステータスは先週より「Market in correction(調整)」継続。現在は勝負する場面ではない。

・パウエルFRB議長の議会証言にて3月利上げは25bpsでほぼ方針固まり、市場の利上げ織り込みも減退。

・債券利回り下落、長期金利も落ち着かない動きが続く。

・NAAIMナンバーの水準は当然低くアクティブファンドも相場が上昇転換するまで待機中の様相。

・来週はDOCU、MQ、CRWD、MDB、JD、ORCLなどが決算発表。

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

□ 各株価指数の動き

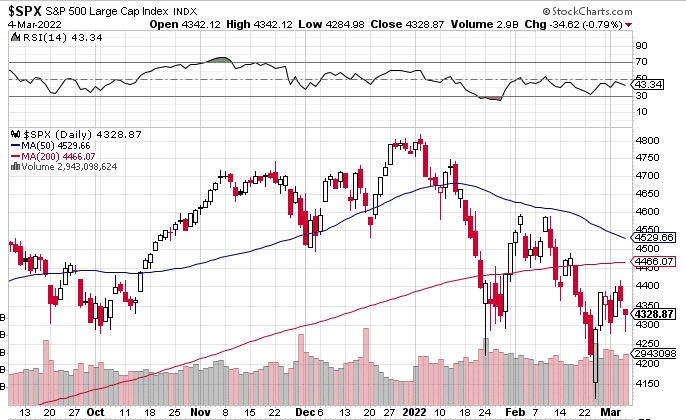

今週は総じてマイナスで引けました。地政学リスク、利上げ(インフレ)、決算シーズンで様々な情報が飛び交う中、ボラティリティの高い相場が続いています。決算ミスしたグロース株の下落も-20%を優に超えていくなど、幾らかの悲劇を垣間見ました。

4つの代表株価指数200MAを下回っており、わかりやすい弱気相場となっています。高めのキャッシュ比率を維持して、上昇トレンドを待ちましょう。

(S&P500指数)

(S&P500 AD Line)

「AD line(Advance/Decline Line)」とは以下を指します。

(今日上昇した銘柄数 - 今日下落した銘柄数) + 昨日のAD Line

「AD line」が上昇していればそれだけ相場のトレンドは強気ということです。上記の通り2022年1月から下降していますね。上昇している時に株は買いましょう。どうしても買いたくても忍耐力を発揮してください。株はメンタルコントロールと忍耐。

(NASDQ AD Line)

□現在は強気相場?弱気相場?

先週の水曜日終値から売り抜け日がナスダックで7となり、「Market in correction(調整相場)」に突入しました。株は買わないでください。上昇相場の回帰に向けてはFollow through Dayを待つことになります。

フォロースルーデイ=

①主要指数が弱く寄りつき、強く引ける日(前日比プラス)まで待つ =上昇の試し

②①が出現してから4~7日目に、出来高を伴って約1.5%以上の上昇を見せる日を待つ

◇ 売り抜け日とは?

売り抜け日カウントが以下を満たせば天井圏の下落警戒となります。

● 前日より出来高が増加し且つ指数が0.2%以上下落する売抜日カウントが4週間-5週間で3-5日起こる。(上昇中に発生)

● 2-3週間という短い期間で売抜日が4日あっても注意が必要。

◇ 売り抜け日カウント数とは?

前日比で0.2%以上のマイナスを前日以上の出来高ともなって記録した日を「売り抜け日」とカウント。4-5週間で4-5日あれば天井から下落の可能性あり。2-3週間という短期間で売抜日が4日ある場合も注意が必要。カウントから25営業日経過後には消滅する。

上記の条件を満たさなくても売り抜け日がカウントされることもあり、これは「指数が失速する」という意味のカウントとなる。

指数が活発な出来高の中で上昇していくなかで、前日と同じような出来高なのに停滞した場合にカウントがなされることがある。

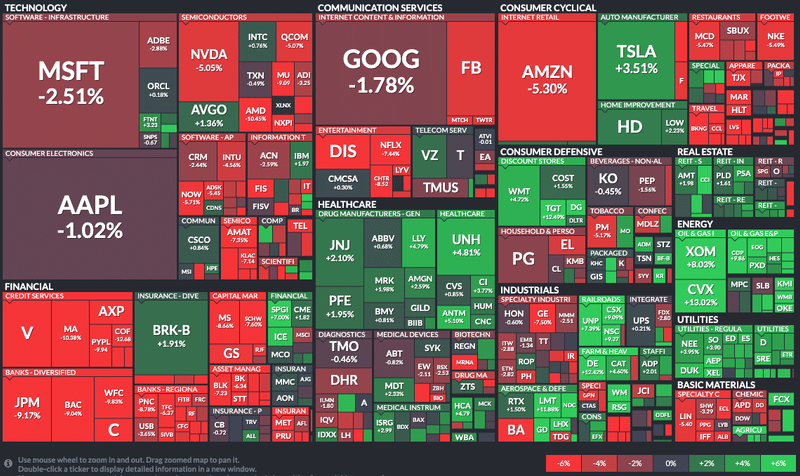

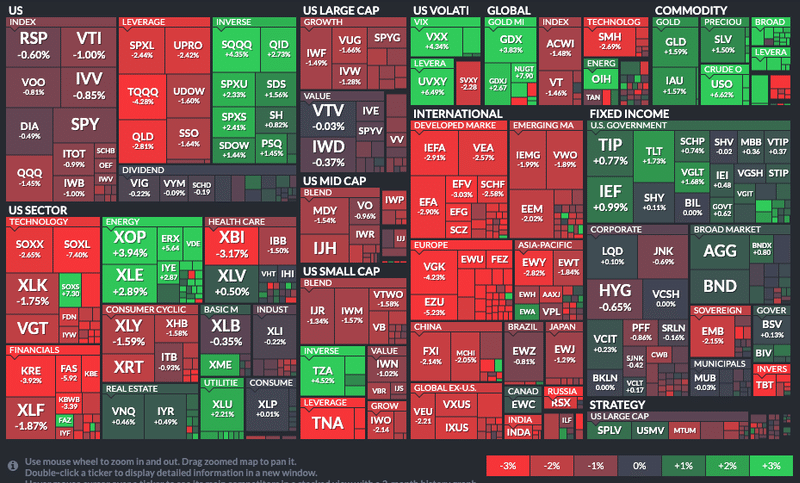

3.セクター別(1week)

□S&P500

CVX+13.02%, XOM+8.03%, NEM+9.4%, FCX+8.14%

原油と金鉱株が際立った相場でした。金融セクターが大きく下落し、ヘルスケアセクターが上昇を見せていることからも、不況を織り込む動きが加速しているように見受けられます。

□ セクターETF騰落率 Highlight(1week)

USO+6.62%, ERX+5.64%, XOP+3.94%, GDX+3.83%, XLE+2.89%

金(ゴールド)、エネルギー相場の様相。

4. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史があります。弱気相場が終わるのは金利が下げられた時が多いです。最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。

コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れました。金利が急騰する場面は相場が下落しやすい仕組みになっています。

↓↓(参考元:米FRB特集)

□ 先週のイベント(2月22日〜2月25日)

◇ PCEコアデフレーター

・前月比+5.2%(予想+5.2%)

PCEコアデフレーターはFRBが最も重要と考えるインフレ指標です。CPIの方が毎度注目されるのは速報性が高いからですね。

個人消費支出(Personal Consumption Expenditure)のデフレーターで、名目PCEを実質PCEで割ったものです。消費段階での物価上昇圧力を測る尺度として用いられます。PCEデフレーターから、価格変動が激しい食品とエネルギーを除いたものを「PCEコアデフレーター」と呼び、FRBが最も重視している物価指標として知られています。同様の指標に消費者物価指数がありますが、PCEデフレーターの方が調査対象が広いため、実際の物価動向を反映しているとされています。

◇ 個人消費・個人支出

・個人所得:前月比+0.0%(予想▲0.3%)

・個人支出:前月比+2.1%(予想+1.6%)

□ 今週のイベント(2月28日〜3月4日)

◇ 米ISM製造業景気指数

・2月の製造業景気指数は58.6(市場予想:58.0)と、2020年11月以来の低水準だった前月の57.6から上昇。

・雇用の増加ペースは鈍化。

・新規受注指数が61.7(前月57.9)に上昇、雇用指数は52.9(前月は54.5)に低下、受注残指数は65.0(前月56.4)と上昇。

◇ パウエル米FRB議長の議会証言

*非常に刺激的な金融政策環境から脱却する必要

*住宅ローン金利の上昇によって住宅需要は減退し始める可能性

*米経済は極めて堅調

*労働市場は非常にタイト

*インフレは目標をはるかに上回る

*数カ月先の利上げに柔軟に対応へ

*ロシアのウクライナ侵攻前、FRBは3月に利上げを引き上げ、年内全てが「ライブ会合」になると想定していた

*ウクライナでの戦争を踏まえ、慎重な政策運営へ

*戦争の経済的影響は極めて不確定

*すでに商品(コモディティ)に影響、支出にも影響の可能性

*こうした影響の規模やどの程度長期間続くかは不明

*引き続き、3月の25ベーシスポイント(bp)利上げは適切と判断

*バランスシート縮小に向けた計画を巡り、3月に進展すること期待

*バランスシート縮小巡る計画、3月の会合では確定していない

*インフレはピークを付け、年内に低下し始める

◇ 米ISM非製造業指数

・2月の非製造業景気指数(NMI)は56.5(予想61.0/前月59.9)に低下し、2021年2月以来、1年ぶりの低水準に。

・指数は50が景気拡大・縮小の節目となる。

・サービス業は米経済の3分の2超を占めている。

◇ 米2月雇用統計

・2月の雇用統計は、非農業部門雇用者数が前月比+67万8000人(市場予想+40万人)と予想を大幅に上回る。

・失業率は3.8%と、2020年2月以来の水準に改善。

・1月の雇用者数の増加幅は当初発表の46万7000人から48万1000人へ上方改定。

・時間当たり平均賃金は31.58ドル(前年同月比+5.1%)と、前月比ではほぼ横ばい。

・労働参加率は62.3%と1月の62.2%から上昇。人口に占める労働力人口の割合は59.9%と、59.7%から上昇。共に20年3月以来の高水準を付けた。

□ 金利動向(FF先物金利/市場の利上げ織り込み)

↓↓(参考:CME FedWatch Tool)

◇ 3月16日時点の1回目の利上げ確率:

12月31日時点56.5%→1月8日時点77.5%→1月15日時点86.1%→1月21日時点93.4%→1月28日時点100%→2月4日時点100%

3月の利上げに関しては+25bps の方針をパウエルFRB議長が議会証言で出しました。

*引き続き、3月の25ベーシスポイント(bp)利上げは適切と判断

*バランスシート縮小に向けた計画を巡り、3月に進展すること期待

*バランスシート縮小巡る計画、3月の会合では確定していない

*インフレはピークを付け、年内に低下し始める

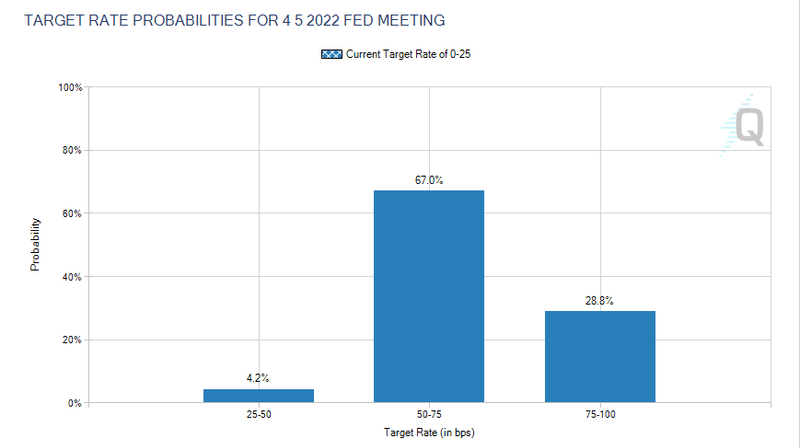

◇ 5月4日時点の利上げ確率:

5月は2回目(50-75bps)の利上げ確率が3月5日時点で67%、3回目の利上げ確率が28.8%となっています。先週まで2回目以上の利上げ確率は100%となっていましたが4.2%後退しています。

3回目以上の利上げ確率:

2月4日時点:31.3%

2月11日時点:67.5%

2月18日時点:36.5%

2月25日時点:31.8%

3月5日時点:28.8%

4回目以上の利上げ確率:

2月4日時点:0%

2月11日時点:18%

2月18日時点:4.1%

2月25日時点:3.9%

3月5日時点:0%

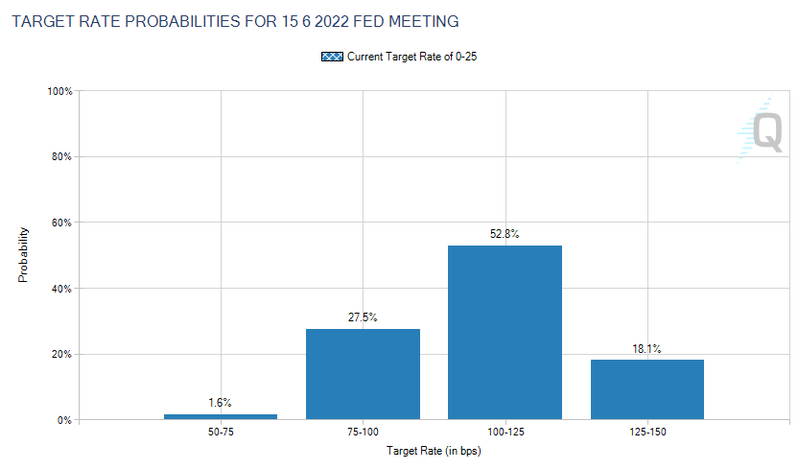

◇ 6月15日時点の利上げ確率:

3月5日時点で6月の2回目以上の利上げ確率は100%、3回目の利上げ確率が27.5%、4回目以上が70.9%となっています。

3回目以上の利上げ確率:

1月15日時点:32.1%

1月21日時点:41.7%

1月28日時点:70.2%

2月4日時点:35.6%

2月11日時点:80.1%

2月18日時点:100%

2月25日時点:100%

3月5日時点:98.4%

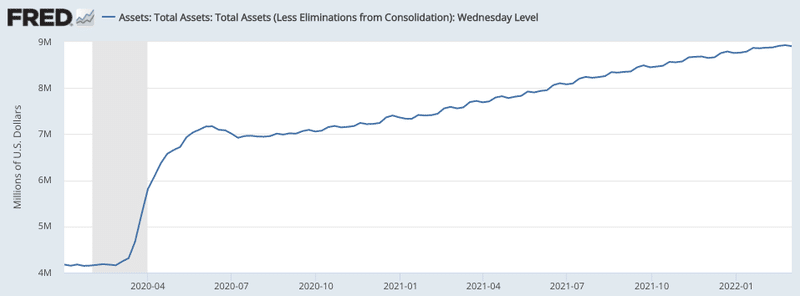

□ FRBのバランスシート(BS)拡大・縮小動向

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。

FRBは金利を引き上げる前に、まずはバランスシート(BS)の拡大停止(テーパリング、資産買い入れプログラムの変更)を実行します。すでにテーパリングは始まっており3月には終了します。グラフではまだクリアにわからないですね。徐々に緩やかになっている様子が見て取れますね。

(2020/01/01-2022/03/02)

※資産買い入れプログラムについて、現在では米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れています。こちらのペースを下げることを「テーパリング」といいます。

テーパリングはFRBのBSの「拡大」を細切にして終了させていくことですが、その後利上げ、そして次はBSの「縮小」が待っています(テーパリング→利上げ→BS縮小/QT)。

BSの縮小ですが、量的緩和で購入した債券などが償還された時に再投資しない場合はFEDのBSは縮小していきます。このようにバランスシートを縮小することをQT(Quantitative Tightening)といいます。

前回は4回利上げがおこなわれたあとQTが実施されましたが、今年はインフレ動向次第で前倒しで行われる可能性も頭に入れておきましょう。今週のパウエルFRB議事の議会証言では以下の言及がありました。

*引き続き、3月の25ベーシスポイント(bp)利上げは適切と判断

*バランスシート縮小に向けた計画を巡り、3月に進展すること期待

*バランスシート縮小巡る計画、3月の会合では確定していない

*インフレはピークを付け、年内に低下し始める

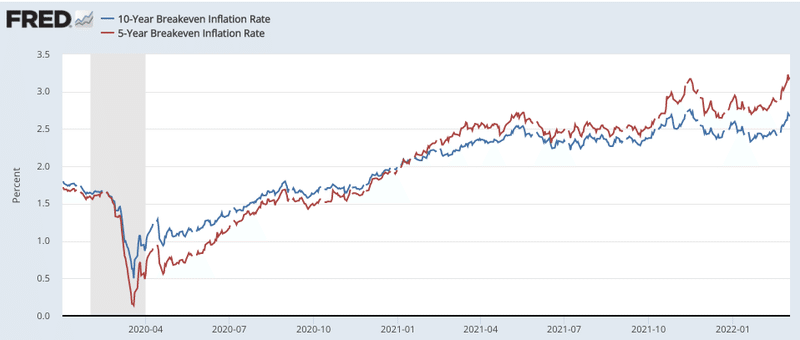

□ ブレイクイーブンインフレ率

ブレイクイーブンインフレ率とは、債券市場が期待するインフレ率を意味します。11月に上昇しましたが、その後のFEDのタカ派的な姿勢もあり沈静化していました。現在は地政学リスクで原油や小麦が急騰していますが、債券市場もインフレを懸念している動きが明確になってきました。

(2020/01/01-2022/3/04)

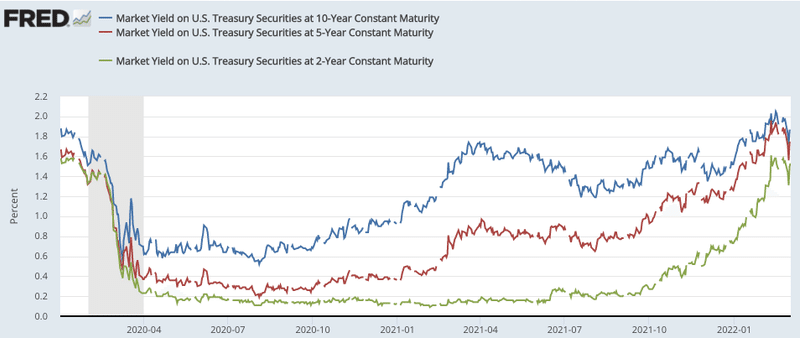

□ 長期金利(2・5・10年債利回り)

長期金利の動向は株式市場関係者は非常に注意深く見ています。10年債利回りと株式のバリュエーションはシーソーゲームの関係にあるからです。金利が上がれば(債券が売られれば)株の評価は下がります(あえて、非常に簡易的に表現しています、評価が下がるのはそれだけではありませんし株価指数を観察する方が大切です)。

今週の金利は下落基調でした。

2年や5年、10年でも逆イールドが起こる可能性が高まっていましたが、地政学リスクなどを背景に毎週見通しが変わってしまいますね。

逆イールドとは、短期金利が長期金利の水準を上回る状態(長短金利の逆転現象)を指します。一般的に、過度な金融不安や過激な政策変動により短期金利が急騰したことで生じるために、その発生後は景気後退が訪れるケースや株価が調整に転じるシグナルとされています。

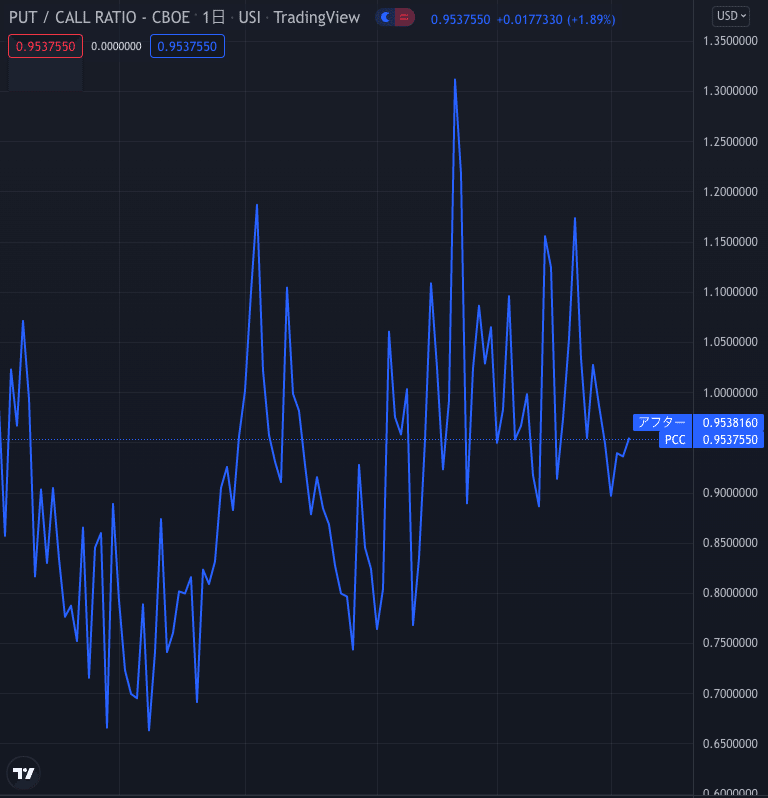

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認します。

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

上記で算出されます。つまりプットコールレシオが1を超えているということはPutの売買代金の方が大きく下落を警戒する投資家が多いことを意味します。これは相場が悲観的なことを意味しており相場の底局面ではプットコールレシオが高くなる傾向があります。

一方、プットコールレシオが1を下回っているということはCallの売買代金の方が大きく上昇を期待する投資家が多いことを意味します。ただ、これは楽観的であるということを意味しており、相場の高値圏ではプットコールレシオは低くなる傾向があります。

3月5日現在は0.95です。ほぼ中立ですね。

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

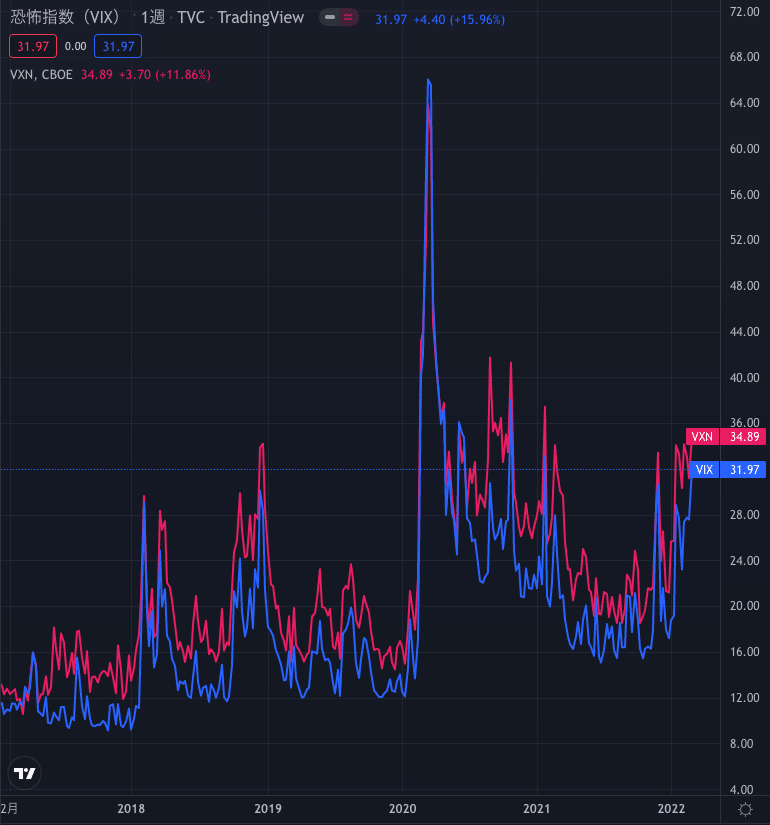

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。

S&P500指数(VIX:青)とNASDAQ(VXN:ピンク)のVIX指数の5年推移は以下となります。

20を超えると不安心理が高まっていると解釈されますが、Nasdaqは34.89まで上昇しました。オミクロン株ほどのVIX上昇(35程度)には及んでいませんね。S&P500のVIXが40とか50とかいってくれると相場も底打ちが期待できるんですが(コロナショック時は65)。

今は不安材料がありすぎて緊張感のある日々かもしれませんが、ジュラシックパーク見て過ごしましょう。

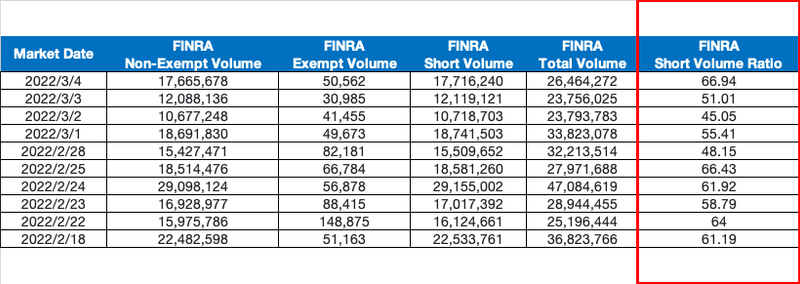

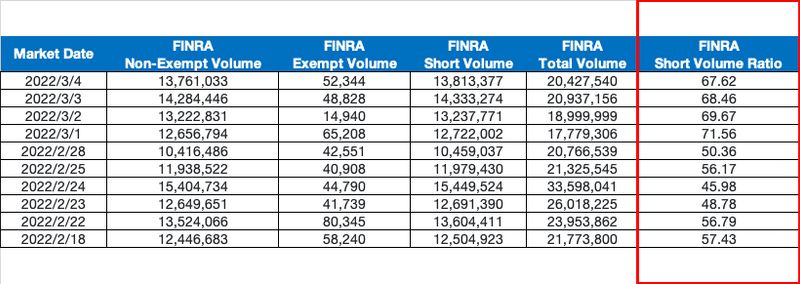

7. 空売り比率 (Short Volume)

空売り比率・ショートボリュームはNYSE(ニューヨーク証券取引所)で空売りされている株式の数をNYSEの総出来高との割合で示したものです。

この比率が高ければ投資家が市場をネガティブに見ていることが読み取れます。(「空売残」はShort Interestです。ここでは触れません)

特に暴落局面で注視するのが有効で弱気相場が底をつける時というのは空売りの「急増を示す数値の上昇」が通常2回か3回現れると成長株の巨匠・オニール氏は言及しています。

それではまずS&P500指数の空売り比率は以下となります。S&P500指数で最も取引Volumeが多いETFである「SPY」で見ていきます。

穏やかな日々ですね・・・。コーヒーが美味しく飲めそうです。

ナスダックについても取引ボリュームが大きいQQQでみていきたいと思います。

こちらも異常な動きは見られません。

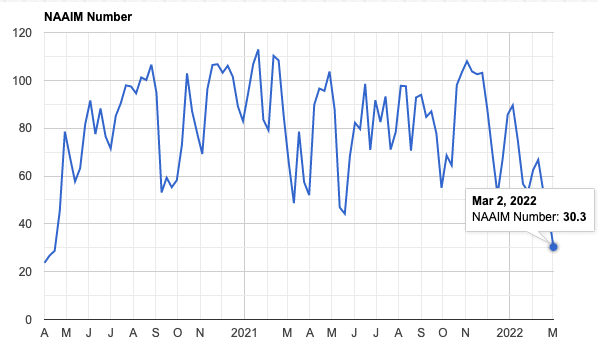

8. アクティブファンドマネージャーの動向(NAAIM Number)

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

30.3www

・・・大変失礼しました。先週は44.41、先々週は53.49でした。

アクティブファンドは現在は家でゆっくり家族と過ごしているものと想像します。

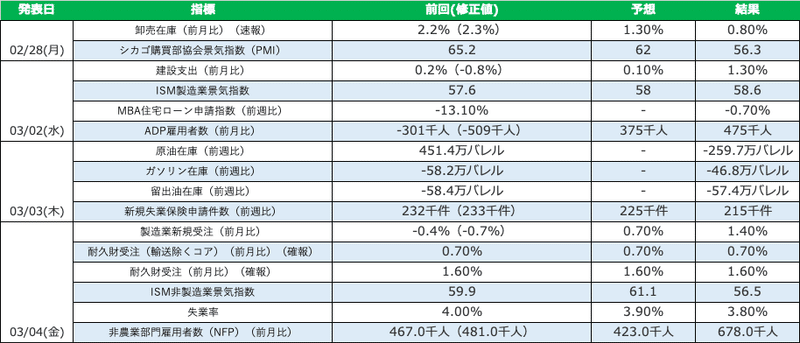

9. 注目経済指標の動向

以下が今週の経済指標発表でした(マネックス経済指標カレンダーを参考)。雇用統計などが発表されました(「4.FRB動向」項目に詳細記載)。

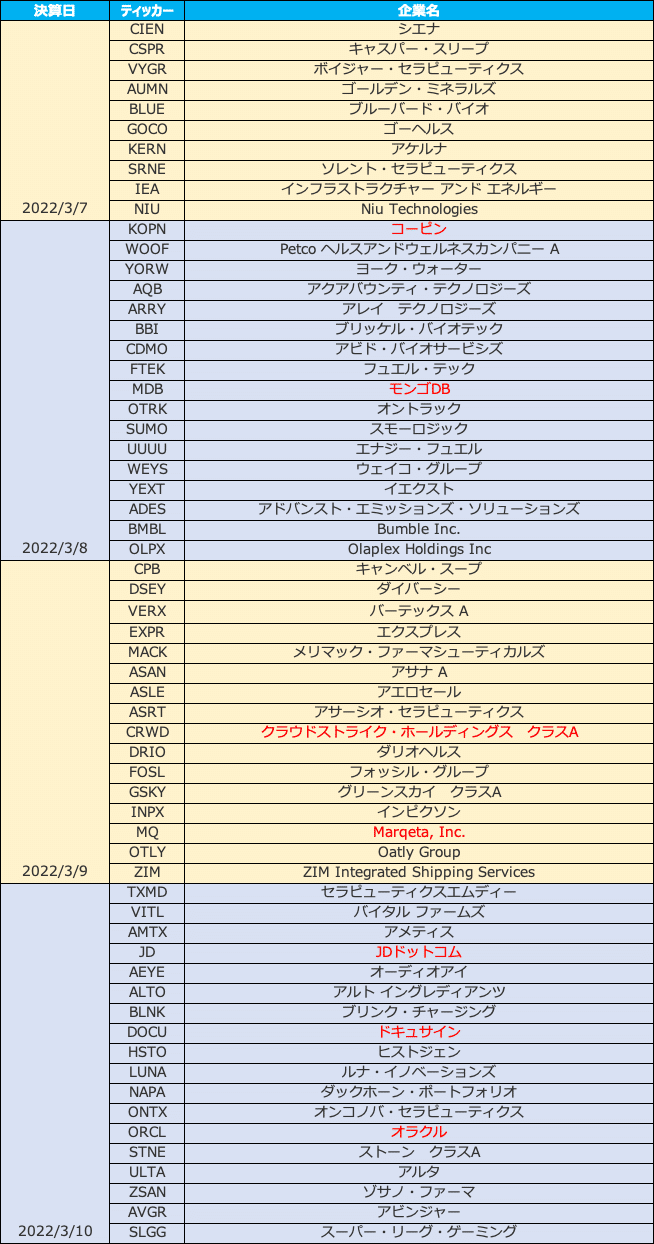

10.来週の決算

決算シーズンも落ち着いて来ました。弊編集部ではCRWD、DOCU、MQの速報を出す予定です。

今週のまとめ

・代表株価指数は総じて下落し、200MAを下回る弱気相場の沼を抜け出せない状況。

・エネルギー、ゴールド(金)セクターが株式市場を牽引。

・地政学リスク、利上げ(インフレ)、決算シーズンで様々な情報が飛び交い、ボラティリティの高い相場が継続。

・グロース株は決算ミスで株価-20%下落などが頻発、先行きの暗さを感じさせる。

・株式相場ステータスは先週より「Market in correction(調整)」継続。現在は勝負する場面ではない。

・パウエルFRB議長の議会証言にて3月利上げは25bpsでほぼ方針固まり、市場の利上げ織り込みも減退。

・債券利回り下落、長期金利も落ち着かない動きが続く。

・NAAIMナンバーの水準は当然低くアクティブファンドも相場が上昇転換するまで待機中の様相。

・来週はDOCU、MQ、CRWD、MDB、JD、ORCLなどが決算発表。

それでは良い週末を!!

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?