【MQ/米国株銘柄分析】注目トレンド「BNPL」領域でも業績伸び伸び!(+350%↑↑)金融カード発行プラットフォームを運営するFintech企業「マルケタ(Marqeta, Inc.)」の概要, ビジネスモデル, 今後の株価見通し(将来性/成長性)を直近決算とオニール流CANSLIMの観点から考察。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

金融カード発行プラットフォームを運営するマルケタ(Marqeta, Inc.)を取り上げます。MQは2021年6月9日にNASDAQ上場(Form S-1)。

(最新決算の詳細は以下目次記事に掲載しています↓↓)

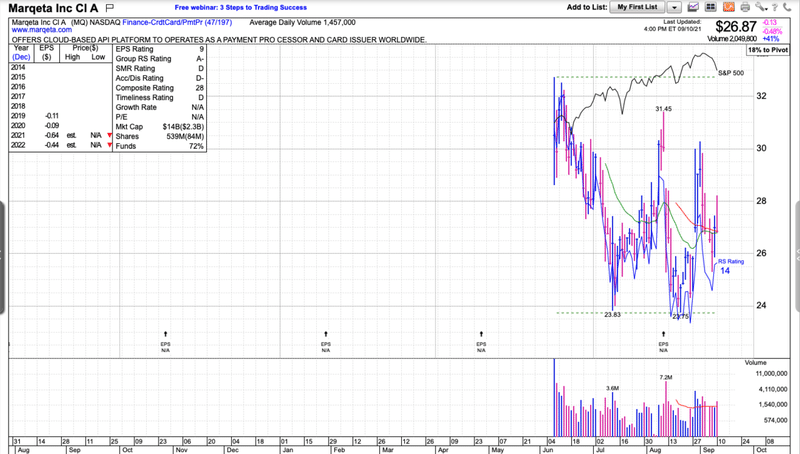

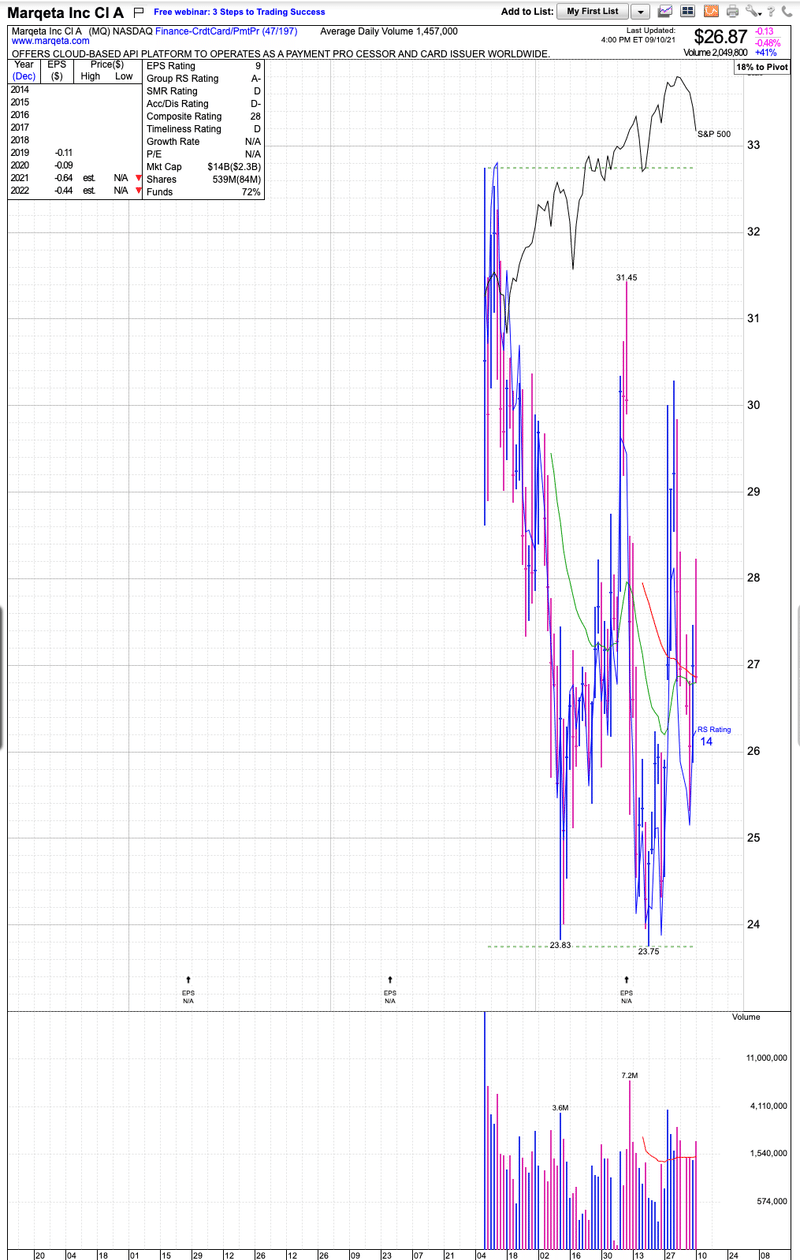

上場間も無く、まだ決算を多くこなしておらず、機関投資家の参入も少ないため市場に大きく左右される株価となります。ハイボラティリティですね。公募価格は$27でした。2021年9月13日時点では$26.87となっています。

(2021年9月13日時点の株価チャート)

さて、今回の記事では、「マルケタ(Marqeta)」の会社概要・ビジネスモデルと今後の「株価」の成長性を、直近の決算結果(Q2-2021)、そしてオニールの成長株発掘指標である「CANSLIM」の側面から掘り下げていきます。

秀次郎(Twitterアカウント)が担当者として随時更新していく予定じゃ。フォローしておいてくだされ。

中身は目次から知りたいところだけジャンプして読むと良いぞよ。全部読むのは大変じゃし、まじで疲れる故に投資を検討した時に「そういえば」的に活用していただけると有難いぞよ。わい自身も活用しておる。

![]()

会社概要

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・企業名:Marqeta, Inc.(ティッカーシンボル:MQ)

・本社:Oakland, California, US

・設立年月日:2010年

・IPO(上場):2021年6月9日(NASDAQ)

・主要事業概要:金融カード発行プラットフォームを運営。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

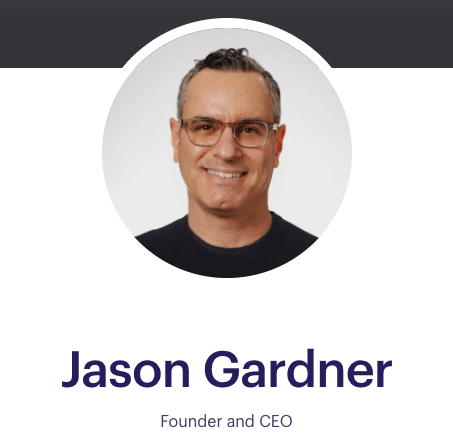

CEOの経歴

創業者・CEOはJason Gardner氏です。育ちはニュージャージー州。アリゾナ州立大学で政治学の学位を取得後、ジョン・マケイン上院議員の事務所に勤務経験あり。政治学エリートですね。エスタブリッシュ!ウィッシュ!

Jason氏は2020年にE&Y Entrepreneur Of The YearとSan Francisco Business TimesのMost Admired CEOに選ばれた華々しい経歴を持った経営者です。

MarqetaはJason氏にとって3社目。やはりこの人もシリアルアントレプレナーでした。米国の有名経営者って、ほとんど何社も起業してIPO、若しくは他社に売却を繰り返していますよね。

TSLAのCEOであるイーロン・マスク氏も①SpaceX社、②OpenAI社(人工知能を推進する非営利研究会社)、③(ブレイン・コンピュータ・インターフェースの開発に注力する)Neuralink社、④The Boring Company社(トンネル建設会社)の創業者です。意味不明ですよね。

ツイッターのジャック・ドーシーもSquareのCEOでもあります。最強か!

![]()

実際にJason氏の2社目の会社は「PropertyBridge」という不動産総合プラットフォーム企業であり、2007年にマネーグラム・インターナショナル(MGI)に買収されました。(1社目は、IT管理会社「Vertical Think」でこちらは特段情報が見つかりませんでした)

確実にここでFIRE!してたでしょうね。米国の起業家はFIREなんぞに憧れないのです。永遠に他起業家と社会インパクトマウントを取り続けるための旅に出るのです。

真面目にやって。

![]()

主要プロダクト(オンライン決済API)

マルケタは「クレジットカード発行会社向け」にビジネスをしている企業です。BtoBなんですね。BNPL企業とよく間違えられていますが、BNPLはAffirmでありスクエアのアフターペイであり、これらの会社にオンライン決済APIを提供しているだけです。間接的にはたしかにBNPLではありますが。

Affirmやスクエア、ドアダッシュなどの名前ってマルケタに絡めてよく話が出ますよね。

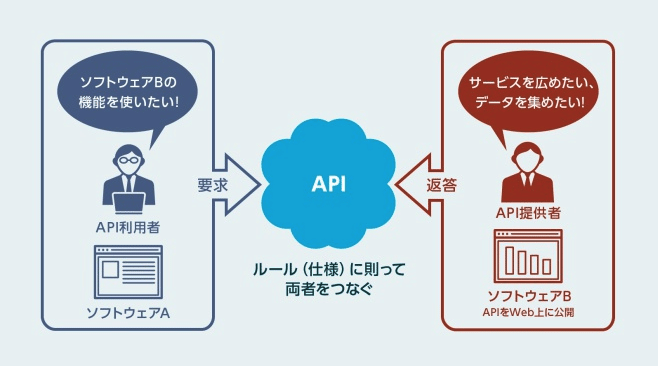

「API」も良く聞く単語かと思いますが、これは「Application programming interface」を略した言葉です。意味不明ですよね。簡単に図解にすると以下です(ビジネス+ITさんの図を拝借)。

APIを簡単に説明すると、「プログラム同士を繋ぐ架け橋」です。

例えばマルケタとスクエアのプログラム(ソフトなど)を簡単に繋ぐことができるわけですね。マルケタは右のソフトウェアBにあたります。スクエアなどはソフトウェアAです。

オンラインマーケットプレイス、シェアリングエコノミープラットフォーム、デジタルバンキング、オンデマンドサービスなどにマルケタのオンライン決済システムを繋ぎます。

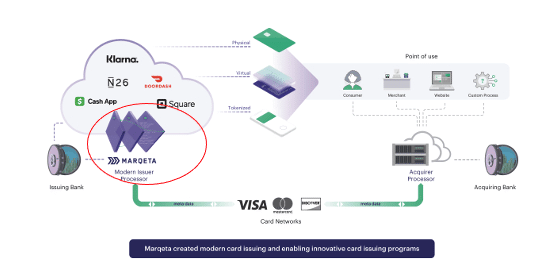

(出典:Marqeta S-1)

上の図は関係性がわかりやすいですね。SquareのCash AppやKlarna(スウェーデンのBNPL企業)の顧客がスムーズにオンライン決済を行うべく、マルケタのシステムを使っている(カードを作成している)ということですね。

スクエア、Klarna、Affirmなどから手数料を徴収し、VISA、マスターカードに手数料を支払う、残った金額が粗利になるわけです。黒子に徹した企業ですね。イノベーティブな各オンライン決済サービスの裏にマルケタ有り、というところでしょうか。

2021年3月時点で、マルケタのプラットフォームを通じて発行されたカードは約3.2億枚。

業績(Q2/2021決算)

直近の決算をReviewしていきましょう。

Q2-2021:Marqeta Earnings Supplement(August 11, 2021)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ 2021年第2四半期決算結果:

※YoY = year over year(前年同期比)

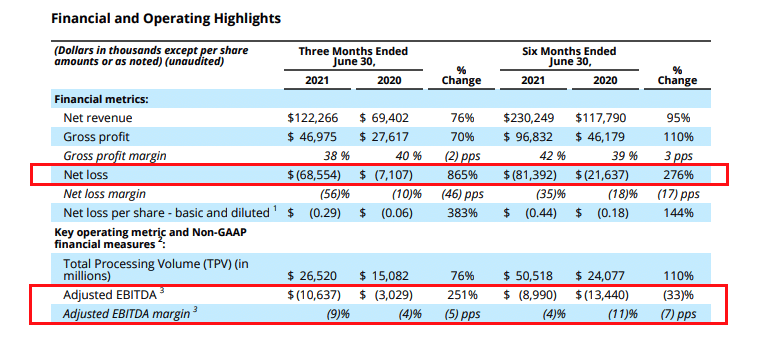

・売上:$122.3M/YoY+76.2%(予想:$102M)→ ◯

・EPS:-$0.29(予想:-$0.08)→ ×

□ ガイダンス:

(Q3-2021)

・売上:$$114~119M(予想:$110M)→ ◯

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

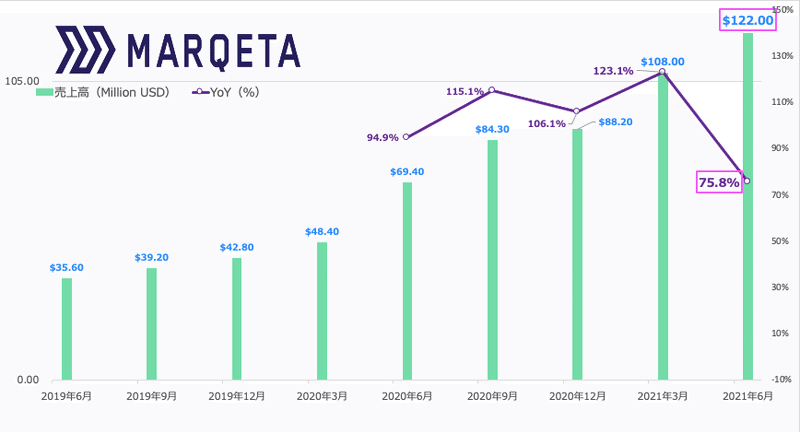

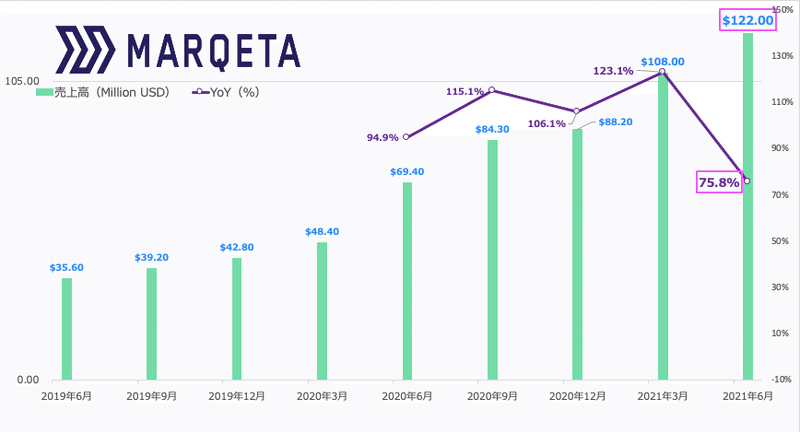

■ Revenue(売上高)

Q2-2021:$122.3M/YoY+76.2%(予想:$102M)

アナリスト予想をしっかり超えています。前年同期比も着実な数字を叩き出しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q2-2019:$32.50M

Q3-2019:$49.50M

Q4-2019:$62.60M

Q1-2020:$64.00M

Q2-2020:$69.4M(YoY+95%)

Q3-2020:$84.3M(YoY+115%)

Q4-2020:$88.2M(YoY+106%)

Q1-2021:$108M(YoY+123%)

Q2-2021:$122M(YoY+76%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

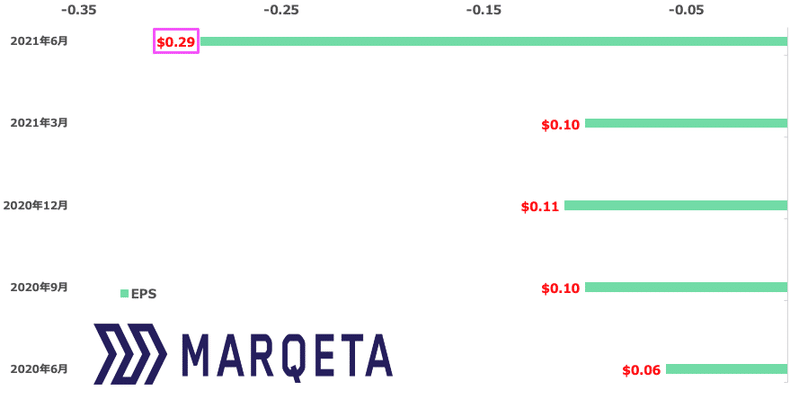

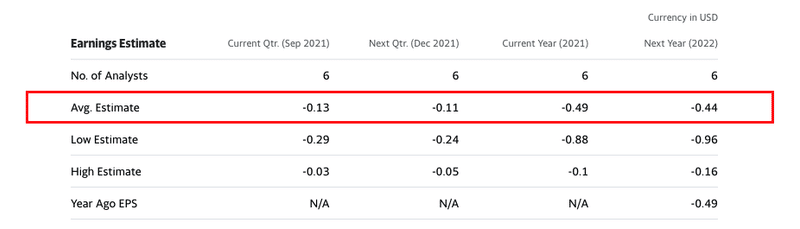

■ EPS(1株当たり純利益)

Q2-2021:-$0.29(予想:-$0.08)

EPSは市場予想を下回っています。今回は株式報酬が主要因ですね。5600万ドルの株式報酬を計上など。

Overall, our GAAP net loss was $69 million driven by our continued investment in people and technology and included $56 million in share-based compensation, of which $23 million was reported for restricted stock units upon the consummation of our IPO.

In addition, we recorded stock-based compensation of $5.8 million for secondary stock sales, which should be considered non-recurring. On a non-GAAP basis, adjusted EBITDA for the quarter was negative $10.6 million compared to a loss of $3 million in the comparable quarter of 2020.

Earning Call Marqeta Q2-2021

過去EPS(non-GAAP)の推移は以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q2-2020:-$0.06(N/A)

Q3-2020:-$0.10(N/A)

Q4-2020:-$0.11(N/A)

Q1-2021:-$0.10(N/A)

Q2-2021:-$0.29(N/A)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

マルケタはまだまだ上場間もない新興企業です。EPSがプラスに転じ始めるタイミングも要注目ですね。

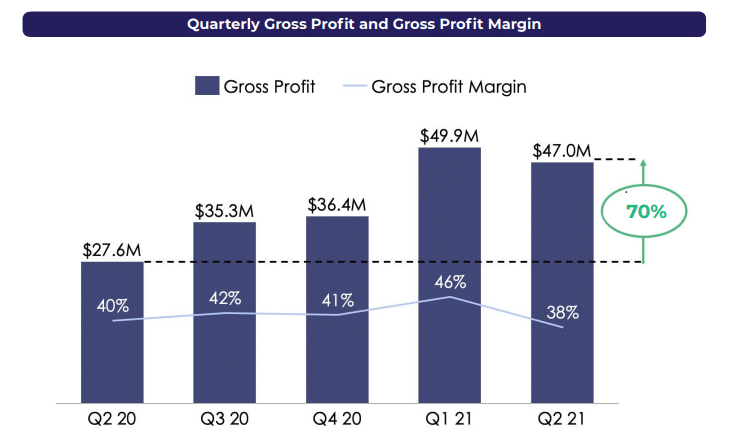

Gross Profit(粗利益)とGross Profit Margin(マージン率)

Gross Profitは$47.0M(YoY+70%)、Gross Profit Marginは38%。

売上原価は、カードネットワーク手数料、発行銀行手数料、カードフルフィルメント費用、ネットワークインセンティブの項目で構成されています。

ネットワークインセンティブはパートナーシップを組んでいる会社との間で、年間を通じてある一定のボリュームのマイルストーン(四半期ごとの目標)を達成した場合にインセンティブを受け取る仕組みがあります。これが、売上原価を低減させる役割を担っています。(インセンティブを獲得できるようであれば、業績は上振れ、サプライズ決算が起きやすいということです)

売上原価は最後まで変動する可能性あり、読めへんでということやな。読めない部分は上振れしかないから全然ええんやで。

![]()

売上の大部分はのちのち解説するTPVにおけるインターチェンジフィーによるものです。

Net Loss(純損失)&修正EBITDA

Q2-2021の純損失は-$68.554M(マージンは-56%)。

修正EBITDAは-$10.637M、修正EBITDAマージンは-9%。

企業KPI

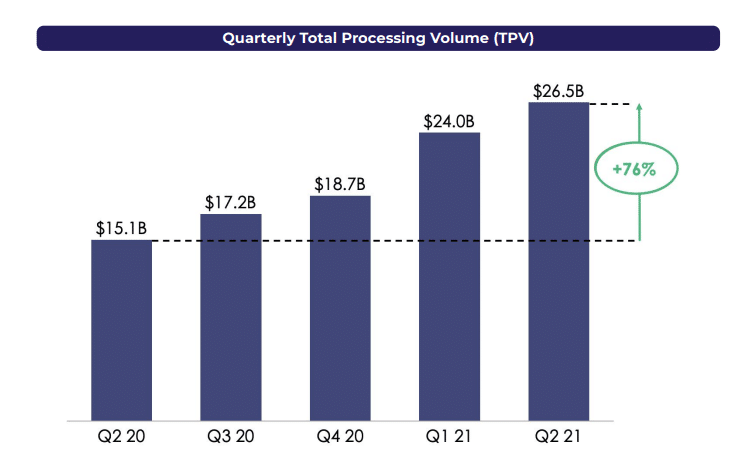

トータル・プロセシング・ボリューム(TPV)

Q2-2021:$26.5B(YoY+76%)

デジタル・バンキングおよびBuy Now, Pay Later(BNPL)の両分野のお客様の業績が好調でした。

デジタル・バンキングでは、TAXシーズンの申告期限が第2四半期の4月15日から5月17日にずれ込み、還付金の受け取りが遅くなり支出がQ2に集中。BNPL分野では純売上高が前年同期比で350%増加...。消費者の行動が...BNPLに大きく傾いています。

「BNPLの純売上高が前年同期比で350%増加」これはEarning Callでマルケタ側が発言していたことなんですが+350%・・・?4.5倍ってやばすぎないですか??(笑)BNPLは・・・バブルや(笑)

![]()

「トータル・プロセシング・ボリューム(TPV)」とは、総取引金額です。この金額が大きくなればなるほどマルケタに手数料(カード取引からの*インターチェンジフィー)が入ることになりますし、ネットワーク効果が働くことになります。

*Acquirer(カード加盟店契約社)がIssua(カード発行する会社)に対して支払う手数料。

同じフィンテック企業のPayPal、Square、AffirmでもこのTPV(GPV, GMV等)は重要KPIとしていますよね。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

IPOの公募価格である$27を今は下回っている状況でもあり、公募は特段行われていません。今後株価が堅調に伸びていくと、公募は行われるでしょう。

■ M&A

直近はなし。

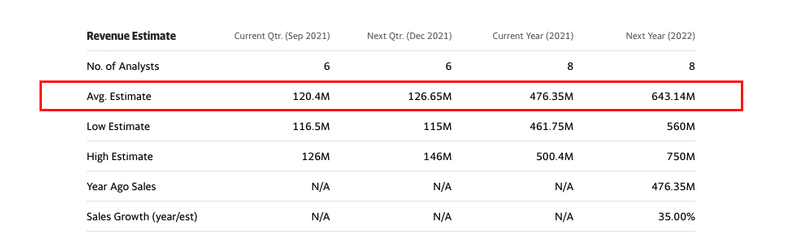

FY-2021ガイダンス

マルケタが提示したQ3ガイダンスは売上のみですが以下です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(Q3-2021)

・売上:$$114~119M(予想:$110M)→◯

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

尚、Q3のアナリスト予想は売上$126.65Mと引き上げられています。有望株であればあるほど、このような引き上げは発生します。

(9月13日時点アナリスト予想)

Q2-Earning Call(主要ポイント)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Jason Gardner:第2四半期の業績は、急速に進化するデジタル・ペイメント市場において、当社の製品の市場適合性と実行力が実証された。TPVは270億ドルで、2020年の同四半期と比較して76%の増加、純収益は1億2200万ドルで、2020年の同四半期と比較して76%の増加となった。

3つ、強調したい点がある。

⑴当社は引き続きプラットフォームWinnerを獲得している。GoogleはGoogle PayユーザーがGoogle Payでトークン化された仮想カードを使って残高を即座に利用できるようにする、Google Pay Balanceユーザー向けのデジタルカードの立ち上げをサポートするために、Marqetaを選んだ。

⑵ 既存顧客との関係構築。Square社との関係を拡大した。SquareはSquareバンキングサービスを発表したが、当社はSquareのチェック商品を強力にサポートできることを誇りに思っている。

⑶顧客との長期的な関係構築。当四半期にAffirm社との契約を2024年まで延長した。これは、私たちのプラットフォームの永続的な価値と、強固なパートナーシップを確認するものだ。

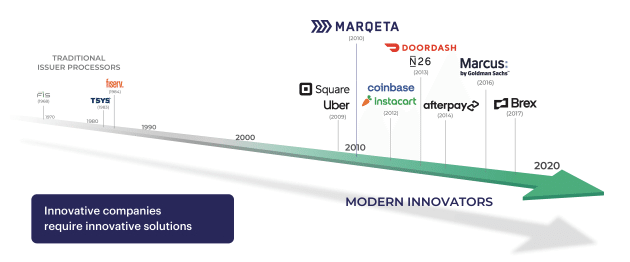

・Square、Instacart、Uber、Klarnaなど、この10年で最も革新的な企業のいくつかは、Marqetaの技術を製品の中心に使用している。

・私たちはMarqetaが今や事実上の最新カード発行プラットフォームであり、継続的なイノベーションによって市場をリードする地位をさらに強固にし、拡大していくものと信じている。

・当社のプラットフォームは99.995%のアップタイムで稼働しており、Marqetaプラットフォームを通じたボリュームは過去4年間で30倍に増加している。36カ国で事業を展開しており、現在も拡大中だ。

・Marqetaプラットフォームは、昨年600億ドルを処理。これはカード発行機会全体のごく一部。デジタル決済への移行が加速する中、市場は拡大し続けている。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q2-Earning Call(質疑応答)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Question(Tien-Tsin Huang with JPMorgan):売上は前四半期比で大幅に増加。一方、売上総利益は前四半期比でわずかに減少。この違いを一言で言うと?

Answer(Tripp Faix):売上の大幅増加要因は、⑴デジタルバンキング分野が引き続き好調、⑵BNPLがYoY+350%、⑶経費管理分野がYoY+100%。

Q3において、売上総利益(Gross Profit)は目標(粗利率40-45%)を達成する認識であるとまずお伝えさせていただく。Q1/Q2はネットワークインセンティブ料の増加。Q1には粗利率2-3%上昇した。このネットワークインセンティブは加盟店、取引の種類など多種に亘る。この動向により収益は多少変動する。

Question(Tien-Tsin Huang with JPMorgan):Buy Now, Pay Laterの収益が350%という驚くべき統計を聞いた。私はそれを正しく理解できず、何度も決算書類を読み直す必要があった。Jason氏にとって多くのユースケースが成功しているということか?BNPLについての考えを聞きたい。また、Squareの「後払い」の組み合わせがMarqetaにとってどのような意味を持つのかについても。

Answer(Jason Gardner):BNPLは当社プラットフォームで人気を博している。スクエアとアフターペイは創業者が率いる会社であり素晴らしいユーザー体験を提供している。BNPLが非常に人気のある決済法であることを表している。私たちも今後BNPLは普及すると信じている。忘れて欲しくないのは、Klarna、Affirm、Sezleも当社の顧客であると言うこと。BNPLの普及は金融サービスのバリューチェーンのあらゆる部分が破壊される可能性があることを端的に示している。カード発行会社の当社の強みを存分に発揮している。Marqetaの顧客であるAfterpayとSquareが一緒になったことは非常に重要。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

JPモルガンのアナリストが、BNPLのYoY+350%に衝撃を受けた様子が想像できますね。音声聞いてたんですが、最後は声が出ていませんでした。

Got it. So you move away from some of the nuances you just called up. No, it's very clear. So maybe if you don't mind one more quick follow-up maybe for Jason, I'm sure. And I heard that amazing stat on Buy Now, Pay Later revenue of 350%. I had to read that a couple times to make sure I saw that right. So -- but for you Jason, you've seen a lot of use cases take off I'm sure, right? And I'd love to hear your thoughts on Buy Now, Pay Later in general and of course with Square after pay combination means for Marqeta if you're going to time on that? Thanks.

CANSLIM考察

「CANSLIM」は成長株発掘法の著者、ウィリアム・オニール氏の成長株の見極めに用いられる判断指標です。

オニール氏の理念は以下です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・CANSLIMを満たすかどうかで真の成長株かどうかを見極める。

・株価チャートで売買のタイミングを測り大きな利益の獲得を狙う。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIMとは以下の頭文字です。これら全てを満たすと「大化け株」となります。(満たしていなくても有望銘柄として売買はOK、投資家の技量が試される)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・C(=Current Quarterly Earnings=当四半期のEPSと売上)

・A(=Annual Earnings Increase=年間EPSの増加、高いROE水準)

・N(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)

・S(=Supply and Demand=株式の需要と供給)

・L(=Leader or Laggard=主導銘柄か、停滞銘柄か)

・I(=Institutional Sponsorship=機関投資家による保有)

・M(=Marker Direction=株式市場の方向)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

また短期投資・中長期投資などと投資手法を分けず、「正しい銘柄を正しいタイミングで売買する」としています。

短期投資か長期投資かという選択はほぼないはずだ、ということです。

良い銘柄はそもそも売り時を与えてくれず、そのまま何倍株になると言っています。

まずは、CANSLIMを通して、マルケタはオニールが定義する「大化け株」と言えるのかどうかを見ていきましょう。

筆者がマルケタで行った2021年9月13日時点の判定結果は以下の通りでした。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□

C:△

A:X

N:X

S:◯

L:X

I:△

M:◯

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

IPO銘柄故に、EPSがマイナスでありCANSLIM判定は輝かしい成績にはどうしてもなりません。しかし、BNPLの波に乗った素晴らしい銘柄だと思います。

それでは各項目の詳細を見ていきましょう。

■ C(=当四半期のEPSと売上) △

C(=Current Quarterly Earnings)を見ていきます。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

マルケタのQ2-21のEPSは-$0.29です。ストックオプション費用などあり、正確にYoYが測れない状況です。一応、「×」の判定になります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q2-2020:-$0.06(N/A)

Q3-2020:-$0.10(N/A)

Q4-2020:-$0.11(N/A)

Q1-2021:-$0.10(N/A)

Q2-2021:-$0.29(N/A)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

次に売上の伸びを見ていきます。MQのQ2売上は$122M/YoY+76%。

25%以上伸びていますので、クリアですね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q2-2019:$32.50M

Q3-2019:$49.50M

Q4-2019:$62.60M

Q1-2020:$64.00M

Q2-2020:$69.4M(YoY+95%)

Q3-2020:$84.3M(YoY+115%)

Q4-2020:$88.2M(YoY+106%)

Q1-2021:$108M(YoY+123%)

Q2-2021:$122M(YoY+76%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴EPSは「×」、⑵売上も「◯」です。

C(=Current Quarterly Earnings)は「△」とします。

■ A(=年間EPSの増加、高いROE水準) X

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

年間EPSが過去3年連続で増加しているかどうか、増加率が25〜50%以上の銘柄かを見ていきます。2年目のEPSが下がっている銘柄は除外されます。

マルケタの過去の年間EPSを見ていきたいところですが、IPO後のEPSを見ていくべきです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

FY2020:-$0.09

FY2021:-$0.49(アナリスト予想)

FY2022:-$0.44(参考まで)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(9月13日時点アナリスト予想)

IPOしたばかりであり、ストックオプション費用などの影響もあり正確にその成長性は測れませんね。とりあえずここでは「×」にしておきます。

⑵ 企業のROEが最低でも17%を超えているか?

ROEが最低でも17%を超えているかどうかをチェックします。マルケタはEPSがマイナスなので、ROEも当然マイナスです。「×」です。

⑴⑵合わせて、ここではA(=年間EPSの増加、高いROE水準)は「×」とします。

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) X

N(=New Products, New Management, New Highs)を見ていきます。

株価が驚くような上昇を見せるには何か新しいもの(収益増加率を加速的に伸ばす原動力)が必要です。

マルケタは、デジタルバンキング分野、BNPL領域で非常に収益を伸ばしている会社です。

BNPL領域に関しては、強力なパートナーと、カード発行会社としての強みでまさに既存の金融サービスのバリューチェーンのあらゆる部分を破壊していく可能性が高いです。

強力なパートナー筆頭はアファーム、スクエア(と買収されたアフターペイ)が挙げられます。

この他、Instacart、Uber、Klarnaなどとも連携しています。N(=New Products, New Management, New Highs)のファンダメンタルズはOKでしょう。

さて、N(=New Products, New Management, New Highs)は正しい株価ベースを抜けて最高値であるという条件も加わります。チャートを確認しましょう。

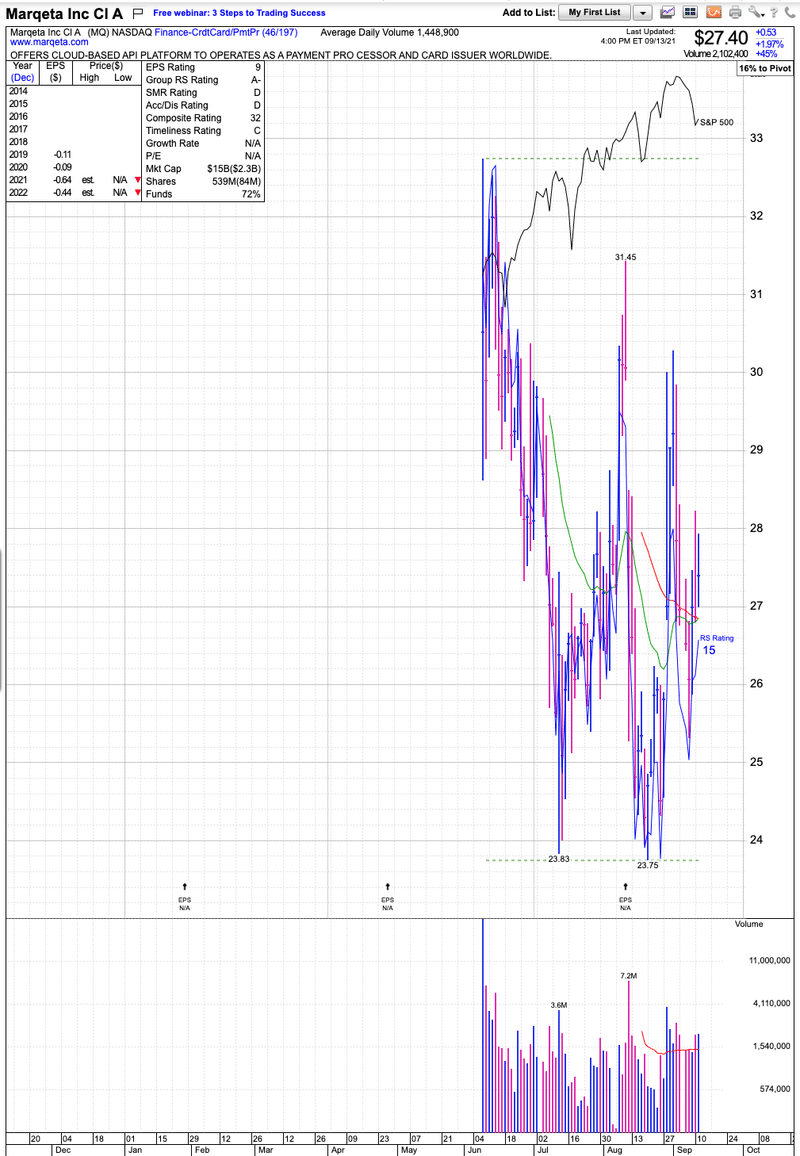

以下は9月13日時点のチャートです。

さすがIPOという値動きですね。最高値は$32.57です。市場の動向次第では新値を一気に更新してしまいそうな危うさすら感じさせるチャートです。

安全に定石通りの投資をするのであれば、せめて2回か3回は決算をこなして機関投資家が参加してくるタイミングで一緒に乗りたいものです。

N(=New Products, New Management, New Highs)は現時点ではベースも作っておらず新値も遠いので「×」です。

■ S(=株式の需要と供給) ◯

S(=Supply and Demand)を見ていきます。

Sは以下の複数項目があります。一つずつチェックしていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

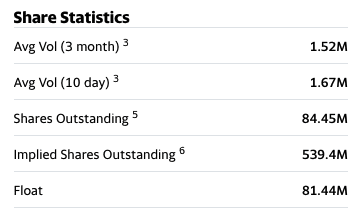

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

例えば、発行済株式数が5,000万株ほどの比較的供給量の少ない銘柄ならある程度の買いが入ります(その分リスクも隣り合わせです)。

マルケタの総発行株式は84.45百万株です。良い水準ですね。

マルケタの浮動株の数を見ていきます。

大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましいです。企業として株価上昇に対する努力への期待度を示します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Shares Outstanding(総発行済株式数):84.45百万株

・Float:(浮動株式数):81.44百万株

・浮動株比率:96.4%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

マルケタの時価総額は2021年9月13日時点で144.94億ドル(約1.5兆円)なので「大企業」です。

簡易的ではありますが、同社の浮動株比率は96.4%(つまり残りは3.6%)。経営陣が保有している株式比率が1-3%を上回っています。こちらは「◯」です。

⑵ 自社株買いをしている企業かどうか。

上記「財務状況」の項目でも触れましたが、オニール流の「自社株買いをしている企業が望ましい」という点については、 マルケタは満たしていません(IPOしたばかりで不可能)。アップルやペイパルのように積極的な自社株買いを行う方針は出していません。

「×」です。

⑶ 企業の負債比率が低く推移しているかどうか。

次に、総資本に対する負債比率の低い企業かどうかを見ていきます。

過去2-3年で負債比率が減少していれば、利息支払い費用が削減されEPS向上が見込まれます。

特にIPOしたばかりのグロース株は収益が小さいため、この利息費用のインパクトが大企業に比べて大きいので、しっかり見ておく必要があります。

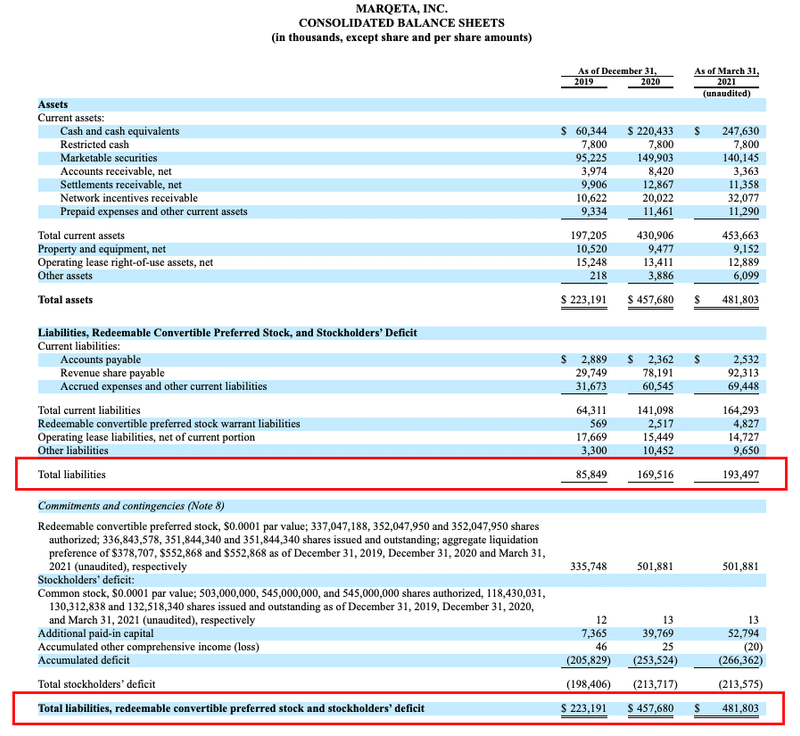

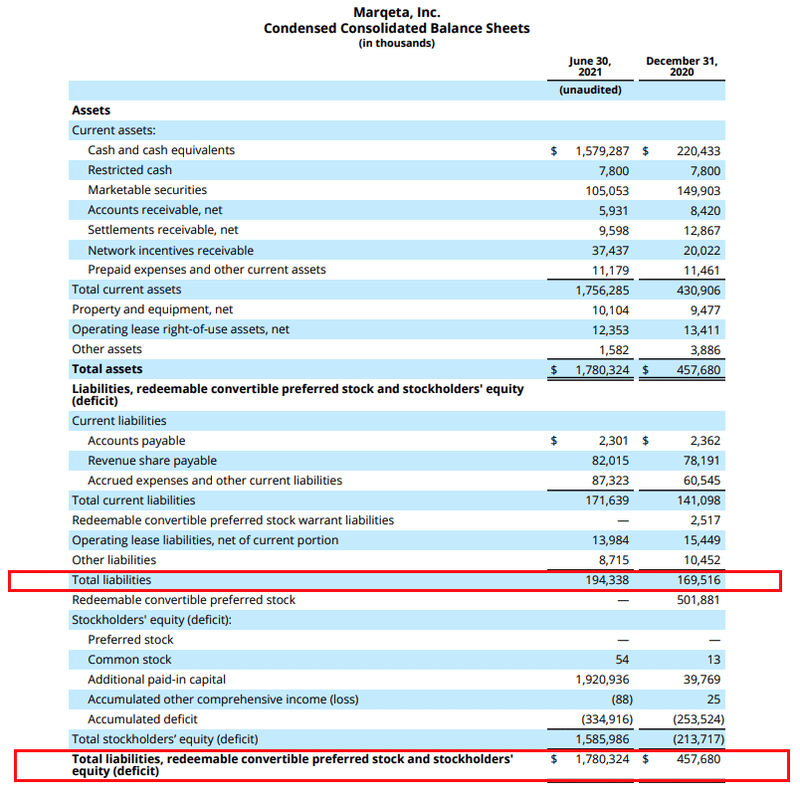

マルケタはIPOしたばかりなので、IPO前のデータを活用します。参考程度のデータになります。

(Financial Statements from S-1)

(Q2-2021)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 2021年6月30日

総資本:1,780.324 million

負債:194.338 million

負債比率:10.91%

■ 2020年12月31日

総資本:457.680 million

負債:169.516 million

負債比率:37.03%

■ 2019年12月31日

総資本:223.191 million

負債:85.849 million

負債比率:38.46%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

簡易的ではあるものの、負債比率は減少していますね。今後も注視していきたい項目ではありますが、ここでは「◯」です。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

最後に、直近の出来高についてです。

(2021年9月13日現在)

8月12日にマーケットの不安定さにより、大きな売りが入りました。その後AFRMがアマゾンと提携するニュースがあり、8月30日、31日に強い出来高を伴い株価は約12%上昇しました。残念ながらAffrimとAmazonの提携はマルケタに直接的な収益をもたらすものではないとのニュースがその後に出ましたが。

Congratulations to our customer, Affirm, on its recent announcement! We’ve received inbound inquiries as to Marqeta’s role. We are very excited to see the continued growth and demand for BNPL platforms. Because this is a direct integration for Affirm, this volume will not be processed on Marqeta’s platform. Our relationship with Affirm continues to be as strong as ever and we look forward to deepening and expanding our relationship. One of our core values as a company is Connect the Customer, and we believe that when our customers win like this it will always be good for Marqeta.

Congratulations to Affirm

今はその窓を開けた分を埋めているところですね。現在はマーケットが不安定であり、需給はどうなるか方向感が全く掴めない状況です。アマゾンとの提携の際に機関投資家はいくつか参入したとは思います。

一応ここは「◯」としておきます。

⑴「◯」⑵「×」⑶「◯」⑷「◯」なので、総合判断として「◯」を置きたいと思います。

■ L(=主導銘柄か、停滞銘柄か) X

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

ここでは業界内上位2-3銘柄に入っているかどうかを判断します。

これは、レラティブストレングス指数が80〜90台かどうかで判断をします。

レラティブストレングス指数とは、ある特定の銘柄の値動きを市場の残りの銘柄の値動きと過去五二週間にわたり比較するものです。 各銘柄に1~99の数値が割り当てられ、高ければ評価が良いと判断されます。

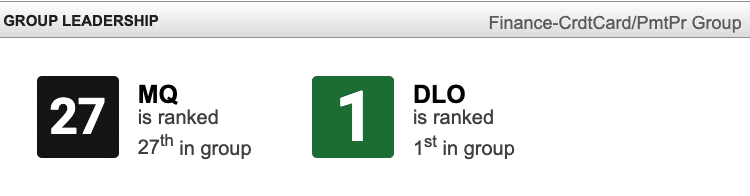

2021年9月13日時点のマルケタのRS Rateは14でした。業界ランクもIBDでは27位となっています。

オニール流では素直に買いの判断とはならない銘柄といえますね。

銘柄検討を実施する大前提となる80の数字を大きく下回っておりL(=Leader or Laggard)は「×」です。

■ I(=機関投資家による保有) △

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

また、その機関投資家は高いリターンを出す優秀な組織体(ファンド)なのか?という点も大切です。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。

また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

普段は機関投資家数の推移、保有ポジション推移を確認するのですがマルケタはまだ上場して期間が浅いのでデータがありません。次回以降更新します。

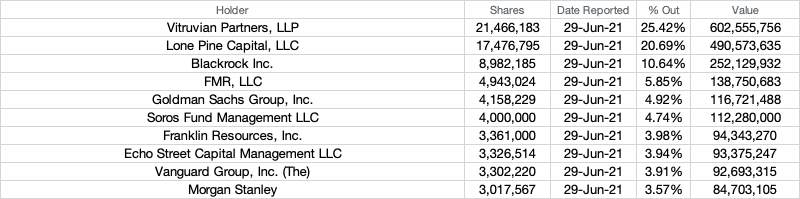

直近の株主は以下の通りです(Yahoo Finance:Holders)。名だたる投資ファンドがマルケタ株を保有しています。

Top Institutional Holders(機関投資家保有上位)

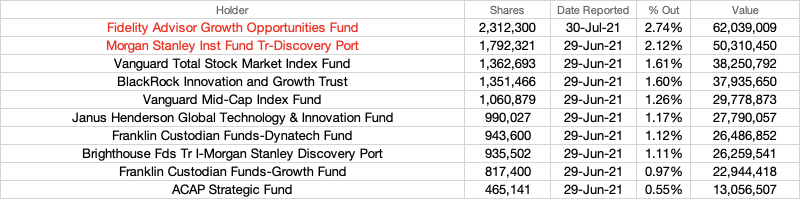

アクティブファンドの方を詳しく見ていきましょう。

上記で突出した成績を収めているファンドは以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ ファンド名(保有数量順)・・・10year Average Performance(Before Tax)

・Fidelity Advisor Growth Opportunities Fund・・・23.34%

・Morgan Stanley Inst Fund Tr-Discovery Port・・・19.53%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

I(=機関投資家による保有)は優秀ファンドに購入されていますが、直近の需給が判りかねるため、保守的に「△」で置きたいと思います。

■ M(=株式市場の方向) ◯

M=Marker Directionはマルケタに関わらず全銘柄に関わることです。

「強気相場」であればハイパーグロース株を積極的に買っていっても良いとされています。2021年9月14日現在は「確固たる上昇相場」です。

その根拠は週刊レポートで確認してください(毎週末に定期更新)。

米国株式市場:今週の合戦の振り返り!

2021年9月14日時点の株価チャート

Sの項目でも触れましたが、8月12日にマーケットの不安定さにより、大きな売りが入りました。その後AFRMがアマゾンと提携するニュースがあり、8月30日、31日に強い出来高を伴い株価は約12%上昇しました。

今はその窓を開けた分を埋めているところですね。現在はマーケットが不安定であり、需給はどうなるか方向感が全く掴めない状況です。アマゾンとの提携の際に機関投資家はいくつか参入したとは思います。

9月、10月は歴史的に相場が安定しない時期でもあり、マルケタへの投資は慎重に行いたいところですね。

-FIN-

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?