【DOCU/2022/4Q決算速報】2022年第4四半期の結果は売上◎、EPS◎、ガイダンス×。売上ガイダンスミスでAHで大暴落。

(全文無料で読めます)

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(DOCUの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

「DocuSign(ティッカーシンボル:DOCU)」のQ4-2022の結果が出ました。

$DOCU

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) March 10, 2022

4Q決算速報!

売上 ◎

580.8M YoY35% vs 予想561.47

EPS ◎

$0.48 YoY30% vs 予想$0.47

ガイダンス

1Q売上 ×

581M YoY23.9% vs 予想594.4M

通期売上 ×

2,476M YoY17.5% vs 2,610M

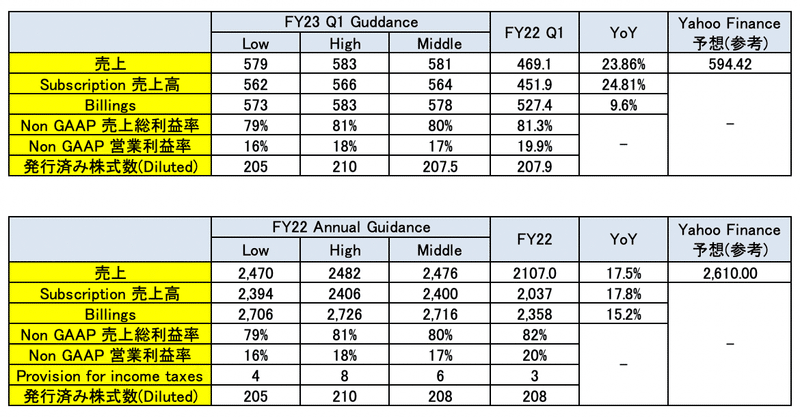

利益率のガイダンスも1Qと通期共に前年を下回る(3枚目参照)

AH:▲16% pic.twitter.com/1oIhJd37X5

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

$DOCU 4Q決算速報!

売上 ◎

580.8M YoY35% vs 予想561.47

EPS ◎

$0.48 YoY30% vs 予想$0.47

ガイダンス

1Q売上 ×

581M YoY23.9% vs 予想594.4M

通期売上 ×

2,476M YoY17.5% vs 2,610M

利益率のガイダンスも1Qと通期共に前年を下回る

AH:▲16%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

そういえば前期も売上のガイダンスをミスって▲30%となっておったな。。悪いガイダンスが癖になっておる。。これはいかん。

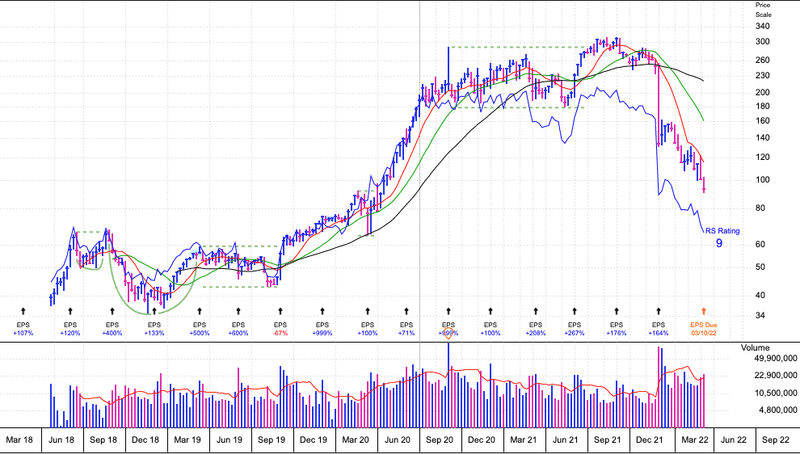

株価の推移は以下です。前回の決算で大陰線で暴落してからもズルズルと落ちて今回の決算で更に叩き落されるという結果になりそうですね。200MAははるか上空となっています。。

それでは決算を詳しく見ていきましょう。Earnings Releaseの内容も付け足しています。

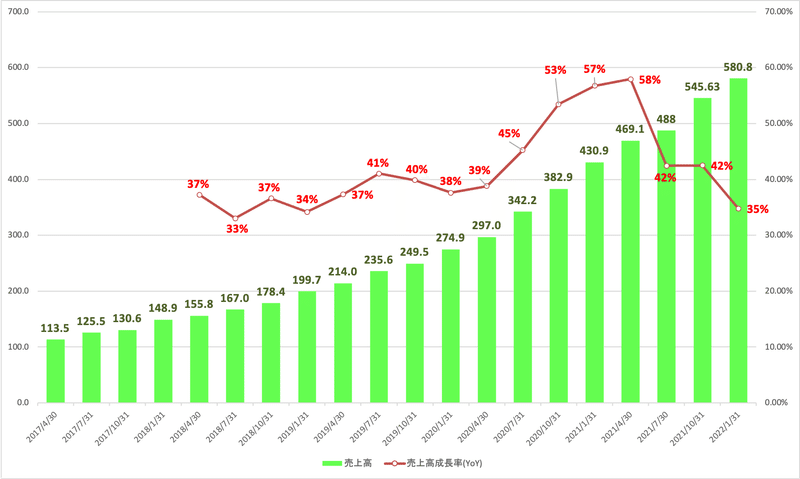

1. Revenue(売上高)

Q3-2022:売上$580.8M/YoY+35%増(アナリスト予想:$ 561.5M)。

以下過去からの推移をご覧いただくと成長率が鈍化していますね。コロナ期に特需が剥落している形になります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q4-2020:$274.9M(YoY +38%)

Q1-2021:$297.0M(YoY +39%)

Q2-2021:$342.2M(YoY +45%)

Q3-2021:$382.9M(YoY +53%)

Q4-2021:$430.9M(YoY +57%)

Q1-2022:$469.1M(YoY +58%)

Q2-2022:$511.8M(YoY +42%)

Q3-2022:$545.6M (YoY+42%)

Q4-2022:$580.8M (YoY+35%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

顧客が大きな前払いの契約をした場合はどうなるでしょうか?

前受分は収益として認識されずにバランスシートの前受収益に認識されます。サービス提供が始まったら提供期間に応じて収益として認識されるということになります。(詳しくは銘柄解説記事で記載しています)

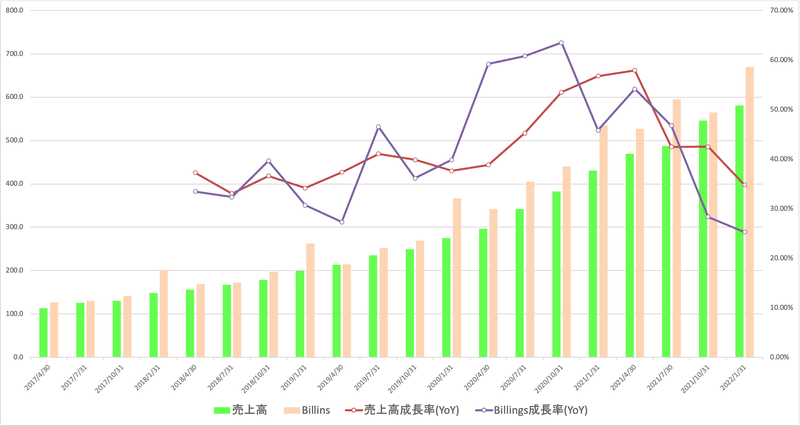

Billingも順調に上昇してきています。Billingの方が大きいということは今後発生する売上が積み上がっていることを意味しています。

Billingsの伸びは25%と売上の伸びよりも小さくなっています。これがガイダンスの弱さにも繋がっています。

Earnings Releaseにも2022年度の下半期は厳しかったことが語られています。

パンデミックのピーク時には、緊急の必要性から購入が大幅に加速され、当社の営業はそのような需要の高まりに対応することに重点を置きました。この動きは、'22年度の前半まで続きました。

下半期は、マクロ環境はより厳しくなり、お客さまの優先順位に影響を及ぼしました。このため、お客様の購買意欲の減退が見られました。顧客は、パンデミック(世界的大流行)の最中に延期された投資やプロジェク トに焦点を当てました。このような緊急需要の減少に伴い、私たちの営業活動も、クロスセル、アップセル、部門拡大といった需要創造型にシフトし始めたところです。

COVID以前はデマンドジェネレーションを得意としていましたが、結局、パンデミックによるお客様の購買パターンの変化は予想以上に早く、組織として十分に迅速に対応できなかったのです。大量の顧客需要の取り込みから、需要創出への回帰は、現在、順調に進んでいます。この作業は 2023 年度まで続くと予想され、具体的な前進を遂げています。

2.経費と利益

次に経費と利益率についてみていきたいと思います。

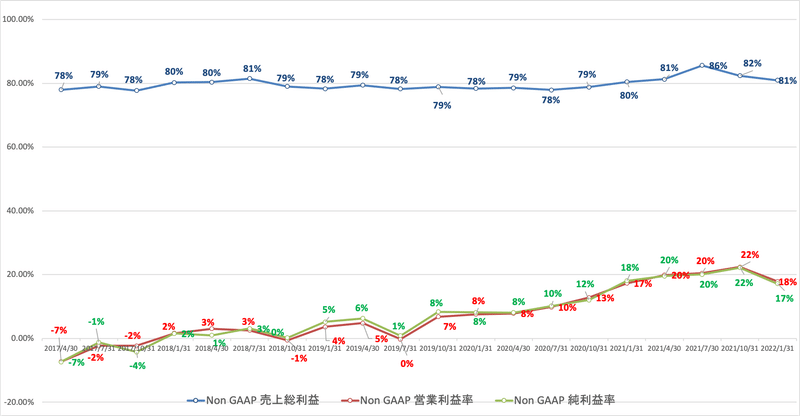

利益率は以下の通りとなります。

売上総利益率の水準は変わりませんが、今期今まで改善基調だった営業利益率と純利益率が悪化しています。

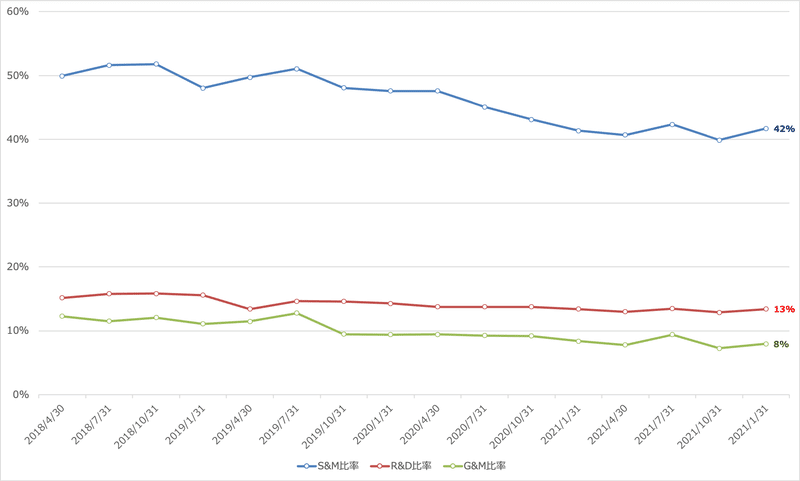

経費の売上に対して占める比率は以下となります。

前期に比べてSales & Marketingの比率が上昇していますね。売上を伸ばすために努力しているという形跡が見て取れます。営業基盤を整えていることが示されています。

このため、EMEA、APJ、LATAMにGMを置き、北米ではコマーシャルとSMBのセグメントで最近加わった強力なリーダーによって、フィールドリーダーシップを強化してきました。また、北米の企業向け営業担当の新リーダーも、まもなく決定する予定です。重要なことは、グローバルなフィールド組織の成功とセールスをリードするエグゼクティブのサーチを開始したことです。これは、当社のビジネスを50億ドル以上に拡大するという目標を支えるものです。

また、研究開発も怠っていません。Zoom向けのDocuSign電子署名アプリを発表しています。

私たちは、契約書クラウドの高度な機能をさらに簡単に採用し、紙を排除し、手動プロセスを自動化し、お客様がすでに使用している他のシステムに接続できるよう取り組んでおり、日々多くのユーザーがDocuSignに関与しています。

その好例が、Zoom向けの新しいDocuSign電子署名アプリです。このアプリにより、企業は顧客との契約プロセスを再構築し、当社の顧客の顧客が本当に好む仮想対面署名体験を実現することができます。この新しいパートナーシップにより、当社のお客様はZoomから安全に契約書を共有、レビュー、完成させることができるようになりました。

今後数週間のうちに、ネットワークモデルを持つ企業向けに「Joint Agreements」という新しい電子署名機能を発表する予定です。Joint Agreementsは、複数の関係者間の契約書を裏で共同管理し、単一の顧客体験を可能にします。これにより、関係者全員がより簡単に利用できるようになります。私たちは、Joint Agreementsが、大手金融サービス企業に、数万人規模のアドバイザーや代理店が存在するネットワークでのDocuSignの利用を促すきっかけになると考えています。

また、来月には、DocuSign eSignatureの重要な新機能であるDelayed Routingの提供を開始する予定です。これにより、ユーザーは封筒のルーティング処理中にタイミングを遅らせて追加することができます。特に、署名前にレビューのために1週間の遅延が必要な一部のフランチャイズ契約のように、規制によって遅延が必要な状況では、契約プロセスのこの微調整は、ますます多くのお客様からの要望となっています。

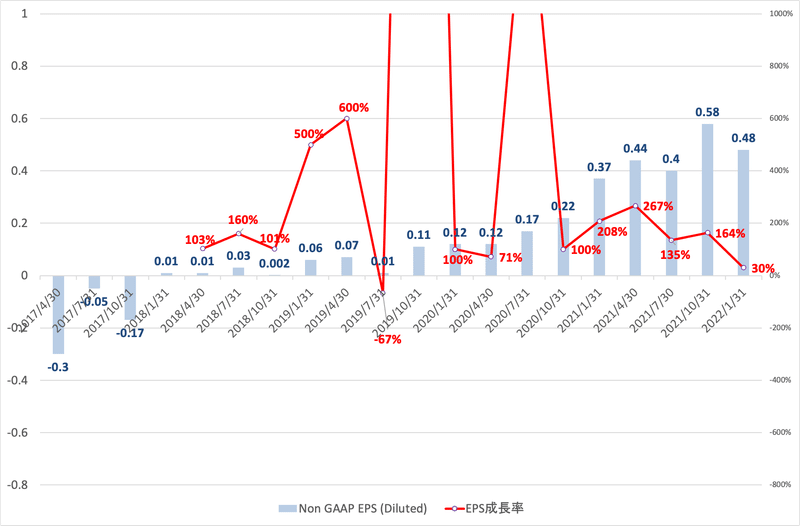

3. EPS(1株当たりの当期純利益)

Q3-2022:(non-GAAP)EPSは$0.48/YoY+30%(Yahoo financeアナリスト予想$0.47 Seeking Alpha予想$0.48)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q1-2021:$0.12(YoY +71%)

Q2-2021:$0.17(YoY +1600%)

Q3-2021:$0.22(YoY +100%)

Q4-2021:$0.37(YoY +208%)

Q1-2022:$0.44(YoY +267%)

Q2-2022:$0.47(YoY +177%)

Q3-2022:$0.58(YoY +164%)

Q4-2022:$0.48 (YoY +30%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

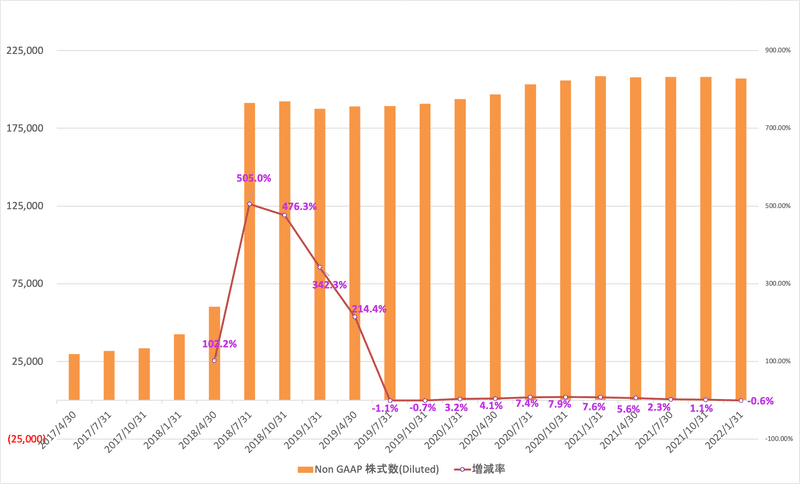

株式の数は落ち着いているので、発行済株式数を増加させて資金を調達するフェーズは落ち着いています。純利益が増加すれば素直にEPSが増加する環境が整っています。

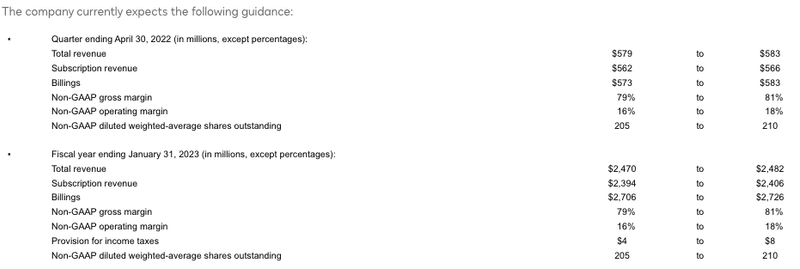

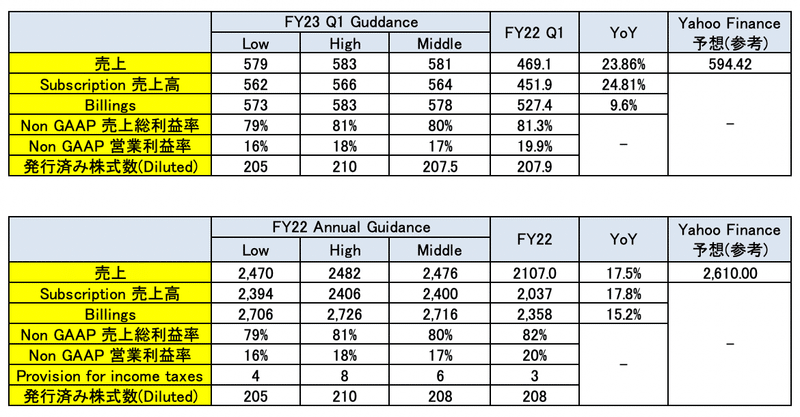

4.ガイダンス

DOCUは2023年度1Qのガイダンスと年度末のガイダンスを発表しています。

中央値を用いて前年同四半期や前年度の結果と比較したものが以下となります。ヤフーファイナンスの結果も並べています。

売上に関してガイダンスが前期に引き続いて予想より弱ぶくんでいることを受けてAHで△16%という大暴落となっています。

前期の弱いガイダンスを受けてアナリストも予想を引き下げておる。その予想を更に下回るということじゃからな。未来を見る株価にとって、これは痛いの。。

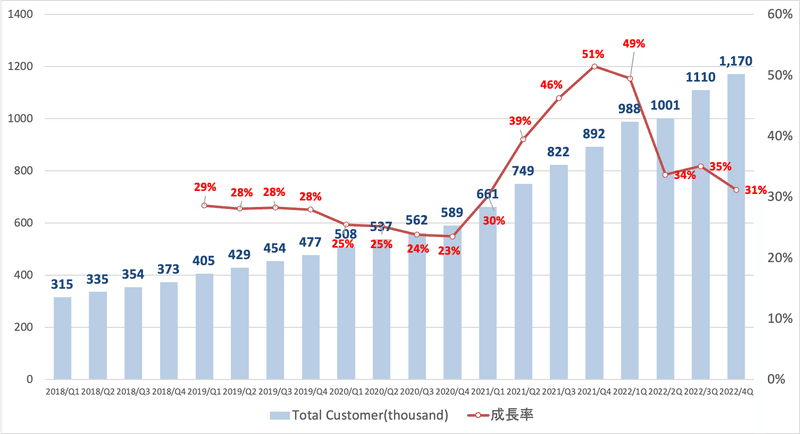

5. KPI (CustomerとNRR)

それではDOCUの企業KPIについて見ていきたいと思います。

■ 顧客数

DOCUはSaaS企業なので顧客数の増加が非常に重要になってきます。顧客数は前四半期から60K増えて1,170Kとなっています。YoYで31%の成長となっていますが、一時より鈍化しています。

ただ大口顧客は顧客数の伸び以上に伸びているそうです。

年間利用額が 30 万ドル以上の顧客は、第 4 四半期に前年同期比 42%増の 852 社となりました。

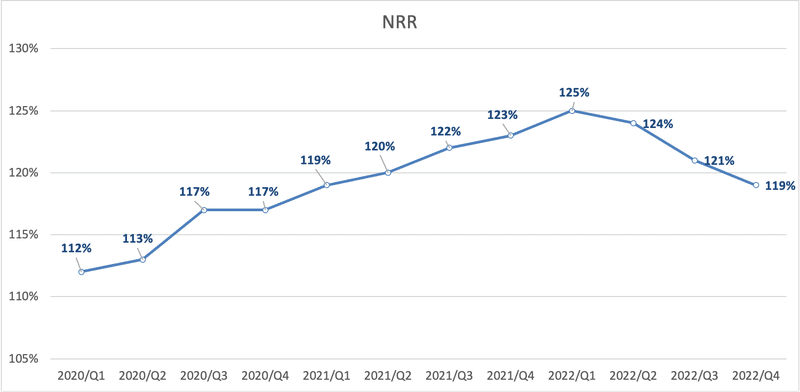

■ NRR

既存顧客にどれだけ契約延長させたり、アップセルできているかという指標にNRRがあります。

【NRR(=Net Retention Rate)】

既存顧客の売上が前年比でどれほど増減しているかを示す指標です。NRRが100を上回っていれば、契約の延長に加えてアップグレードが行われていることを意味します。

Press Releaseには記載がなかったのですがEarnings Callには記載されています。NRRも減少基調になっており悪い傾向ですね。

NRRの拡大のために以下の取り組みをおこなっているそうです。

eSignatureをより多くの部門やユースケースにアップセルし、本人確認、公証人、モニターなどの主要アドオンや、CLM製品のクロスセルを行っています。

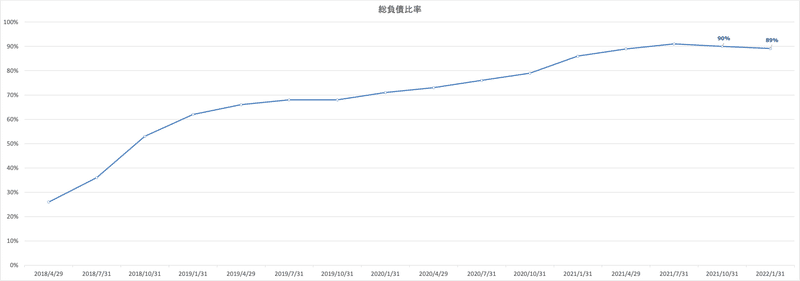

6.財務状況

財務の健全性とキャッシュフローについても十分に注視する必要があります。DOCUの負債比率は以下の通りとなっています。高い負債比率となっています。

負債比率が高い場合に重要となってくるのが、支払利息が利益を圧迫していないかという点と返済可能なのかという点です。

まず、利益に与える影響についてみていきましょう。直近の四半期では売上580.8milに対して支払利息は△1.6milと僅か0.3%未満という水準に止まっています。

収益を大きく圧迫している水準ではありません。

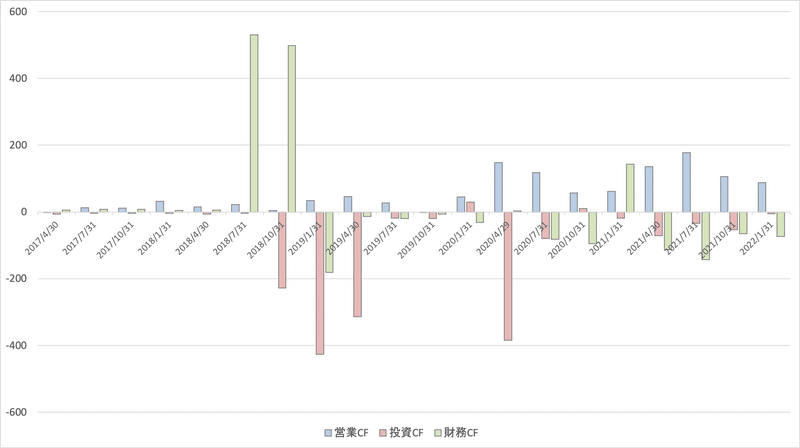

7.CF(営業CF、投資CF、財務CF)

以下はドキュサインのCFの推移です。最初に財務CFで資金を調達して、投資にあてて徐々に営業CFが伸びてきているということになります。

ただ、2Qから営業CFが下落しているのが気になりますね。ただ、これは2QにOperating leaseで85Mの特殊要因があったことに起因しているので然程気にする必要はありません。

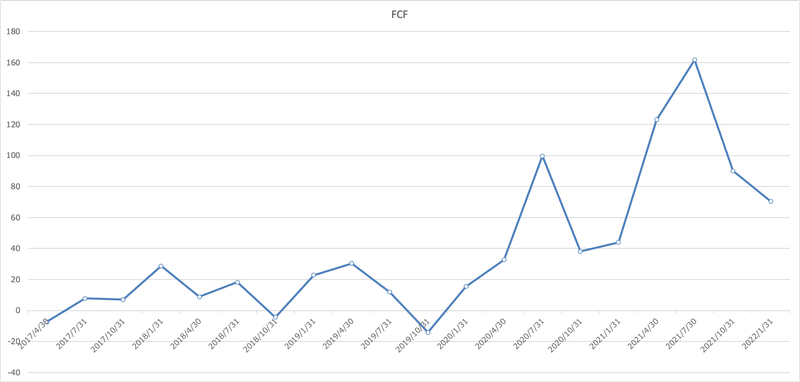

FCFはプラス圏になっていますが、営業CFの下落により直近低下しています。

8.Earnings Release

以下は和訳ですがEarnings Releaseの内容は付け足しています。

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?