【死の宝くじ】生命保険は要らない。情弱に課せられた第2の税金。

突然ですが質問です。

━━━━━━━━━━━━━━

生命保険に

「無駄なお金」を払っていませんか?

━━━━━━━━━━━━━━

結論から言うと、生命保険は不要。

今すぐに解約してください。

なぜか?

▷ 不動産ローンを組める人であれば、

【団体信用生命保険】という

最強の仕組みがあるから。

今回のnoteでは会社員の特権を紹介します! 毎月無駄なお金を払い続けると大損します。損しないためにも、ぜひ最後の(おわり)まで見てください。

※ひろゆきも「生命保険」については

・「あなたは呪われています。《お守り》を買ったら幸せになれます」って言う霊媒師と同じ。

・恐怖を煽って人を騙してお金を巻き上げる商売。

・生命保険に入る奴はバカ。

と言っています。

非合理的な投資商品が”生命保険”です。

別名を「死の宝くじ」と呼びます。

早死▶当たり ⇔ 長生き▶ハズレ

もし1万人いたら、そのうち1人くらいは早死にするでしょう。しかしほぼ全ての人は長生きするのでハズレくじです。

日本の平均寿命は男性83歳、女性87歳。

日本人が早く死ぬ可能性は低い。

無茶な営業をされて、そのまま加入して、ダメ商品を毎月買わされている現実。世の中、間違っています。自分の意思が無い契約を強引にさせられた方は、今すぐ解約をしよう。

「臆病者のための億万長者入門」を読んで、宝くじは一生に1度も買っていません。衝撃を受けた一文→《宝くじは情弱に課せられた第二の税金》

《団体信用生命保険》とは?

不動産ローンが組める会社員は、その不動産に団体信用生命保険(以下、団信と略す)をつける。

━━━━━━━━━━━━━━━━━

▽「団信」とは?

もし自分が死んだら、

不動産ローンの残債が「0円」になる。

= タダで不動産(資産)が手に入る。

━━━━━━━━━━━━━━━━━

年収が500万円以上の会社員/公務員であれば、有利な条件で不動産ローンが組めます。

Q, なぜ有利な条件?

▷ 社会的信用が大きく、あなた(会社員/公務員)という存在は、銀行から見て土下座してでも借りてほしい優良顧客だからです。

団信は、例えるなら超巨大な元気玉。

仮に5000万円のローンで不動産を買ったのに、次の年にオーナーが死んでしまったら。死んだら不動産の運用ができなくなります。

貸したお金が返ってこない = 銀行にとって「最大のリスク」ですね😨

そんな時のために団信があります。

みんなで集めた巨大な元気玉から、残りのローン分を「全額」補填してくれる。

つまり、死んだら借金がゼロになる。

なのに、遺族には"不動産(5000万円)"という資産だけが残る。

残された遺族は、以下を選べます。

Ⅰ, すぐに売る。

→ 5000万円の現金に換える。

Ⅱ, 持ち続ける。

→ 毎月15万円の家賃収入を生む資産になる。

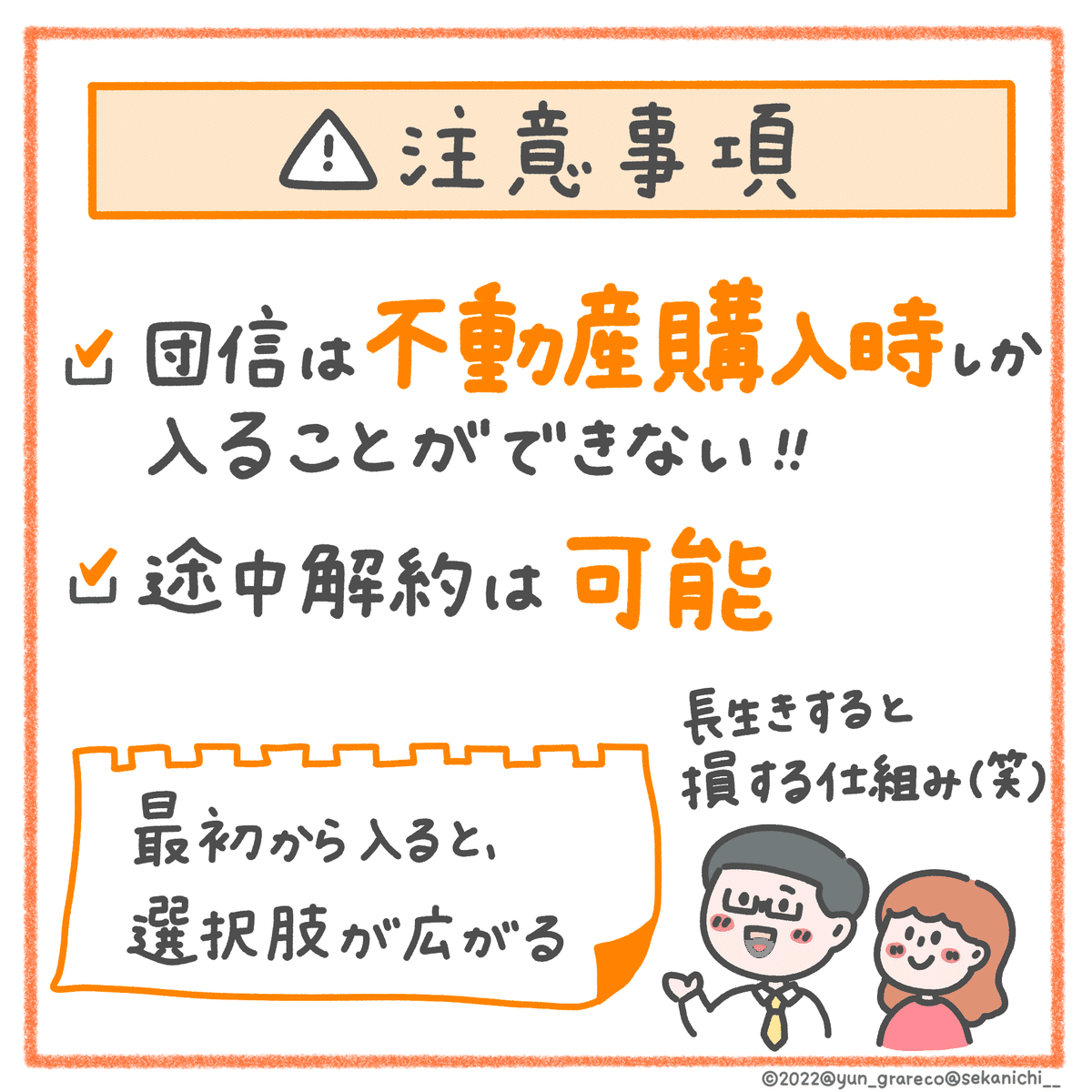

団信は強制ではありません。

物件購入時に任意で入れます。もし「自分の死」が不安な人は団信を使ってください。

「自分は死なずに長生きする」と思う方は団信に加入しないでください。

※注意ポイント※

団信は不動産の「購入時」しか入れない。途中で解約することはできます。後から「やっぱり団信に入りたい」と思っても後戻りはできない。だから最初に入ったほうが今後の選択肢が広がる。

例:40歳になってから持っていた株が上昇し1億円の資産ができた。そのタイミングで「資産ができて、もう生命保険は要らなくなったから団信は解約する」といった選択肢が増える。

生命保険=長生きした人は損する仕組み。

なので「おい!セカニチのせいで団信で損したぞ!」という人は、30~40年後に70歳前後の老人同士、おごりますので一緒に熱い緑茶を飲みましょう🍵 そのとき、不動産がどれだけ「値上がり」しているか楽しみですね♪

▽ 都心&好立地 = 値上がりする

Q, なぜ「都心の好立地」を狙うべき?

— セカニチ不動産 (@sekanichi_f) September 4, 2023

A, 不動産の価値が上がるから⭐️

🏗️都心=再開発がある🏢✨

▶︎ 「家賃収入💰」up⤴︎

▶︎ 「利回り&CF💰」up⤴︎

正しい知識で+5000万円以上の資産をGET☺

※逆に言うと、目先の「割安」「利回り」に飛びつくと死にます☠️#セカニチ不動産 pic.twitter.com/KomvQhi2N0

▽ 団体信用生命保険のハガキ

ただし、セカニチ的には基本的に全ての生命保険は要らないと考えています。生命保険は死の宝くじなので、損する。

生命保険について、詳しくは『世界一面白くてお金になる経済講座 』に書きました。不動産を買う前に著書を必ず読んでください。

まとめ

🔻生命保険の正体

信用力の高い大企業の会社員/公務員は、有利な条件で不動産ローンを組める。なので、どんな人でも民間の生命保険を組む必要は無い、とセカニチは考える。

これは投資用 / 住む用 どちらも同じです。

◇◆◇

※おまけ

一般的に「コスパが良い」と言われている掛け捨ての生命保険について検証しましょう。

☑ 掛け捨ての生命保険

☑ 不動産の団体信用生命保険

→ どちらが得か計算したことがあります。

計算結果は皆さんの想像の通り。

団信の《圧勝》です。

なので民間企業の生命保険は全て要らない。

※「外貨建」や「貯蓄型」は投資対効果が悪すぎて、もはや比較対象にすらなりません。絶対に加入しないでください。もしいま加入している人は…、私だったら解約をします。最後は自己判断で。

早く死んだらアタリの宝くじですが、

ほとんどの人がハズレです。

もし貴方が早く死んだ場合は、当たりくじで得するので、その場合、私は責任を負いません。

…死んでから得しても意味ないですが。

◇◆◇

私自身も「臆病者のための億万長者入門」を読んで以来、宝くじは一生に1度も買っていません。

衝撃を受けた一文はこちら。

《宝くじは情弱に課せられた第二の税金》

私も社会人1年目からプルデンシャルの生命保険を契約していました。3年間払っていたので解約して損することに最初は抵抗がありました。

しかし、解約して心がスッキリしました。モヤモヤを抱えたまま毎月お金を払い続けるのは止めましょう。

▽「臆病者のための億万長者入門」

橘さんの本を読んだ人は生命保険という仕組みについて、ぜひ一緒に議論しましょう。

火災リスク

私は「(生命)保険は必要ない」と常に言ってますが、加入マストの保険が1つあります。

それは…

火災保険。【不動産オーナーの義務】です。

もちろん条件は各社違うので、保証内容は必ず確認しよう。全焼が起きた時に必ず全額返ってくるか?半焼だとどうか?…等。

正解は無いから比較するしかない。まずは5社くらい比較。全焼でも半焼でも起きた時のことを想定して火災保険を選ぼう。

※「地震保険」と「火災保険」は別。

ややこしいのですが「地震保険」と「火災保険」は別モノです。私だったら「地震保険」は入りません。もっと知りたい人は不動産の質問に答えるnoteへ。これもまた宝くじですね。

※ ちなみに車を運転する人に限り、自動車保険(車両保険)は必要ですね。最後は比較しまくって決めましょう。

🔻実は「不動産のリスク」ではない。

▽ 詳細の解説はこちら。

生命保険に入る?入らない?▷悩む皆さまへ。

Q, 生命保険は必要?

▷ よく相談をいただきますが、要らない。理由は以下の4つのポストをご覧ください。

【健康はお金で買えない】

— セカニチ|#世界最速で日経新聞を解説する男(南 祐貴) (@sekanichi__) September 12, 2023

🚭タバコ:吸わない◎

🍺飲酒:ほぼ飲まない(月に2回?)◎

💪筋トレ:自宅で毎日。ヨガマットで1時間◎

🍚食生活:米&魚&野菜が中心。外食は寿司。※加工肉や脂質は食べない。

😈生命保険は必要?

→よく相談が来るが、要らない。

健康を失ってから後悔しても遅い。

「がん団信は必要?」

— セカニチ|#世界最速で日経新聞を解説する男(南 祐貴) (@sekanichi__) September 12, 2023

→タバコを吸って無ければ、

民間の生命保険は要らない。

ガンで死ぬのは「肺」「大腸」「胃」であり、その原因の全てにタバコ(喫煙)🚬が共通して挙げられる。

喫煙・飲酒・ストレス・食生活が原因。それらに気をつけること。あとはクジ運。

「生活習慣」が最重要。 pic.twitter.com/dXIi3OdcCF

私は健康的な生活なので、生命保険/ガン団信は無視。

— セカニチ|#世界最速で日経新聞を解説する男(南 祐貴) (@sekanichi__) September 12, 2023

現代人はむしろ「長生きするリスク」を考えるべきだ。

非喫煙者であれば、人生100年時代。

100歳以上生きる。

NISAや不動産で資産を作らないと、老後に自分が苦労する。#セカニチ生命保険

▽生命保険は要らない。https://t.co/l0Og3Pyk2r

💪筋トレ:自宅で毎日。ヨガマットで1時間◎

— セカニチ|#世界最速で日経新聞を解説する男(南 祐貴) (@sekanichi__) September 12, 2023

🍚食生活:米&魚&野菜が中心。外食は寿司。※加工肉や脂質は食べない。#筋肉はお金で買えない資産

▼その結果▼ pic.twitter.com/UWdmycHyRg

要するに「生活習慣」が世界最強の保険です。鍛えると良いことづくめですよ。

おまけ 団信に関する質問

Q, 医療保険は?大怪我・入院が不安です。

→ 要らない。高額療養費(こうがくりょうようひ)制度というものがあるため、高額の医療費を払うことになっても国のお金が補助してくれます。

Q, 親子ローンはどう?団信は親のみしか入れず、親は私の残債を減らすために繰り上げを検討。

→ 親子ローンのメリットデメリットについてはこの記事がよくまとまっていた。

私は親子ローンやペアローンは最終的に手間が増えるのでマジでオススメしていない。ローンを組むなら絶対に1人が良いと思う。ただし正解は無いので、あとは自分次第。

→ 高齢の親の枠では団信も入らなくていい。親が団信に加入できる場合は保証期間は80歳まで。

→ 不動産ローンは低い金利で借りているので、繰上げ返済はしない方がいい。現金に余裕があるのであれば利回りの高いS&P500などの投資信託をNISAフル活用で買う方が得する。

Q, 4人家族、幼い子供が2人いる。もしもの事を考えると団信だけでは不安が残る。家族構成によっては生命保険も検討すべき?

→ 期待値が低いので団信以外は入るべきではない。民間の生命保険は死んだらアタリの宝くじ。

団信に加入していれば、死んだ時に不動産の返済が0になってタダで不動産が手に入る。価値の高い不動産なら家賃収入も十分に担保できる。

葬式費用なんて200-300万円程度だから、団信だけで十分。ちゃんとした会社員/公務員であれば5000万円~1億円は不動産ローンが組める。5000万円あれば、大切なお子さまたちが大卒になるまでの学費・生活費も十分にある。

入るかどうかは価値観次第。

自分が10~20年後に早死すると未来予知できるなら民間の生命保険に入ればよい(ただ、そんな未来予測ができる人はいない…)。

Q,学校の教職員です。ジブラルタル生命に営業されています。周りの職員もみんな入っているので雰囲気に流されて契約してしまいました。

日本教育公務員弘済会(日教弘)との60年以上の関係をゴリ押しして、教職員の信頼を得ようとしてきますね。「子どものため」という良心を営業文句に使ってくるとしたらその手法は最低だと思います。もちろん絶対に契約してはいけない。

フォロワーさんとのメッセージのやりとりを毎日していると、学校の先生がジブラルタル生命に無茶な営業をされていることを知りました。学校に出入りできるのがジブラルタル生命だけだから、カモの教職員を捕まえやすい。

知識が無いから、そのまま加入して、ダメ商品を毎月買わされている現実も知りました。世の中、間違っています。今すぐ解約をしよう。

よくあるのはジブラルタル生命の営業マンが校長先生を接待漬けにしていて、校長からの見えない圧力で教職員が加入してしまうパターンですね。正しい知識を持って断ろう。

※ジブラルタル生命だけを叩きたいわけではありません。他のプルデンシャル生命や日系生命保険も同様に契約してはいけません。

◇◆◇

何度も繰り返しますが、生命保険とは宝くじ。

早死にすると当たり。

長生きするとハズレ。

もちろん1万人いたら1人くらいは早死します。しかしほぼ全ての人は長生きするのでハズレくじです。

※あなたが1万人のうちの1人になる可能性はゼロではありません。生命保険への加入・解約は最後はご自身の意思で決めてください。私は一切の責任を負いません。

◇◆◇

▽不動産をもっと詳しく知りたい人はコチラ

▽不動産の質問に何でも答えます

▽不動産の質問に何でも答えます2

▽「臆病者のための億万長者入門」が気になる方はコチラ

▽Youtubeで「生命保険は不要」と解説しています。ぜひお友達にも教えてあげてください。拡散お願いします。

(おわり)

[セカニチへの活動支援]

皆さまからの応援の声のおかげで、今後も発信活動を続けるモチベーションとなっています😭

スキ(ハートマーク💘)を押してもらえると、心のガソリン⛽️🚗になって走り続けられます。

※スマホでは画面の右下にあります。

貴重なお時間を使って読んでくださり、ありがとうございました🙇

感想・質問があれば気軽にDMください📩

▽【初めての方向け】自己紹介

皆さんに役に立つ情報”だけ”を発信し続ける活動費として使わせていただきます!