節税対策?iDeCo + ふるさと納税 ①

会社員の節税対策てほとんどないですよね。

経営者と違って税制面では、ほんと不利です。

10万円以上の医療費を払った場合の医療費控除とか、災害や盗難にあった時の雑損控除とかはありますが。

で世間で言われている「iDeCo」と「ふるさと納税」これは節税対策になるのか?

ということで見てみましょう。

iDeCo(個人型確定拠出年金)

節税しながら資産づくりができる個人向けの年金制度です。

特徴は

掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができる。

運用方法を選んで掛金を運用する。 掛金とその運用益との合計額を給付として受け取ることができる。

掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられている。

1.掛金が全額所得控除

掛金全額が所得控除の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

2.運用益も非課税で再投資

通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、非課税で再投資されます。

3.受け取る時の控除

年金か一時金で、受取方法を選択することができます。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

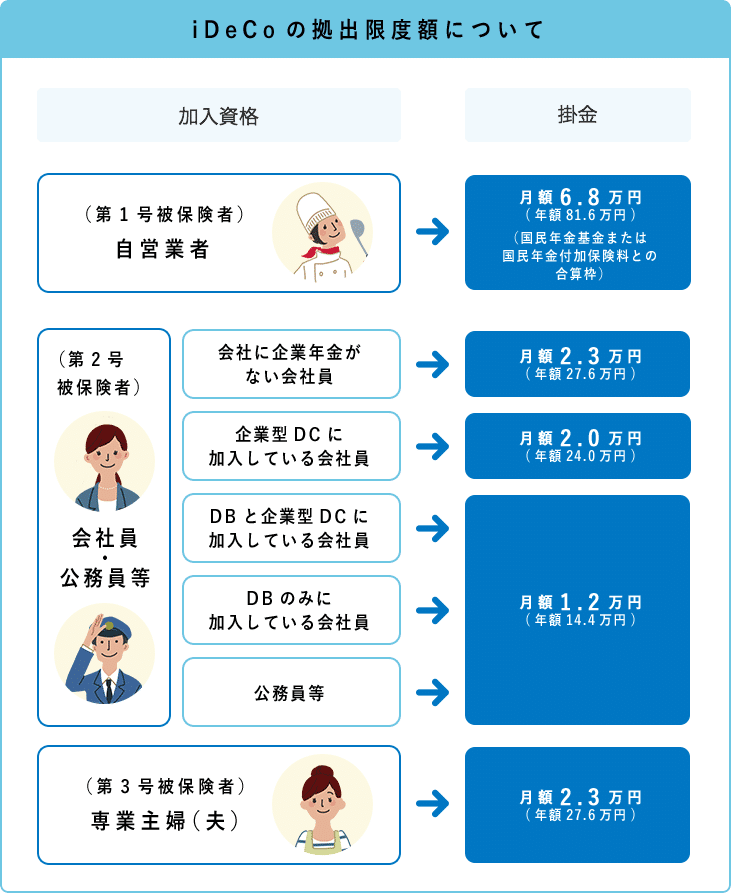

加入資格

掛金は少額から可能

月々5,000円から始められ、掛金額を1,000円単位で自由に設定できる。

運用商品は自分で決める

運営管理機関が選定する運用商品の中から、自由に組み合わせて運用する。

これが、主な特徴です。

あとiDeCoは個人年金でありながら、投資利回りを狙う元本変動型と貯蓄型の元本確保型の2種類あります。

で本題の節税効果。

掛金分の所得税・住民税の控除

運用益も非課税

受け取り時の控除

と大変大きいですね。

デメリットは、60歳を越えるまで給付金が受け取れないことですね。

次回、ふるさと納税について書きます。

過去の記事も参考にしてください。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?