日本株式市場が最高値を更新した要因、今後の中期的展望について

2024 年 3 月 13日

日経平均株価は2月22日、35年前の最高値を上回る新記録を樹立した。一方、日本の最新の経済データは、GDPが2四半期連続で縮小していることを示した。

この株式経済の矛盾の背後にあるものは何でしょうか?

この記事では、次の 4 つの大きな疑問に答えることで、この現象を解き明かして行きます。

*⭕️なぜ、日経平均株価は高騰しているのでしょうか?

⭕️ なぜ、日本のGDPは減少しているのでしょうか?

⭕️なぜ、景気が悪くても日銀はマイナス金利を解除するのでしょうか?

⭕️ そしてそれは日本の円と株式市場にどのような影響を与えるのでしょうか?

Q1.なぜ日経平均株価は高騰しているのでしょうか?

A.円安に加え、海外収益の割合が増加し企業収益が好調している。

日本企業は主に円安の恩恵を受け、海外事業からの収益の割合が高まったことにより、予想を上回る収益を上げています。

例えば、日本の製造業における海外生産の割合は、1990年代の17%から現在では約40.7%まで上昇しています。外貨収入が円安ドル高となる事で企業利益が増加し、収益の記録的な増加を促進しています。

例えば、売上高の80%以上を海外から得ているTOYOTAは、2023年第4四半期決算で過去最高益を記録し、株価は年初から33%以上上昇しました。

Q2. 企業の自社株買いと海外投資家による日本株への資金流入の理由とは?

A.東京証券取引所(東証)は昨年、コーポレートガバナンス改革の一環として、上場企業に対し「資本コストと株価を意識した経営」の要請を発表しました。

東証は、国内外の多くの投資家(中長期の企業価値向上を重視する機関投資家などの投資会社を中心として計90社超(国内約3割、海外約7割)との面談から得られた投資家が期待している取組みのポイントや、それらのポイントが押さえられていると投資家が一定の評価をしている取組みの事例を取りまとめ、公表しました。

国内外の同業他社との比較、PBR(株価純資産倍率……企業の資産内容や財務状態をもとに株価水準を測る指標)以外の資本収益性や市場評価に関する指標の状況などを勘案しつつ、更なる向上に向けた取組み、資本コストや株価を意識した経営の実現に向けた対応、「検討中」という開示を行う場合の留意事項、コーポレートガバナンス報告書の英文表示など、日本企業に対する明確な『通信簿』の指標を提示しました。

今年に入り各社の対応状況を公表しており、出光興産、三菱商事、三菱UFJフィナンシャル・グループなど29社は期待するポイントが押さえられた一定の評価を得た企業群だという。

事例集が公表された日を基準として、29社に均等に資金を配分した株式は直近までで7.7%上昇しており、同期間の東証株価指数(TOPIX)の上昇率4.9%を上回っている(Bloomberg)

それ以来、多くの日本企業が規制を順守するために自社株買いを強化し、その結果、昨年以来、日本の株式市場への週平均900億円の資金流入は歴史的最高額となりました。

TSMC(台湾セミコンダクターマニファクチャリング……台湾にある世界最大の半導体受託製造企業)が熊本に第2工場を建設するという発表のような前向きなニュースは、ウォーレン・バフェットのような外国人投資家を引き付け続け、日本の株式市場に資金を積み上げています。

ただし、バフェットが興味を示したのは40年周期説のあるコモデティサイクルを享受し、割安に放置されていた日本の商社株(伊藤忠、丸紅など)であり、日本株式自体ではありませんでした。

コモデティは太陽活動周期の影響を受けて分かりやすい周期性が有ります。

Q3. 日経平均に影響を与える個別銘柄の好業績の理由は?

ソフトバンクは日経平均株価の最近の上昇に貢献したトップの上昇株の一つです。

日経225の時価総額で4番目に大きい構成銘柄であるソフトバンクの株価は、アームの予想を上回る好決算に後押しされ、年初来45%以上上昇しています。

ソフトバンクは同社のチップ設計会社の発行済み株式の約90%を保有しています。

Q4.なぜ日本のGDPは減少しているのでしょうか?

A. 日経平均ではなくGDPの面では、日本の状況はまったく異なります。

日本の第4四半期のGDP年間成長率は予想外に1.0%(前回:1.7%)に低下し、年率換算で-0.4%の縮小となり、7-9月期の-2.9%の縮小に続き、 2四半期連続のマイナス成長となりました。

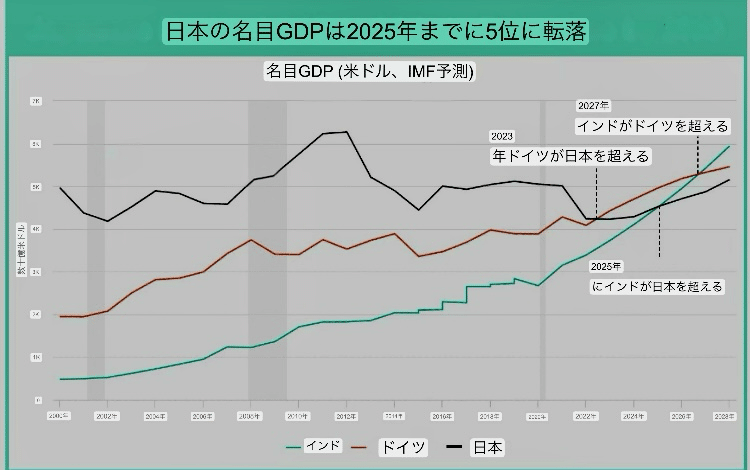

GDPの縮小と円安により、日本は名目ドルベースでドイツに次ぐ世界第3位の経済大国の座を奪われてしまいました。

予測性が高いと言われるIMF(国際通貨基金)の推計によると、日本は2025年までに再びインドに追い抜かれる可能性が高いといいます。

日本のGDP縮小は主に、円安と実質賃金の伸びの遅れが家計の購買力に悪影響を及ぼし、個人消費の低迷に起因すると考えられます。

内需型企業が80%ともなる、日本のGDPの55%を占める個人消費は、年率で-0.5%(前回:-0.2%)の減少となりました。

対照的に、輸出は3.6%(前回:2.9%)増加し、サービス輸出(日本企業が他国に提供するサービスや日本国内の外国人によるサービス消費を含む)が主な寄与となりました。

脆弱な国内消費に加えて、先に述べた海外での生産の割合が高いことも、企業収益の増加、EPS(一株あたり利益)の増加にもかかわらず日本の実質GDPが成長しないもう一つの理由です。

そして、こうした海外での収益がGDPの計算に含まれていません。

なぜ、日銀はマイナス金利を解除する可能性があるのでしょうか?

GDP統計の低迷を受けて、日本銀行がマイナス金利制度を終了する時期について、疑問の声が多く上がっています。

しかし、日銀が依然として2024年第2四半期にマイナス金利の廃止を進める可能性がある2つの理由を説明します。

1. マイナス金利の廃止は家計に利益をもたらす可能性がある。

昨年12月の講演で、日銀副総裁の氷見野良三氏は、日本の家計が多額の預金を保有しており(下図に示すように54.2%にもなる)、マイナス金利により

「純金利収入はプラス金利時代に比べて数兆円規模で、年々悪化している」

と述べました。

全体として日銀は、マイナス金利の解除は家計の収入にとって有害というよりも有益である可能性が高いと見ています。

日本経済研究所(JERI)の試算によれば、金利を0.1%引き上げる(マイナス金利を解除する)と、家計の純金利収入は少なくとも年間1,627億円増加する可能性があります。

金利上昇時の円高による物価下落など潜在的な影響と組み合わせると、資産効果(預金、株式や土地などの資産価格の上昇によって、家計などの保有する資産の価値が上昇した結果、自らの消費を拡大させる効果)が国内消費を刺激する可能性があります。

2. 春季賃金交渉による賃金上昇への前向きなシグナル。

円安に加えて、実質賃金のマイナス成長も個人消費の落ち込みの大きな要因となりました。

このため、日本政府は2024年度予算で賃金と家計所得の向上を最優先に据えました。

一方、春闘交渉をすでに前倒しで終え、賃上げを発表した企業もあります。

帝国データバンクが2月21日に発表した企業意識調査によると、今年度従業員の給与を引き上げる予定の企業は59.7%と調査開始以来最高となりました。

2024年の賃金上昇率は4.16%に達すると予想されています。

日銀がマイナス金利を終了し、実質賃金がプラス成長に戻れば、GDPの55%を占める個人消費が勢いを取り戻すことが期待できます。

マイナス金利の終了は円と日本株にどのような影響を与えるのでしょうか?

賃上げ交渉の好調な成果を見て、日銀の上田和夫総裁は2月22日の国会で、

「日本は現在、デフレではなくインフレ状態」

にあると指摘し、マイナス金利制度終了に向けた条件が成熟していることを示唆していました。

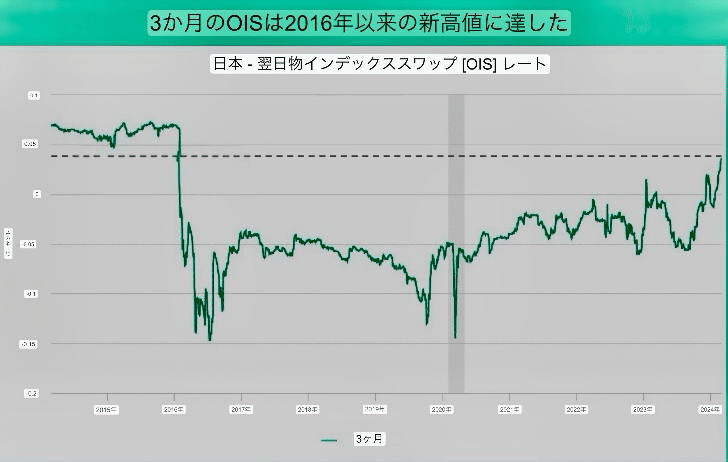

一方、市場では日銀が早ければ第2・四半期にもマイナス金利を終了する可能性があるとの見方が広がっており、日本の3カ月物翌日物インデックススワップ(OIS)金利は0.04%に上昇し、2016年以来の高値を更新しています。

ただし、マイナス金利終了の影響は予想よりも小さい可能性があります。

何よりもまず、日本の政府債務対GDP比は2 50%を超えており、日銀が利上げサイクルを開始する可能性は低く、それによって政府の利息支出が悪化する可能性があります。

他国と比較して、日本はマイナス金利の出口にもかかわらず、比較的緩和的な政策環境を維持し続けると予想されます。

第二に、 FRB(アメリカの連邦準備制度、中央銀行に相当)やECB(欧州中央銀行)を含む他の主要銀行の利下げ予想は今年3~4回の利下げに引き下げられました。

こうした中、日銀のマイナス金利解除後は円安の底値サポートが期待されるものの、中長期的に円が大幅に上昇する可能性は低いと考えられます。

そして、円が過度に上昇しない限り、海外収益が30年前の17%から今や40%ともなる日経平均に対する円安の恩恵は、引き続き継続するだろうと言えます。

結論

マイナス金利と円安の組み合わせは、日本の家計の購買力を傷つけスタグフレーション(景気後退と物価の高騰)に向かい、GDPの縮小につながり、日本政府と中央銀行に大きな圧力をかけています。

モーニングコンサルのデータによると、岸田文雄首相内閣の支持率は18%で主要国の中で最低です。

賃金上昇の遅れや個人消費の低迷などの問題に対処するため、岸田内閣は、TSMCが熊本に工場を建設するための補助金パッケージなど、企業の賃金上昇を促進し、半導体産業を強化するための補助金や奨励金を含む政策を積極的に実施しています。

現在の長期的な円安トレンドに乗って安い日本の人件費を求めて、海外資本や流出した日本企業が舞い戻りつつあります。

鍵となるのは、日本が現在の生産性サイクルの波に乗り、資本と人材を引きつけ続けるための賃上げを行うかどうか??です。

現在の日本の賃金水準はあまりにも低すぎる為、その上昇余地が多分にあります。

もし十分な賃上げが実現すれば、低迷する国内部門に新たな勢いがもたらされ、人口動態上の課題にも解決策がもたらされる可能性があり、前向きな経済成長への道が開かれるだろう。

現在の株式市場は長期円安トレンドに乗り海外収益の割合が増加し企業収益が好調であり、東証が求める「資本コストと株価を意識した経営」が今後も続き、日銀の金利引き上げによる資産効果が日本の株式を中期的に後押しする可能性があります。

今後は企業のROIC(投下資本利益率)改善を注視する必要があります。高ROIC企業は、資本効率が高く、株主にとって魅力的な企業と言えます。

日本企業のROIC平均は、業種によって大きく異なりますが、全体的には4~5%程度です。

対して米国企業の平均は8〜10%と言われており、「資本コストと株価を意識した経営」が実現されていけば改善されたと言えるでしょう。

また、50-60年周期説の景気循環であるコンドラチェフサイクルから考えても、金利の転換点に景気サイクルが上昇基調に転じてもおかしくはありません。

中期的に日本株には追い風が吹いています。

ただし、GDPに強く相関する日本の生産年齢人口(15歳から64歳までの社会経済活動の中心を担っている人口)は子高齢化の進行により、1995年をピークに減少しており、2050年には5,275万人(2021年から29.2%減)に減少すると見込まれています。

生産年齢人口の減少により、労働力不足、国内需要の減少による経済規模の縮小など様々な社会的・経済的課題の深刻化が懸念されます。

かなり大胆な少子化対策や移民受け入れなどに本格的に舵を切らなければ、10年、15年、20年ともなる長期的な日本株インデックスファンドへの長期投資はリスクの高いものになると言えるでしょう。

日本の外国株投資家の方達のために国内にはまだ広まっていないニュースや米国、中国、欧州の経済データ分析サイトから総合的に判断してこの記事を書いています。

最後の結論に私の予測が書いてありますが、あくまで私個人から見た現状と展望予測ですので、未来の投資アプローチを確証するものではございません。

投資は自己責任でよろしくお願いします。

私のnoteが皆様にメリットが有り、良い投資になる事を願っております。

この記事が気に入ったらサポートをしてみませんか?