半導体産業の今後10年は好況か不況か?激化する米中半導体戦争の勝者は誰か?

初めてのnoteなので文章がおかしい点やわかりにくい場合もあるかと思いますが、執筆に当たってリサーチも入れて10時間もの時間を要しましたので(汗)

ご了承ください。

日本の外国株投資家の方達のために国内にはまだ広まっていないニュースや米国、中国、欧州の経済データ分析サイトから総合的に判断してこの記事を書いていきます。

最後の結論に私の予測が書いてありますが、あくまで私個人の現状と展望予測ですので、未来の投資アプローチを確証するものではございません。

投資は自己責任でよろしくお願いします。

半導体産業の今後は好況か?不況か?激化する米中半導体戦争の勝者は誰か?

2024 年 3月 10日執筆

フィラデルフィア半導体指数(SOX)は、半導体業界の回復とAI需要の活況に対する市場の楽観的な見方を反映し、年初から6%以上上昇しました。

この記事では、世界的な半導体サイクルの観点から、半導体収益レポートと長期見通しについて詳しく掘り下げます。

まずは、半導体大手エヌビディアによる2月21日の素晴らしい決算報告の要約から始めましょう。

2023 年第 4 四半期についてエヌビディアは収益が

◯221 億ドル (前回: 181 億 2,000 万ドル)

前年同期比 265% (前回: 206%) 増加したと報告しました。

◯粗利益率は76%(前回:74%)に到達

◯EPSは4.93ドル(前回:3.71ドル)

となり、市場予想を完全に上回りました。

2 つの中核事業セグメントが大幅な成長を遂げました。

データセンターの収益は、データセンターGPU に対する強い需要に牽引され、生成 AI とモデルトレーニングからの爆発的な需要を反映して、前年比 409% 増の 184 億ドル (総収益の 83.3%) に急増しました。

モデルトレーニングとは機械学習アルゴリズムを実行して、特定のパターンやアウトプットを発見するためにアルゴリズムを最適化する事を言います。

例えばteslaなどが完全自動運転のために販売した車により、世界中から路面状況などの情報を集めて、自動運転のシミュレーションを何万回も行なっているといいます。

ゲーム収益は 28 億 7,000 万ドル (総収益の 12.9%) に達し、前年比 56% 増加しました。

その一部は、米国の輸出規制に対応してハイエンド GPU を備蓄している中国企業からの需要の増加によるものです。

中国へのハイエンドチップ販売に対する米国の制限により、データセンター収益に対する中国の貢献はわずか一桁(4~6%)にとどまりましたが、中国以外の他の地域の成長は依然として堅調でした。

また、エヌビディアは、2024 年第 1 四半期の収益が 235 億ドルから 245 億ドルの範囲になると予測しており、前四半期比で成長し、市場コンセンサスである 221 億ドルを上回り、エヌビディア株は時間外取引で史上最高値を記録しました。

エヌビディアの収益レポートとガイダンスは、AI アクセラレータ(ディープラーニングや機械学習などのAIアプリケーションを高速化するために設計された特殊なハードウェア)チップと AI サーバーからの強い需要の勢いを反映しています。

サプライチェーン全体にわたる他の半導体企業の収益報告も改善の兆しを示しました。

これは半導体業界における在庫調整の終了と、より健全な在庫レベルについてのTSMCの2023年第3四半期決算によってさらに裏付けられました。

今後を見据えると、始まったばかりのAIブーム、否、AI革命による半導体の上昇トレンドは止まらないようです。

半導体市場の将来の成長の勢いは、一体どこから来るのでしょうか?

半導体需要:3つの分野で急成長へ

需要側から掘り下げていきます。

半導体市場に目を向けると、短期的な在庫調整局面は終わりを迎えつつあり、長期的な成長が続くことが予想されます。

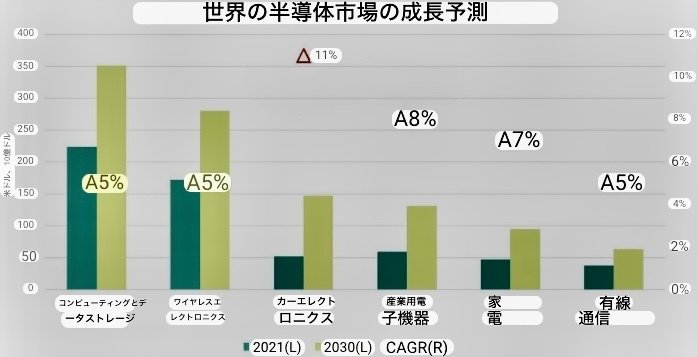

マッキンゼーの今年 1 月の最新レポートによる推定では、世界の半導体市場は 2030 年までに年間収益が 1 兆ドルに達し、6 ~ 8% という堅調な年間成長率を示すと引き続き予測されています。

このシミュレーションの下では、半導体の平均販売価格(ASP)は毎年2%ずつ上昇すると予想され、半導体分野の主要企業48社の平均営業利益率は25~30%で安定すると予想されています。

市場の細部に焦点を当てると、自動車エレクトロニクス、コンピューティングおよびデータストレージ、ワイヤレス通信が成長の主要な推進力となることが予想されます。

1. 車載エレクトロニクス: EV市場は価格設定と不十分な充電インフラによる短期的なボトルネックに直面しています。

しかしバッテリーコストが低下し続けている事実を背景に、充電ステーションのカバー範囲が拡大し続けるにつれて、これらの問題は徐々に改善されていくと言えます。

そして、各国がゼロ・エミッションに向けて歩み続けるにつれ、より多くの自動車が電動化され、よりインテリジェント化され、その過程で先進運転支援システム(ADAS)や自動運転車用電子制御ユニット(ECU)などの分野で車載用半導体の需要がさらに高まることになるだろうと予想されます。

電気自動車の駆動、バッテリー管理システム (BMS)、およびセンサーコンポーネントはすべて半導体無しには成り立ちません。

マッキンゼーは、これにより自動車用半導体市場の規模が現在の300%に拡大し、半導体市場で3番目に大きなセグメントになると予測しています。

世界的な電気代高騰を受けてEV市場には逆風が吹いてますしカーエレクトロニクスは短期的には在庫調整を経験するかもしれませんが、長期的には半導体市場へ長期的な貢献をもたらすと思います。

2. コンピューティングとデータストレージ: 半導体業界の主要企業は、AI の見通しについて楽観的な見方を示しています。

AI ツールの普及に加えて、VR やロボティクスなどの新興テクノロジーの開発も、計算能力とデータストレージのニーズの増大を浮き彫りにしています。

この傾向はサーバー、クラウドコンピューティング、エッジコンピューティングの成長をさらに促進し、2030 年までにコンピューティングとデータストレージが『半導体の最大の市場セグメント』になるでしょう。

エッジコンピューティングとは従来データセンタやクラウドで行っていた処理を、データを収集する端末(エッジ)、もしくは、端末の近くに配置したコンピュータなど、データの発生源の近くで処理を行うアーキテクチャのことを指します。

3. ワイヤレス通信: 第四次産業革命と言われて久しいですが、今後はより複雑で大量のリアルタイムデータを処理する必要があるため、より高速なインターネット速度とより低い遅延率が不可欠です。

5G/6G、衛星、WiFi 6/WiFi 7、その他の基礎技術の進歩により、半導体業界で 2 番目に大きな市場セグメントであるワイヤレス通信の成長が促進されると予想されます。

世界中の 5G スマートフォンの普及率は 2023 年にまだ60%に達し始めたばかりで、5G ネットワークのカバー率は 20% 未満でした。

予測では、これらの割合は今後数年間で普及率が約 80%以上、およびカバー率は50% に増加すると予測されており、大きな成長の可能性が示唆されています。

車載エレクトロニクス、コンピューティングとデータストレージ、ワイヤレス通信の主要3分野により、半導体需要に強い勢いがもたらされると予想されます。

ここまで半導体の需要側を掘り下げてきました。

では、供給側はどうでしょうか?以下のセクションで詳しく説明します。

中国と米国の技術競争が激化する中、両国は国内および同盟国間で半導体生産能力を強化し始めています。

先端分野の設備や技術の限界に直面している中国は、生産設備への多額の投資に重点を移しています。

半導体生産能力における日本のシェアは、2027年までに(現在の31%から)39%に達すると予測されており、一方、台湾のシェアは(現在の44%から)40%に低下すると予測されています。

この日本の半導体生産能力の拡大が、世界的な半導体の価格競争につながるのではないかという懸念が広がっています。

その結果、米国商務省は、米国企業が現行世代および成熟ノード(20nm以上の古いプロセス)の半導体をどのように調達しているかを特定することを目的として、1月に米国の半導体サプライチェーンに関する調査を開始しました。

ここでは、その調査の概要を簡単に説明します。

調査の焦点: 発表の中で米国商務省は、中国によるレガシーチップ生産の拡大が米国企業の競争を困難にし、国家安全保障上のリスクをもたらしていると指摘した。

レガシーチップとはアナログデバイス、パワーIC、オプト、センサー、ディスクリートデバイスなどで、主に自動車、エネルギー開発、インフラ関連(B to B)などの産業機器分野で使用される、非先端プロセスを用いた半導体のことを指します。

影響範囲: 最先端の半導体技術 (例: 第 4 世代半導体材料、GAAFET アーキテクチャ用 EDA ソフトウェア、AI チップ、EUV リソグラフィー装置、液浸 DUV リソグラフィー装置など) のみを対象とする既存の輸出規制とは異なり、米国は現在、中国などからの国家安全保障上の懸念を引き起こすチップだけでなく、補助金を通じた不当な価格競争を伴う製品も輸入規制の対象としています。

影響: 今後、中国への半導体材料および装置に対する輸出規制がさらに強化される可能性があります。

たとえば、2024 年 1 月 1 日、オランダ政府は特定の DUV リソグラフィー装置 (NXT:2050i およびNXT:2100i を含む) の『中国への出荷に対する輸出許可の厳格化』を開始しました。

米国の議員らはまた、中国製チップに対する関税を引き上げることについても議論しています。

上記の背景が半導体の供給状況にどのような影響を与えるか(または影響を及ぼさない)、私がどのように考えているかを 2 つの点にまとめます。

1. 中国製半導体を対象とした制限は限定的な影響を与えるが、輸入禁止が製品にまで及ぶと米国に損害を与える可能性がある

米国による禁止措置や関税の強化を想定すると、中国半導体のみに焦点を当てた規制の影響は限定的だろう。

以下のグラフが示すように、米国は中国から半導体をそれほど多く輸入していません。

さらに、2018年に米中貿易戦争が始まって以来、半導体やその他の電子部品の米国への輸入は著しく減少し、台湾からの輸入が877億5,000万ドルだったのに対し、2023年には121億ドルにまで落ち込みました。

これは米国が自国の半導体供給能力で中国の生産能力をカバーできることを意味します。

米国は台湾半導体への依存度が高いため、TSMCを米国の核の傘の元にある日本へ避難させた事は、米国半導体と米国ハイテクセクターのリスクヘッジとなりました。

TSMCは同社の決算説明会で、2025年前半に米国アリゾナ州の半導体製造工場で生産を開始する予定と説明したことが報道されました。

また、新工場をめぐり、米政府が同社に出す補助金が50億ドル(約7400億円)以上にのぼる可能性があるとBloomberg通信が報じています。米政府は巨額の支援を通じてTSMCに国内生産を促しています。

しかし、『中国半導体を利用するすべての製品』に規制が及んだ場合、その影響は大幅に大きくなるでしょう。

下の別のグラフを見ると、中国から米国への輸入品のうち、技術的に高レベルな半導体の使用が含まれる可能性がある 3 つの最終製品グループが示されています。

これは米国輸入総額のほぼ 50% を占めます。

米国の中国製半導体輸入規制の拡大は半導体市場の細分化をもたらし、韓国の主要な半導体企業(サムスン電子SKハイニックスなど

)は、注文が中国から米国へシフトすることで恩恵を受けることになるだろう。

一方、ヨーロッパや日本など米国以外の半導体顧客は、中国半導体の輸入先となるだろう。

2. 半導体の供給過剰のリスクは??

3つの理由からその可能性は低いと考えられます

SEMI(国際半導体製造装置材料協会:アメリカを中心に1970年に設立され各国に拠点を置く半導体関連の関連した標準規格決定機関)

は、2022年から2024年の間に世界で合計82の新しい半導体工場が生産を開始し(そのうち42が2024年に稼働開始)、4インチ(100mm)から12インチ(300mm)のウェーハ生産ラインをカバーし、世界をリードすると推定しています。

2024 年の世界のウェーハ処理能力は 6.4% 成長する見込みで(2023 年は 5.5%)、これは前述した半導体市場の年間成長率 6 ~ 8%をわずかに下回ります。

さらに、長期的な観点から見ると、以下の要因を考慮すると、供給過剰の可能性は依然として低いと考えられます。

1. 米国による規制拡大の可能性:関税に加えて、米国が中国への設備や材料に対して輸出規制をさらに課す可能性が高く、これにより中国の生産能力拡大の進展が妨げられることになる。

2. 中国半導体企業は主に内需に対応する: SMIC、Hua Hon、CR Micro などの中国の主要半導体工場を見ると、収益の約 80% が国内需要を満たすことで得られ、海外への輸出は最小限に抑えられています。

つまり供給の観点から見ると、中国の生産能力拡大は依然として台湾の半導体企業にある程度の価格圧力をかける可能性があるが、その圧力は市場が予想するほど深刻なものではない。

3. 半導体工場への集中投資の段階は短期的には終わった:

さらにウェーハファウンドリ(実際に半導体チップを生産する工場のこと)への投資が増大する段階も短期的にはほぼ終わった。

これには、TSMCが2023年第4四半期の決算報告で、設備投資が収穫段階に入っており、過去1~2年間のような資本集約的な投資が短期的に行われる可能性は低いと言及したことが含まれます。

『資本集約的』とは労働力よりも設備機械などの固定資本への投資に集中する企業経営のことを言います。

UMC(台湾の半導体製造ファウンドリ) は 2024 年に設備投資が 10% 増加すると予測し、そしてそれがピークになると予想していました。

GlobalFoundries (米国の半導体製造企業)は、2024 年の設備投資が 7 億ドル削減されると予測しています (2023 年は 18 億ドル)。

また、SMIC は 2024 年の設備投資を前年比横ばいに保つ計画でした。言い換えれば、上記の 82 の新しい半導体工場は、短期から中期のピークを表しています。

中国のウェハ生産能力への巨額投資に対する見解を記者団に問われた際、ASML(オランダの半導体製造装置メーカー)のCEOが供給過剰について過度に心配する必要はなく、供給不足の状況さえあるかもしれないと答えたのもこのためです。

結論: 半導体セクターはアップサイクルにあり、日本、韓国、そして何よりも台湾の半導体企業は米中半導体戦争の恩恵を受ける

私は決算報告、半導体需要の見通し、そして中国の半導体生産能力の拡大が世界の半導体供給にどのような影響を与えるのか?をリサーチしてきました。

要約すると、決算レポートは、AI、VR、ロボット工学、自動運転車などの新興テクノロジーにより、大規模なデータ計算、ストレージ、低遅延の需要が促進され、半導体業界が上昇サイクルに戻っていることを示しています。

今後は半導体の『需要と価格の上昇』が継続的に発生し、CoWos(2012年にTSMC社によって開発された高性能チップ向け高密度パッケージング技術)のような高度なプロセスチップの需要は供給を上回り続けるでしょう。

中国の工場生産能力の大部分は依然として内需に重点を置いており、不動産バブル崩壊による中国経済の崩壊と米国の輸出規制によって、中国半導体企業の成長は鈍化すると予想されます。

中国のチップ輸出による価格競争の圧力は比較的限定的と言えるでしょう。

一方、米国による中国半導体への関税引き上げにより注文が台湾企業のファウンドリに移る可能性があるため、TSMCなどは恩恵を受ける見通しです(ただし、欧州、日本、その他の地域での市場シェアの変化には注意が必要)。

キーポイント

大手半導体企業の決算や業績予想は、半導体業界が再び上昇サイクルに入っていることを反映しています。

エヌビディアが出した世界中の多くの投資家の予想を上回る決算ガイダンスは、AI 需要が今後も急増することを裏付けています。

世界の半導体市場は、コンピューティングおよびデータストレージ、無線通信、自動車エレクトロニクスの需要に牽引され、2030 年までに 1 兆ドル(2024年で250兆円)の収益予想に向けて成長を続けると予測されています。

ノードチップ(半導体チップのトランジスタなどの大きさを示す指標。ノードには10nm、7nm、5nm、3nmなどがある)の生産能力を拡大する中国の取り組みは、米国による輸出規制と関税の拡大の可能性のリスクにさらされています。

中国の生産能力の拡大は主に中国国内需要に十分応えられるという点を考えると、世界規模での半導体の需要と供給のバランスを混乱させる可能性は低いと言えます。

そして、中国の半導体市場は米国リスクと不動産バブル崩壊による中国経済の長期低迷によって減速する可能性が高いと考えます。

短期的には、世界的な半導体業界の在庫調整段階は終わりに近づき、半導体業界は上昇サイクルに戻りつつあります。

ただ、2024年3月の米国失業率が3.9%となりました。

リセッション(景気後退)を予測するサームルールに照らし合わせれば、失業率が過去12ヶ月の最低値である3.4%から+0.5%にタッチした事は、米国経済が危険水域に達したことを意味します。

また過去10年間の1株あたり純利益の平均値をインフレ率で調整した実質純利益でPER(株価収益率)を計算した『シラーPER(cape ratio)』は35倍に達しています。

量的緩和によってシラーPERの水準が引き上げられているとは言え、かつてシラーPERが30倍を超えると、何らかの大きな暴落が発生してきました。

また、半導体企業一つ一つに目を向けると割安な銘柄も有りますが、エヌビディアのディスカウントキャッシュフロー法では適正株価379ドルに対して株価は900ドルに迫る勢いであり、またIntelは適正株価12ドルに対して44ドル、SMCIは適正株価439ドルに対して1100ドルを超えるなど期待が実態以上に乖離していて、『プチバブル』とも取れる価格が形成されています。

ウォーレンバフェットが2024年3月に発言したように、ややカジノ的な価格形成が株式市場で見受けられます。

株価はEPS×PERで決定されますが、最終的にはEPSに株価が修正回帰して行きます。

米国株の高値掴みの危険性が高まってる今、何が何でもドルコスト平均法でS&P500やNASDAQ100を買い続ける意味は歴史を遡れば、有りません。

歴史的にcape ratioが35倍を超えてから株を買っても、5年後のリターンは0%となりますので、日本の米国株投資家の皆様はFRBの利下げによるドル安と株価暴落のダブルパンチをもらわないように注意が必要です。

本noteはいかなる再投稿、コピー、出版、スクリーンショットの公開も許可しておりません。

私は、購入者の投資活動や収益や損失に対して一切の責任を負いません。購入者の方は本noteが提供するすべての記事、データをもっていかなる投資活動に依存してはなりません。

経済、金融は複雑系であり突発的な事象により刻一刻と変化し続けており、100%の予測は不可能です。

『予測』はあくまで予測ですので、未来を勝手に決めずに様々なパターンを想定して実際の『結果』を見て日々、購入銘柄や株式比率、レバレッジ比率などの投資判断を決定して行きましょう。

投資は自己責任ですのでよろしくお願いします。

今後は別のサイトでグローバルマクロ戦略に関するレクチャーも行う予定でおります。

今後ともよろしくお願い致します。

この記事が気に入ったらサポートをしてみませんか?