2-専業主婦が10年資産運用してマイホームを購入した方法

10年前から始めた資産運用。

専業主婦なので少ない資金源で投資していかなくてはなりません。小さなお金を少しずつ少しずつ育てていきました。

株・投資信託・MMF・外貨預金…

と色々と手を出していき、最終的に

マイホームの頭金を出すほどにまで

運用に成功することができました。

その結果をドドーンと

赤裸々にご紹介したいと思います。

その1では郵便局で手続きできる

安全資産を3種類ご紹介しました。

▼その1はこちらから

その2では外貨MMF・外貨保険の結果をお話したいと思います。

🔸外貨MMF①

外貨は為替レートが大きく関わってくるため

難しいと言われています。

そこで、怖がりな私は初めての外貨として

少額で外貨MMFを積み立てはじめました。

ここで元手になったのは株の配当です。

証券会社の口座に入れたままになっていた

配当を月々1,000円ずつ積み立て購入しました。

【ノムラ外貨MMF US マネーマーケットファンド】

その後その存在をすっかり忘れたまま

時がたった5年後の2023年。

歴史的な円安がありました。

調べてみると利益が出ていたので

タイミングよく売却することができました。

積み立てた金額57,000円

戻ってきた金額66,547円

利益 9,547円

利率 3.3%

(9,547円÷57,000円÷5年×100)

2018年〜2019年ごろは一時1ドル108円位だったのでもっと積み立てておけばよかったと思いました。

🔸外貨MMF②

外貨はやはり少しでも持っていたほうがいい、と考えて再度別の証券会社で購入しました。

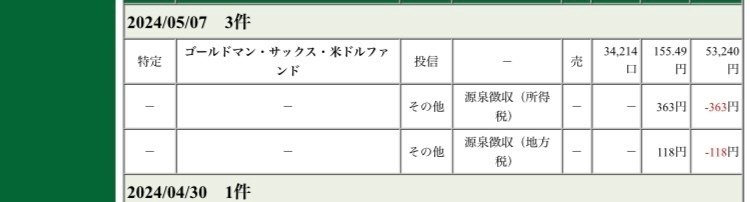

【松井証券 ゴールドマンサックス米ドルファンド】

5万円分の投資。1ドル148円台だったので、もっと円高の時に買い増ししようと考えていました。

毎月再投資されるため、複利で少しずつ口数が増えていきます。

そして、2024年4月、ついに1ドル160円という円安がきました。まだまだ保有する手もありましたが《1円でも利益が出れば正解》が私のポリシーなので売却。

50,000円が53,240円になりました。

積み立てた金額 50,000円

戻ってきた金額 53,240円

利益 3,240円

利率 12.96%

(3,240円÷50,000円÷0.5年×100)

🔸外貨建て保険

こちらも外貨です。

2018年からスタートしました。

月々142ドル積み立て×10年。

10年間の支払額17,040ドルで

満期保険料20,000ドルが受け取れるもの。

払戻り率は117.3%を予定していましたが、

これは2023年に満期を待たず解約しました。

理由は

・円安で月々の支払額が高額になったこと。

・満期の時に今ほどの円安が期待できないこと。

・中途解約でも十分に利益がでたこと。

・マイホーム購入資金にあてることを決めたためです。

為替の影響

2018年平均支払額 15,728円/月 1ドル110円

2019年平均支払額 15,326円/月 1ドル108円

2020年平均支払額 15,229円/月 1ドル107円

2021年平均支払額 17,124円/月 1ドル120円

2022年平均支払額 19,717円/月 1ドル138円

2023年売却直前 21,540円/月 1ドル152円

5年間の総支払額 1,039,514円

解約払戻り金額 1,159,914円

(解約時のレート 1ドル149円)

利益 120,400円

利率 2.31%

(120,400円÷1,039,514円÷5年×100)

月々の支払いが15,000円から22,000円に。

7千円も上がると家計にとって大打撃。

結果的にプラスにはなりましたが、

為替の影響に真剣に向き合うきっかけとなりました。

🔷外貨の運用結果合計

プラス 133,187円

利率 2%~12%

こうなってくると銀行の0.01とか0.10が誤差に感じてくる…

もっと大きなお金を動かして運用する方法も

次の記事でご紹介しますが、

分散投資は投資の基本。

「この分をもっと積極的に投資しておけばよかった!」

という考えもありますが、家族の大切なお金を

全てリスクにさらすことはできません。

1円でも利益がでれば大成功。

チリも積もれば山となる作戦です。

次回はいよいよ株式市場や

投資信託について書いていきたいと思います。

▼マイホーム購入資金にまで成長したのはこれでした

ここまでお読みいただきありがとうございました。

♡やサポートが励みになります。

よろしくお願いします。

よろしければサポートお願いいたします(^^) 励みになります。