【米国決算】2023年Q3 ビッグテック+Teslaの要点

前四半期の結果はこちら👇

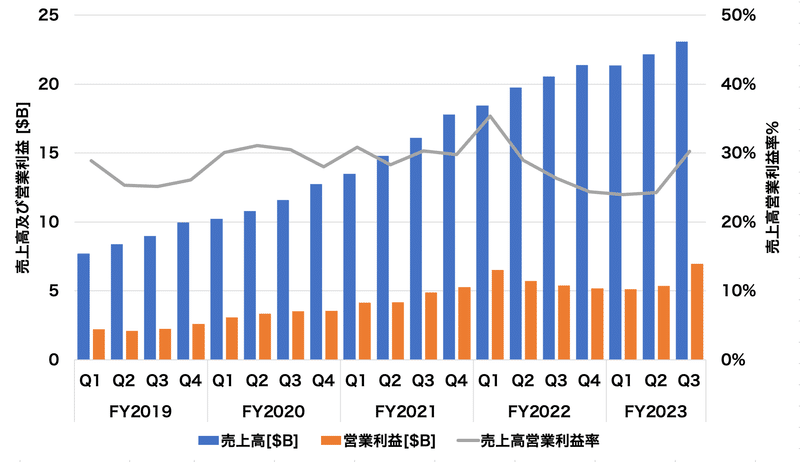

✅ Tesla

Q3は増収減益、いずれも市場予想を下回る結果に

工場のダウンタイムから四半期出荷台数が約1年ぶりに減少することを事前に公表済み

減益は従前予想されており、ネガティブイメージはある程度織り込み済み

通期の生産台数見通しは従前の180万台で据え置き

値下げにより今四半期の粗利率は17.9%と前年同期25.1%から顕著に悪化

営業利益率も今四半期7.6%と前年同期17.2%から急縮小

界隈で注目されていたAIトレーニング・コンピュータについて、これまでの2倍の規模に拡大。データセットの増加に対応。

会社コメント「高金利環境下では、フリーキャッシュフローをプラスに維持しながらも、将来のための研究開発投資と設備投資に集中することが重要」

イーロン・マスクCEO談「高い金利水準が自動車購入者に与える影響を懸念」、「(値下げをしているが)借入コストが上昇したことを考えればモデルYの購入負担はほぼ変わらない」、「メキシコ工場建設を推し進める前に景気の先行きを見極めたい」などと述べ、これまで実施してきたトップスピードでの経営を緩め、不確実性への対応を優先する姿勢を示す

✅ Alphabet (Google)

売上高766億ドル(前年比11%増)、EPS 1.55ドル(同46.2%増)と増収増益での着地。いずれも市場予想を上回る。

営業利益率は28%と前年同期の25%から改善

広告収入は596億ドルと前年同期544億ドルから復調続く(特に小売業が復調)。内訳では、グーグル検索が440億ドルと大半を稼ぎ、その他YouTube広告(79億ドル、前年同期70億ドルから増収)なども堅調。

クラウドサービス収入は84億ドルと前年同期の61億ドルから大きく上昇。売上自体は順調に伸びているものの、市場予想(86.2億ドル)には届かず。同事業は黒字が定着してきたが、売上高の伸び率鈍化がネガティブ。早々に成長柱に育てたい一方で、競合のAWS(Amazon Web Service)やMicrosoft Azureの後塵を拝する状況は変わらず、利益貢献は足踏み感。広告の一本足打法が続く。

株価は時間外で一時6%超の下落

✅ Microsoft

売上高565億ドル(前年比12.7%増)、EPS 2.99ドル(同27.2%増)と増収増益での着地。いずれも市場予想を上回る。

主要3部門がぞれぞれ増収。うち最大売上を占めるIntelligent Cloud services部門は、懸念だったAzureの成長率がやや持ち直し、全体の成長率の鈍化にも一服感。

Officeが含まれるProductivity and Business Processes部門は、Office 365と業務用アプリケーションのMicrosoft Dynamics 365などが総じて堅調。ビジネス向けSNSのLinkedInも前年比8%増の増収。

More Personal Computing部門は前年比3%の増収と他の部門に比べるとやや物足りないが、これはPCなどデバイスの売り上げが前年比22%減とパンデミックで先取りした買い替え需要の反動が長引いているため。一方、市場の注目集まるXbox関連は前年比13%増の増収と堅調。キラーコンテンツとなったMinecraftの販売本数が3億本を突破したほか、アクティビジョン・ブリザードの買収が完了し(10月13日)、「Call of Duty: Modern Warfare III」などの新作ゲームを年末商戦に向けてラインナップ。ゲーム部門の更なる成長に期待感を示す。

この第一四半期中に91億ドルの株主還元を実施

サティア・ナディラCEO「(AIによる支援機能である)Copilotが様々なアプリケーションに導入され、多くの企業で使われている」との趣旨でAI時代における新たなアプリケーションの優位性に言及。その他、GitHubやTeamsのサービスも順調に推移しており総じて堅調との見方を示す。

株価は時間外で3%超の上昇

✅ Meta Platforms

売上高$34.14B(前年比23.2%増)、EPS $4.39(前年比167%増)と増収増益かつ四半期ベースで過去最高。いずれも市場予想を上回る。

次四半期の売上高見通しを$36.5B〜$40Bと公表。市場予想は$38.85Bであり概ね想定内。イスラエルとハマスの衝突が中東情勢に予断を許さないため、やや幅を見て予想しているとのこと。

部門別では、事業柱の広告収入が$33.6Bと前年同期$27.2Bから大幅増となり、広告出稿が改善した様子。一方、メタバース事業を行うReality Labsは$3.74Bの大幅赤字。前年同期$3.67Bから赤字幅がわずかに拡大しているほか、2024年においても赤字が継続するとの見通しを示す。

SNSサービスでは利用者が増加したほか、facebookとInstagramの利用時間がそれぞれ7%、6%増加したと報告。SNS利用の勢いは衰えていない様子。

従業員数は6.6万人と前年同期比で24%減。その他の施策なども重なり、経費は前年比7%減と経営の効率化を推進中。

時間外市場では一時プラスになるも、カンファレンス・コール(決算説明会に相当)でのCFO談(「われわれはマクロ環境の変動に大きく左右される。2024年の収入見通しは不透明だ」)を受けてマイナス圏に。時間外市場で約▲3%の下落。

✅ Amazon

売上高$143B(前年同期比12.6%増)、EPS $0.94(同224%増)と増収増益での着地。いずれも市場予想を上回る。

次四半期の売上見通しは$160B〜167$B(市場予想$166.6B)と増収、営業利益は$7B〜$11Bと増益継続を見込む。

市場の注目を集めるクラウド事業(AWS, Amazon Web Service)は売上高$23.1Bと市場予想$23.2Bとほぼ一致。増収率推移は前期比横ばいだが売上高営業利益率が30%台に改善。直近の利益率悪化に対するネガティブさを跳ね返す結果に(下図)。

7-9月期には2万7000人のレイオフを実施。その他、配送や在庫処理などでもコスト削減を実施。全体の営業利益率は7.8%と過去3年間で最高水準まで回復(前四半期は5%台)。

7月に実施したプライムデイはこれまでで一番の売上高に。

昨年には出資先の新興EVメーカRivian関連で損失を計上していたが、その反動もあり利益水準が急回復。

Andy Jassy CEO談:「店舗事業におけるサービス提供コストと提供スピードがさらに一歩前進。AWSの成長が引き続き安定。広告収入が堅調に伸び、全体的な営業利益とフリー・キャッシュ・フローが大幅に増加したため、第3四半期は好調に推移した」

株価は時間外で5%超の上昇

✅ Apple

売上高$89.49B(前年同期比0.7%減)、EPS $1.46(前年同期比13.2%増)と減収増益で着地。いずれも市場予想を上回る水準。

製品別売上高では、iPhoneが$43.80B(前年同期$42.62B)、サービス部門が$22.31B(前年同期$19.88B)と2つのセグメントが前年比増収ながら、PC需要の減退によりMacが$7.61Bと前年同期($11.50B)から大きく売上を減らしたほか(新モデルの発売時期にも依存)、iPadやウエアラブル・ホームアクセサリーも減収。前年同期比での減収は4四半期連続。

地域別ではアメリカ大陸のみ増収で、その他の地域は減収と厳しい印象。市場から注目されていた中華圏は前年同期比2.5%減、その他アジア(日本除く)は同6.6%減。日本も同3.4%減と厳しい。

Appleは数値での業績見通しを発表していないが、「今四半期(10-12月期)の売上高は昨年とほぼ同じ」(Apple財務担当談)とし、増収を見込む市場予想からはやや低調な印象

手元の現金は1621億ドル(約24兆円)と高水準続く

株価は時間外で3%超の下落、取引時間では0.5%の下落にとどまる。

クックCEO談👇

「iPhone 15はiPhone 14よりも好調(9月において)」

「より性能の高いiPhone ProとPro Maxは需要が旺盛で供給制約に苦しんでいる」

「Macは今四半期に改善する見込み(新発売のM3チップMacのおかげで)」

「パソコン市場全体は厳しい」

「全ての主要サービスがこれまでの記録を更新した」

この記事が気に入ったらサポートをしてみませんか?