【米国決算】2023年Q2 ビッグテック+Teslaの要点

2023年Q2(4-6月期)のビッグテック各社及びテスラの決算要点をまとめました。四半期毎の売上・利益は季節要因で変化が生じることもあるため、基本的に前年同期比(画像では端的に前年比)を確認すると良いでしょう。

本記事へのスキマーク、noteやXのフォローもよろしくお願いいたします!

✅ Tesla

前年同期比で大幅な増収増益

値下げによる販促が奏功、政府のEV税控除措置も追い風

直近四半期の生産・納車台数は過去最高

高価格帯モデルS/Xの納車数は前年同期比19%増

普及価格帯モデル3/Yの納車数は前年同期比87%増と業績を牽引

フリーキャッシュフローが前年同期から62%増と稼ぐ「量」を強化

一方で、値下げによる利益率低下が顕著

粗利率は18.2%(前年同期:25.0%)に悪化

営業利益率は9.6%(前年同期:14.6%)に悪化

2023年の生産成長は、目標に掲げる年平均成長率50%を上回る計画

新商品のサイバートラックは今年のうちに初期生産を開始する予定(1台目は既に製造完了、今後量産化へ)

次世代プラットフォームの開発も継続

決算発表直後の株価は上下に方向性のない動きだったが、値下げ攻勢を続けるとの方針が伝わり時間外で急落。翌営業日中には約10%の大幅安となった。

✅ Alphabet(Google)

前年比増収(+7.1%)増益(+14.8%)

増収率は前期2.6%、前々期1.0%から改善(ともに前年比)

売上・利益ともに市場予想を上回る

営業利益率は29.3%と前年(27.9%)及び前期(25.0%)より改善

売上では前回と比較して広告費が改善。サービス全体では前回Q1発表では$61.96B(前年$61.47B)が、今回Q2発表では$66.29B(前年$62.84B)。

Google Couldも堅調。売上は今回$8.03B(前年$6.27B)。営業利益は黒字転換。

1月に発表した人員削減による20億㌦の従業員退職金及び関連費用をこの半年間で計上

オフィス・スペースの見直しも実施。

ポラットCFOが社長兼CIOに。※CEOはピチャイ氏で変わらず。

株価は時間外で一時8%超高に。

✅ Microsoft

前年比増収増益、市場予想を上回る

前年比増収率は8.3%と前期(7.2%)、前々期(2.0%)から改善

営業利益率43.2%はほぼ例年通り

希薄化後EPSは2.69㌦と7四半期ぶり高水準

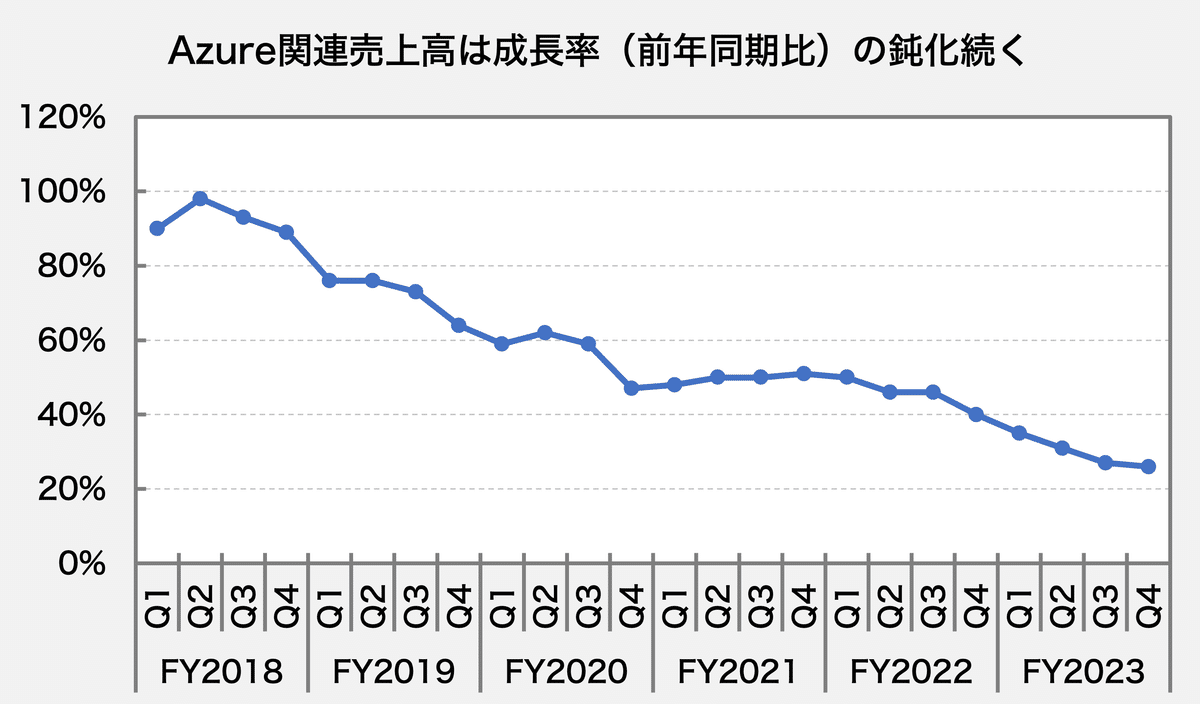

クラウドサービスのAzureの売上高は前年比26%増と成長続くが、前四半期の27%から鈍化。

Xboxが会社予想を下回った理由として、ファーストパーティ(自社)及びサードパーティのコンテンツパフォーマンスが低迷していると指摘

24年Q1のXbox売上高成長率は1桁台半ば

LinkedInの売上は今期初めて150億㌦を突破。会員数の増加は8四半期連続で加速(会員数は9.5億人)。

次期、FY2024のQ1見通しは売上高538億㌦〜548億㌦とし、売上高成長率はおよそ8%前後になる見通し。今期とほぼ同値だが、市場コンセンサスの549.4億㌦に届かず。

株価は時間外で一時3%超安に。

✅ Meta Platforms

前年同期比で増収増益、市場予想を上回る

増益は7四半期ぶり

売上見通しは320億ドル〜345億ドルと予想311.8億ドルを上回る

これまで収益を圧迫してきた研究開発に要する費用の割合が減少。5四半期ぶりに20%台に(それまでは30〜33%、売上に対する割合)。金額そのものも前四半期から減少(8.04億ドル→6.43億ドル)

Facebookのアクティブユーザー数(1日あたり)は20.64億人と前四半期の20.37億人および前年同期の19.68億人から増加。アジア・太平洋地域での増加が牽引。

時間外で4%超上昇

✅ Apple

売上高、EPSともに市場予想を上回る着地。

売上高は3四半期連続で前年同期比マイナス。

純利益は3四半期ぶりに前年同期比プラスに復調。

事業別にみると、iPhoneの売上高($39.67B)が市場予想($39.91B)に届かず。iPadの売上高($5.79B)も市場予想($6.41B)に届かず厳しい。Macの売上高($6.84B)は市場予想($6.62B)を上回ったが、全体として市場が予想するほどにPC・スマホ市況が回復していない様子を示している。

一方で、サービス収入は$21.21Bと市場予想($20.76B)を上回った。サブスクリプションサービスが堅調に推移。

Appleは公式的な業績見通しを発表していないが、CFOによると、Q4(7-9月期)の売上高見通しは、Q3(4-6月期、今回対象、前年比1%減)と同様の結果になるとした。言葉通り受け取れば、Q4の売上高は概ね$89.2B前後での着地となる見込みだが、これは市場予想の$90.19Bを下回るため市場では嫌気された模様。なお、内訳では「iPhoneは比較的堅調に推移するものの、iPadとMacの売上高が2桁の減少になるだろう」としている。

株価は時間外で▲2.2%の下落

✅ Amazon

売上高、EPSともに市場予想を上回る着地。

売上高は3四半期ぶりに2桁の成長に復調(10.8%、前年同期比)

前年同期は投資先のEVメーカ「リヴィアン」株の評価損で赤字転落しており、今回は大きく反発。2020年Q4以来の増益に。

昨年秋以降に実施してきた大規模なレイオフ(27000人規模)がコスト削減に奏功(注、全従業員は146万人)

Q3(7-9月期)の見通しも良好。会社計画では$138.0B〜$143.0Bを見込んでおり、市場予想の$138.2Bを超える公算が大きい。

屋台骨となるクラウド事業(AWS、Amazon Web Service)の売上高は前年同期比12%増の$22.1B。市場予想の$21.8Bを上回るが、2015年以来最も成長率が鈍化している。このあたりはMicrosoftのAzure(前述)にも見られるように、クラウド市場が成熟化することにより、市場を先行してきたサービスの成長率が鈍化することは避けられないことではある。

広告事業は、前年同期比22%増の$10.7Bと堅調。グーグルやフェイスブックと比較しても伸び率が著しい。

株価は時間外で10%高に迫る

注1)市場予想(コンセンサス)はデータ元により多少数値が異なります

注2)「発表後株価」とは、決算発表直後の取引時間における終値を指します。時間外での株価推移は対象外です(必要に応じて要点箇所に記載します)。

この記事が気に入ったらサポートをしてみませんか?