#13 アメリカで飲食店開業:保険編

アメリカで飲食店を経営するためには、保険に入る必要がある。

必要があるというのは、加入が法律で義務付けられている保険もあるし、

物件のリース契約の中で、加入が必須となっている保険もあるし、

従業員募集にあたってアピールとなるような保険もある。

まず、従業員を雇用する場合に法律上、加入が義務付けられているのは、Workers Compensation(労災保険)である。

リース契約上で加入が必須となっていることが多い保険は、

Liability Insurance(賠償責任保険)

Property Insurance(財物保険)

Business Interruption Insurance(店舗休業保険)

などが挙げられる。

その他に、お酒を販売する場合、酩酊した客が誰かに怪我をさせたり、

器物を損傷したりした結果として請求される損害をカバーするLiquor Liability Insuranceや、

内装工事期間中の財物保険に該当するBuilder's Risk Insuranceなどがある。

尚、内装工事期間中は、工事業者は工事業者側でLiability Insuranceに加入するが、

これも工事費の中に加算されて請求されるので、結局こちらが負担することとなる。

アメリカはどの保険料も日本と比較すると結構高い。

アメリカは訴訟社会であり、ちょっとしたことでもすぐに訴訟になるので、

そのコストが保険料に反映されているのである。

先日読んだ記事によると

世界の訴訟の90%以上がアメリカで起こされているそうだ。

飲食店開業にあたって、内装工事や厨房設備などにそれなりの初期投資を投じ、

開業後もしばらくは赤字が続き、それなりの運転資金が必要であろうことを考えると、

保険に入っている余裕などないと思うかもしれないが、

アメリカは、損害賠償の金額や医療費が

日本とは一桁、場合によると二桁違うので、

事業が継続出来なくなるリスクを軽減するために、入るべき保険は必ず入っておいた方がいいと思う。

まず、労災保険は、従業員が職場で働いている時に、事故などで怪我や病気、場合によっては死亡した時に、

医療費や働けなくなった期間の逸失給料を従業員に対して補償する保険である。

労災保険の保険料は従業員の給与総額に、保険会社が業種や職種に基づき設定する保険料率を掛けてベース金額がはじき出され、

過去の労災保険の使用履歴などによって追加料金や割引が適用され、最終的な保険料が算出される。

尚、保険料は予想給与額に基づき計算されるが、事後で実際に支払った給与額で調整される(これをAuditと呼ぶ)ので、

最初に少なめ、あるいは多めに見積もっていても、支払う保険料は同じ結果となる。

保険会社の選定や、内容はしかっり確認した方がいい。

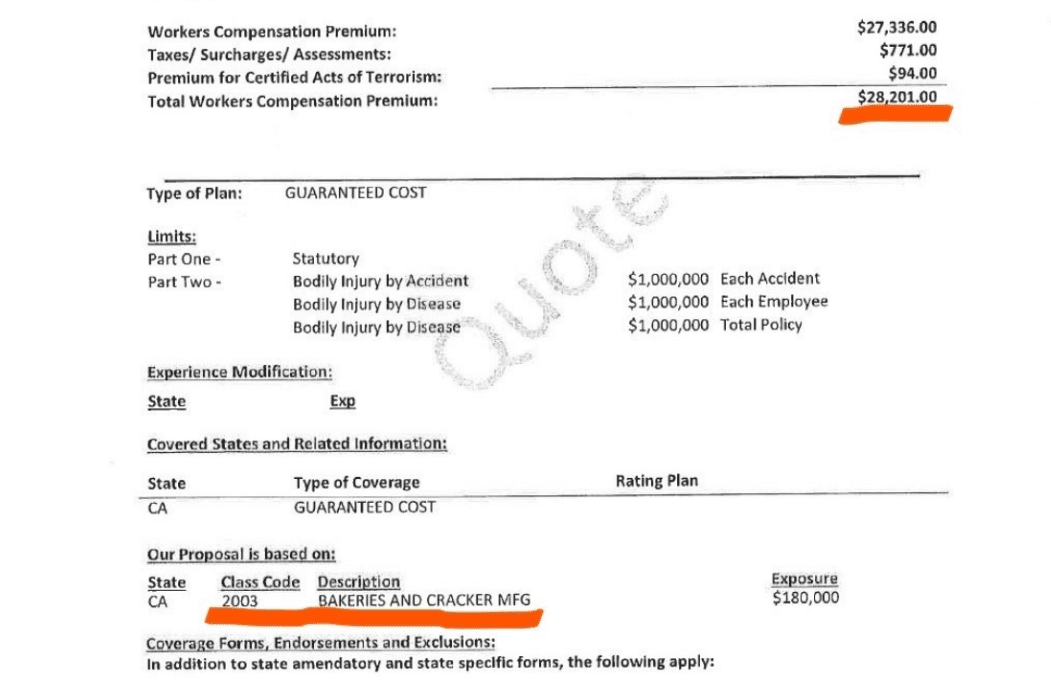

Brio Brio Bakery & Cafeでは、当初保険の見積りを取った時に、パン工場の保険料率が適用されたため、

最初に受領した見積りは、料率約15.95が適用され、

なんと年額28,201㌦だった。

その後、うちは大きな設備があるようなパン工場でなく、小さなオーブンで少量のパンを焼くベーカリー兼サンドイッチ屋だと説明すると、

保険料率がサンドイッチ屋の4.83に見直され、

保険料が8,866㌦と約2万㌦減額された。

でも、それでも高いなと思って、別の保険会社にうちのオペレーションについて詳しく説明した上で見積りを取ると、

業種的にはサンドイッチ屋、コーヒー屋、レストランの料率が3分の1ずつ適用され、

更にオーナーの給料は加味する必要がないといことも分かり、

2,098㌦と当初の10分の1まで下がった。

その後も、インフレでベースとなる給料に加えて保険料率もどんどん上がっているため、数年毎に別の保険会社に見積りを取るなどして、

労災保険の圧縮に努めている。

尚、労災保険は従業員が怪我をした時などに、保険会社に請求するものだが、

よっぽど大きな事故でない限り請求しない方がいい。

労災保険を使うと翌年の保険料が急激に上がるからだ。

しかも、何度も請求すると、安全確保がなされていない職場と見なされて、労災保険の加入を拒否される可能性もある。

数百㌦の医療費で済むと判断される場合は、労使保険を請求せずに、自費で従業員に医療費を支払った方が賢明と言われている。

そうすると何のための保険かよく分からないが、アメリカあるあるである。

その他、アメリカで飲食店を経営する場合に必要な保険として、

賠償責任保険は、お店でお客さんが転ぶなどで怪我をしたり、コーヒーをこぼして火傷した場合、

また、飲食店特有の事故として、食中毒を起こしてしまった時など、第三者に対する事故をカバーしてくれる。

財物保険は、火災や、水害などの自然災害により、内装や厨房設備などが損害を受けた時にカバーしてくれる保険。

店舗休業保険は、自然災害などにより店舗の運営が出来なくなった時や、食中毒を起こしてしまい保健所から店舗休業を命じられた場合などに、

売上が一時的になくなってしまうが、家賃や従業員の給料は支払わなければならないため、そのような場合に備えての保険だ。

リース契約では各保険の最低補償額が定められているが、店舗総合保険で補償される金額では十分でない場合は、

Umbrella Insurnace(アンブレラ保険)で補償金額を追加することで対応することとなる。

尚、アメリカも日本と同様、保険は保険代理店を通じて購入するケースが一般的だが、

何か事故があった時はまず保険代理店が窓口になるため、

親身になって対応してくれる代理店であることも重要だと思う。

その他、従業員に対するベネフィットとして、会社として医療保険に加入し、従業員に医療保険を提供するところもあるが、

アメリカの医療保険は信じられないくらいバカ高いので、

よほど経営に余裕が出てからでないと、そのようなベネフィットをオファーすることは厳しいかもしれない。

Brio Brioは現在では従業員も40人近くいるので、労災保険で年間約10,000㌦、

賠償責任保険や財物保険などその他の保険で年間約8,000㌦の保険料を支払っており、

負担はかなり大きいが、万一に備えての必要コストと捉えている。

第一話はこちら。

この記事が気に入ったらサポートをしてみませんか?