東南アジアでの「越境型」事業開発の最新事例

発表者:内藤靖統 Yasunori NAITO / ユーザベース SPEEDA

こちらのスライドは、コンサルティングファームの経営共創基盤および東南アジアVCのKKファンドの二社主催のセミナーにて、東南アジアで事業開発を行う日系企業のオーディエンス向けに行った発表の、私の発表資料と文字おこしです。(説明時間:20分)-資料ダウンロードはこちらから

(1)自己紹介&会社紹介

割愛/末尾にてまとめます。

(2)アイスブレイク:東南アジア6か国俯瞰

今回のセミナーはシンガポールだけでなく日本からの参加者も多いということで、簡単に東南アジア主要6か国を俯瞰することでアイスブレイクとしたいと思います。

まず、人口・GDP・成長率です。なぜ、当たり前の話をするかというと、各国の経済規模をあらためて感覚的にとらえるためです。人口はアセアン主要6か国で5.8億人。その中でもインドネシアが群を抜いて大きく2.7億人、さらに1億人前後のフィリピン・ベトナムが続きます。マレーシアが思っているより小さいでしょうか?(グラフィック出典:Google )

GDPはインドネシアが1.1兆ドルくらい。これは東京都のGDPより少し大きいくらい。3~4,000億ドルのベトナム・フィリピン・マレーシアは、愛知県や大阪府と同じくらいですね。

成長率で言うと、タイ・マレーシアは、いわゆる中進国の罠なのでしょうか、成長率は低く、ご存知のようにベトナム・インドネシアがぐんぐん成長しています。

〇投資先としての注目国

日本の中小企業にきいた、今後投資をしたい国ではベトナムが一番です。「圧倒的に一番」というところが注目点です。こちらもご存知のように、継続的な高い経済成長率、政治的な安定性、製造業の積極的誘致策等が功を奏しているようです。直近では、通商政策が成長を後押しをしてくれています。

〇デジタル化の進捗状況

今回、事業開発、DXをテーマにしていますので各国のデジタル普及度を俯瞰します。Cisco社によるレポートによると、シンガポールでは中小企業へもデジタル化が広く普及。ベトナム・フィリピン・インドネシアについては、まだIndifferent/無関心層が残る、という感じ。ただ、ベトナムを筆頭に、このコロナ危機下で、かなり業務のデジタル化が進んだといわれています。いずれにせよ、国によりデジタル化の進捗度合いが異なる、それに応じて異なる事業機会が生まれている点だけ触れておきます。

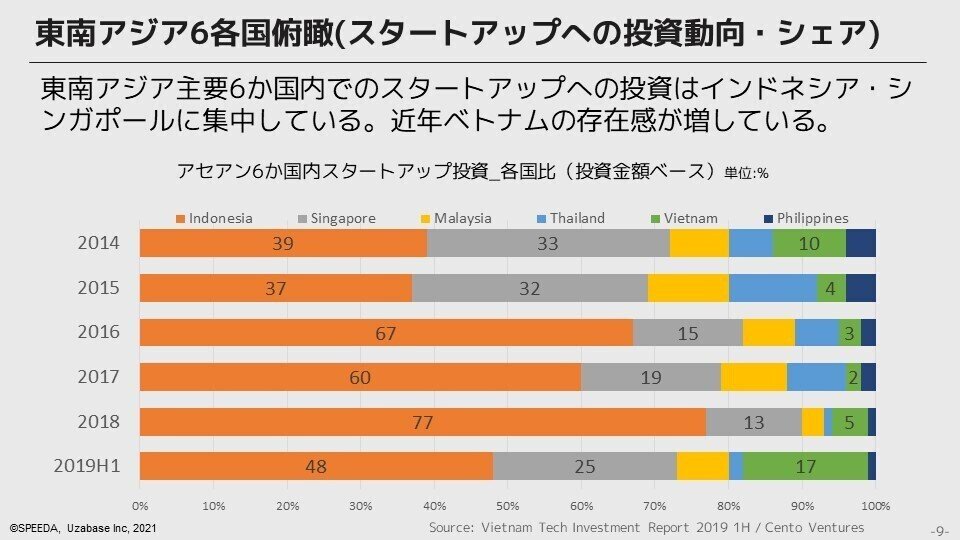

〇スタートアップ投資の活況状況

最後、スタートアップ投資に関する状況です。昨今の事業開発は、社内での開発、またはM&Aによる事業獲得だけでなく、スタートアップ投資を通じた事業開発も盛んです。

そこで概況だけ俯瞰すると、シンガポール・インドネシアが過去数年にわたりスタートアップ投資の中心であったことがわかります。特筆すべき点は、2019年上期、ちょうどコロナ前の数字として、ベトナム(上のグラフでは緑色)への投資比率が大きく上がったというところです。

まとめますと、各国各様であり、「東南アジア」としてひとまとめにはできない、サイズ感としては決して大きくないが、高い成長率を維持している国もある。他にも、基本の数字でいろいろと俯瞰しておいていただければと思っています。(とはいえ、ほとんどの皆さまにはご存知の内容だったかとは思います)

(3)東南アジアにおけるDXと日系企業の商機

こちら過去3年くらい、いろいろなセミナーで使っている発表スライドです。ご覧になった方もいるかもしれません。巷でDXといわれますが、過去のITによるオペレーション改善とは全く違うよ、という話をさせていただいております。

真ん中にまとめているような、「技術革新と消費者動向の変化」がその周りを囲む新しい事業機会を生んでいる。SNSやIoT端末から生成される大量のデータ、高速・安定的なデータ交換、ビッグデータ分析、サブスクモデル・シェアリングモデルの普及が、新しい世界のドアを開きました。

新しい事業機会が生まれる一方、それによって淘汰される古いビジネスもある。そのため、DXは提供する付加価値の再定義、DXは事業そのものの再定義ですよね、と強調しています。例えば、FintechやEdutech、Healthcare-techに代表されるようなX-tech(クロステック)やスマートファシリティ、スマートパッケージ、スマートメンテナンスに代表されるようなスマート○○が、その典型かとおもいます。As-a-serviceモデルの普及も、伝統的なハードウェアの販売すらもサービス化する可能性を示唆しています。

では、東南アジアではどのような事業機会が生まれているのでしょうか。SPEEDAの東南アジア地域のお客様の声やよく見聞きするニュース内容を踏まえてまとめています。

日本企業の勝ち筋でいうと、これまでの日本での経験値が活きる都市設計や物流要件の造り込み、または得意分野のハードウェアをソフトと融合させるようなビジネスモデルだと思います。ただし、このような特徴の事業領域に参入するには、一定の時間をかけた事業立ち上げが鍵を握り、カスタマーサクセスの遂行まで行うことが必要と言えます。

このカスタマーサクセスも日系企業の得意領域かもしれません。例えば、日系企業が得意とする、ハンズオンで関係構築をしていくようなビジネススタイルは、東南アジアの環境では活きるところでしょう。小規規模乱立しているパートナーやサプライチェーンに働きかける、地場企業との丁寧な関係を築き上げる、なども比較的有利な領域なのではないでしょうか。

次のセクションで具体的な案件も紹介しますが、やはりこれらの強みが活かされている事例が多いように思えます。なお、SPEEDAでも、該当のASEANフォーカスレポートを提供しています。

(4)東南アジアでの「越境型」事業開発例

今回、本セミナーの企画の際に「越境型」の開発について話しますね、と約束をしてましたので、そもそも何をもって「越境型」と話すのか、説明いたします。

出来る限り簡略化しています。既存事業のバリューチェーン内の位置づけと市場を現在地としたときに、同一バリューチェーン内で上流または下流に進取するような垂直統合的な越境があります。

また、同一事業でも、他の市場に飛び出す、端的には海外市場に攻め入る際も越境型の事業開発としましょう。日本で勝てている事業でも国外で勝てることが保証されていないのはご認識の通りです。なので、新規事業開発と同じくらいの気構えが必要だと思っています。

さらに、両者の掛け算になるような、飛び地への越境をするような事業開発もありそうです。当然ながら、飛び地への越境型の事業開発の難易度は、前の2つに比べると高いといえそうです。

さらに、既存事業のバリューチェーンの全く外の、「ド新規」と言える領域での事業開発もありえます。その場合、既存技術を他業界へ展開(技術の越境)のケース、例えば、富士フィルムの化粧品業界への越境、が挙げられます。また、既存オペレーションの強みを他業界に適用、例えば、海外旅行者向けのWifi端末貸出事業者の「イモトのWifi」の会社が、海外渡航がほぼゼロになった昨年、コロナウイルスのPCR検査のオペレーション事業を立ち上げていました。

ただ、既存事業の消滅の危機という非常事態ゆえに上記は自社でド新規領域に踏み込んでおり、通常はVCファンドへの参画やCVCを通じて様子を見ていくケースが多いのではないでしょうか。

ここから、SPEEDAのニュース機能でザッピングしたアセアンでの事例を紹介していきます。事例が多いので、時間内でいくつかピックアップしていきます。

1.住友商事が主幹のベトナムハノイ市のスマートシティプロジェクトでは、日系大手各社がコンソーシアムを組んで、電力供給・上下水道等のインフラソリューション、顔認証等のIoTを活用したセキュリティ、テレコムソリューションを提供。現地側は、地場不動産大手のBRGグループがパートナー。日系各社が強みを持ち寄り、コンソーシアムを組んで事業開発しています。

2.AI・IoT関連ソリューションを提供するオプティムは、ベトナムでスマート農業のソリューションを提供。農薬をまいている機械というと絨毯爆撃的に散布している印象があるのではないかと思いますが、同社のピンポイント農薬散布は本当に農薬散布が必要なエリアにだけ散布し、減農薬を実現。面白いのは提携先パートナーのVNPT。日本で言えばNTTにあたる、ベトナム最大の通信事業者。同社は優秀なエンジニアを抱え、電子政府、電子カルテ、教育の電子化等様々のデジタル化施策を自前で推進できるが、農業テック領域は知見がなく、オプティムとの提携に至ったという。現地大手と補完関係が作れている点に注目しました。

3.大阪の長距離バス会社のウィラー社はベトナム現地タクシー会社大手とJVを組み、タクシー配車サービスアプリを提供。さらに、日本で評価の運用実績のある、サービス品質管理と長距離バスの安全運行管理システムを提供。南北横断新幹線構想がとん挫する中で都市間移動に高速バスが普及する未来に、バス・タクシー双方をつなげたMaaSソリューションを提供する。

4.ベトナムのKamereo社は、日本人が現地で立ち上げたスタートアップ。飲食業界のサプライヤーとバイヤー結ぶ購買プラットフォームを運営。購買管理、不正防止、取引先開拓等が可能。ベトナムおよび他のデジタル化途上国でも共通だが、一つの市場に零細かつ多岐にわたるプレーヤーが存在している。それらの企業を一つのプラットフォーム上に載せた点がポイント。デジタル化が進んでいない、また、アフターセールス/既存顧客のリテンションが大事な領域では、類似のモデルが適用可能と思われる。例えば、医療クリニック、自動車販売店、自動車板金工場、エアコン販売店等。

5.セイコーエプソンの事例は中国の案件で、「ド新規」領域への投資の事例。インクジェットプリンターのエプソンが、中国のベンチャーに投資。同ベンチャーは、中国国内で多数の写真プリンタ機を設置しており、ユーザーは無料で自分の写真(広告入り)を印刷できる。事業者は広告収入とWeChat上のフォロワー獲得が可能。

こうしてみると、当然ながら、各社の「越境」事例では、各社の強みの新市場へ横展開、日系企業群としての攻め/日本政府・現地政府との連携、ローカル企業とのアライアンス、極度に分散型の市場に合わせた対応が特徴と言えそうです。

(5)おわりに、アジャイル経営のすすめ

こちらが最後のスライドです。

日系企業の事業開発界隈では、「両利きの経営」がよく話題に上ります。既存事業の「深化」だけでなく、新規の事業機会を「探索」の双方にリソースを割く必要がある、と。ただ、この両方を一つの中で実現するのは、互いに対立しがちなモードを一つの身体の中に宿すわけで、なかなか困難です。そのため、「探索」チームには一定の独立性が必要、といわれます。

一方で、私が外資系のお客さんとの会話やセミナーを聞いていて、事業開発においてよく聞く表現は、「(Achieving) Strategic Agility」です。Agilityとは、いわゆるアジャイル・敏捷な、という意味で、何とも訳しがたい表現なので、そのままStrategic Agilityといいます。不確実性が高く技術革新で競争環境の土台が大きく揺らぐ可能性がある状態では、環境変化に、俊敏に・アジャイルに反応できるように、組織を作り変える必要がある、と。「両利きの経営」の実現のための組織の在り方に着目した表現なのかな、と私なりに理解しています。

効果的な「探索」を可能にする組織の在り方とリーダーシップについては、IGPI坂田さんのプレゼンテーションに譲りますが、東南アジアの海外拠点はまさに本社機能からほどよく独立した「探索部隊」ではないかと思います。既存事業と異なり、勝率が必ずしも高くない探索領域では1勝9敗も辞さず、アジャイルに新しい事業に取り組めるのではないか/取り組むべきでないかと思っております。

*

私は、シンガポールを基点に、業界分析・企業分析のプラットフォームのSPEEDAの提供を通じて、日系企業の東南アジアでの事業拡大を支援しています。

SPEEDAは、事業開発に必要な、業界トレンド・企業情報・ニュース情報をワンストップで確認いただけるオンラインプラットフォームです。上記で言う、アジャイルな経営の実現に不可欠なスピーディな情報収集を可能にします。

同時に、SPEEDAシンガポールチームでは、日系企業ユーザー(特に経営企画・事業開発)の皆さまをお招きした「アジア経営企画の会」を定期的に開催しています。VCやスタートアップ、さらにはアジアで事業開発を行っている責任者・担当者の皆さまをゲストスピーカーにしたカジュアルな勉強会です。いつかお会いできるのを楽しみにしております。

SPEEDAを活用した事業開発に興味のある方は、こちらをご覧ください

文責:内藤 (Linkedinはこちら)

セミナー終了後に、社内でこんな話をしました。

この記事が気に入ったらサポートをしてみませんか?