ひふみ投信ウオッチ 2022年2月号 #122

僕が2008年からずっと毎月、毎月、買い足している #ひふみ投信 の月イチの定点観測です。

ひふみ投信のWebページです。

2022年1月末基準の月次レポートです。

https://hifumi.rheos.jp/fund/toushin/pdf/report202201.pdf

受益権総口数・純資産総額 から始めます。

というのがお決まりなのですが、今回は月次レポートの「コメント」から始めたいと思います。

月次レポートに、最近感じていること

2022年1月は株式市場全体で株価下落しました。ひふみ投信もその中で逆行することはできず、基準価額は12月末比で▲11.7%と1ヶ月の変動幅としては結構大きな数字となりました。これについてファンド運営の責任者である藤野さんのコメントです。

年初から厳しい相場になりました。繰り返しになりますが、お客様 におかれましてはご心配をおかけしております。大きな下落は私たちも心苦しいところです。それでも引き続き私たちの基本である調査活動に尽力してまいります。

ファンドの基準価額が「お金」そのもの、あるいは、「お金」相当物として捉えている投資家にとっては、その「お金」が減ってしまったように感じるでしょうから心配や不安につながるのでしょう。

ここ最近の ひふみ投信 のレポートを毎月読みながら感じているのは、「勝ち負け」や相場・市況に内容が偏り過ぎているのでは?ということです。この傾向は ひふみ投信 が設定されて以来のことなので「これがひふみなんです!」と言われれば、そうですよねぇと返すことしかできません。

ただ、なんといいましょうか、月次レポートからワクワクが伝わってこないというか。今月、基準価額が騰った下がった、「勝った、負けた」ってことよりも、ちゃんと長く価値を生み出し適切に評価される会社に投資できているのだろうか、そうした会社がどんな未来をどうやって創ろうとしているかをもっとビビッドに知りたい。

と、こういうことを言うと「その辺は、月次レポート以外でやるんで。月次レポートは相場、市況が中心なんですよ!」って返ってくるのかなぁ。

ひふみ投信の運用哲学を説明するページからです。

私たちの原点である「ひふみ投信」という商品名の隠れた由来に「火風水土心」があります。

古代ギリシャ時代から、万物は火・風・水・土という4元素から成り立っているという思想があります。そこに人間の「心」を足して世界となす、というようなオリジナルのフレームワークで、ひふみの銘柄選択、ポートフォリオの価値観を表しているのです。

この「火風水土心」のチャートを眺めていて、ああこれや!と連想した地図があります。

アクティブファンドって「テーマパーク」だと思うんですよね。

ひふみ投信 ではいえば、「火」とか「土」とか、それが「xxランド」に当たる感じでしょうか。そして、個々の投資先の会社はアトラクション。アトラクションの魅力を「思わず人に話したくなる」ようにしてしまう、これが「テーマパーク」で大事なことの一つだと思います。リピーターや熱いファンを生み、育てる。

ひふみ投信の月次レポートからは、ちょっとその辺が物足りない、投資先の会社とのつながり、当事者感(オーナーシップ)が感じにくいように思っています。200以上の会社に投資しているから、その辺は難しいよ、仕方ないよ、という考え方もあるでしょう。けれど、200以上の会社に投資しているからこそ、もっと投資先の会社のワクワクを伝えてもらいたいなあ、と。

そしてそのメディアとして月次レポートがあるんじゃない?って思うわけです。

月次がしんどけりゃ四半期、半期、年次でも良いと思います。その辺を考えてくれたら嬉しいなぁ、って。

僕自身、最近「会社が好きな投資家」の成分が強くなっているせいでしょうか、ひふみ投信 に上記のような期待をどうしても抱いてしまいます。

1ヶ月やそこらの短期間で「勝った、負けた」がどこまで重要なの?どうでもええやん!というのは、さすがに言い過ぎかもしれません。でも、何より大事なのは、「価値」を持つ会社がしっかりと投資先としてファンドに組み入れられているか否か、そこをもっと「なるほど!」と感じさせてもらいたいのです。

それでは、数字・グラフのパートに入りましょう。

受益権総口数・純資産総額

2022年1月、ひふみ投信は2021年12月末比 口数増=ファンドへの資金純流入となりました。ひふみプラスも口数増=ファンドへの資金純流入です。4ヶ月連続の資金純流入です。

【ひふみ投信】のマザーファンドは

6,544.98億円に。

これだけの規模があるからこそ、成績・「勝ち(負け)」よりも投資先の会社の「価値」に重心を置いた発信をしてほしいんです。

ポートフォリオ

業種別の比率です。

1年前、3年前、5年前、10年前と比較してみました。

2022年1月末の投資先は276社。1年前と比べると20社増えています。

時価総額別の比率です。

大型株 は前月末比 ▲5.16ポイント、

中小型株 は前月末比 ▲3.98ポイント、

超小型株 は +0.19ポイント、

現金等 は +8.97ポイント

となっています。現金比率が増えていますね。

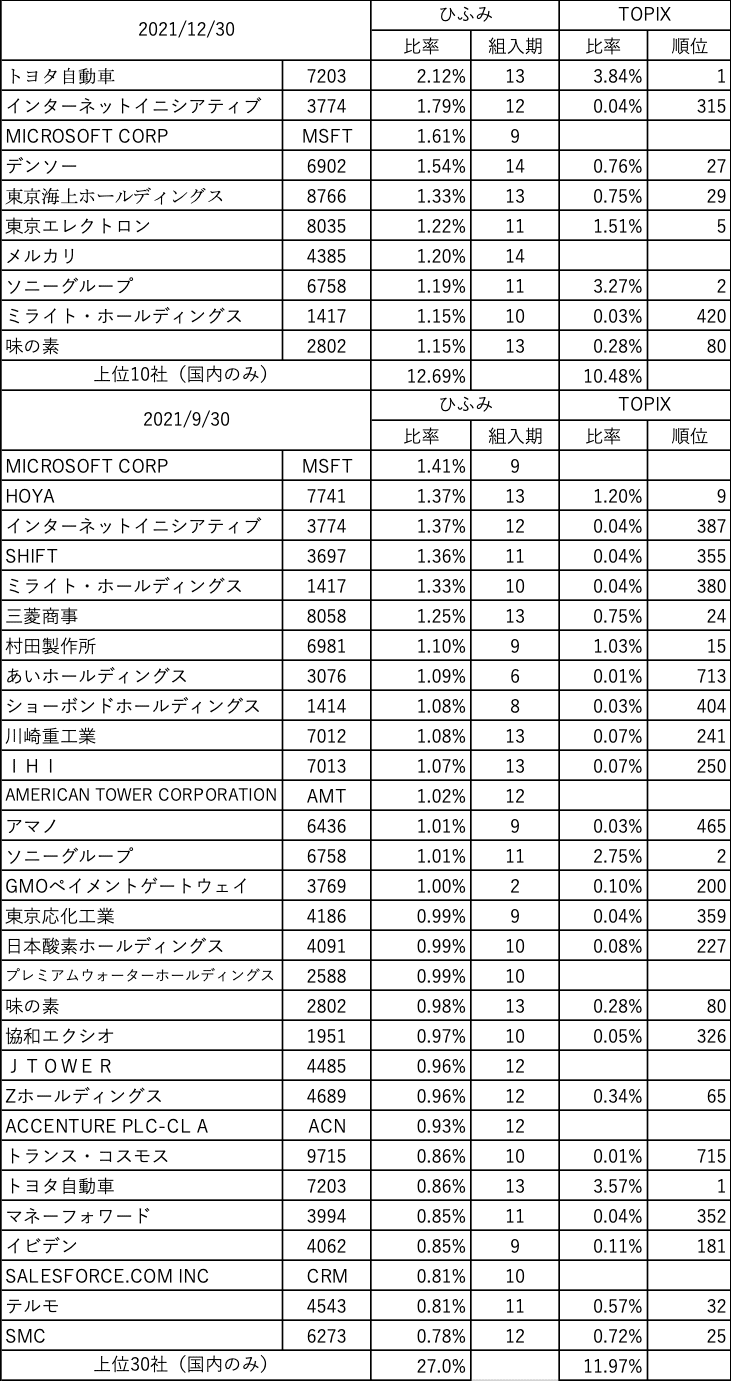

2022年1月末の上位10社、2021年10月末の上位30社です。

2021年12月末、2021年9月末はこうでした。

上位10社、12月末から2社が入れ替わりました。

組入期はどのタイミングでファンドの投資先に加えられたか(運用報告書からの推定)です。現在は第14期です。

TOPIXのポートフォリオとどれだけ違っているかを示す、アクティブシェアは 74.72% です。数字が大きいほど、中身が違っていることになります。これまでの推移です。

国内株式の組入比率は 78.20%。前月末比 ▲8.27% です。

パフォーマンス

月次レポートはTOPIX(配当込み)と比較していますが、2,000社以上で構成されたTOPIXだけでなく、日経225とも比較してみました。ひふみ投信の現在の投資先数ともTOPIXよりも遥かに近しいので。日経225は一番規模が大きい、こちらのETFを使っています。

年ごとの収益率です。

ローリングリターンです。

5年です。

2017年1月末〜2022年1月末の 5年間保有のパフォーマンスは年率換算 8.3%。5年保有すると、投資額は1.49倍になりました。

データ期間数は100。中央値は18.1%(年率)となっています。年率18.1%ということは5年保有で2.30倍です。

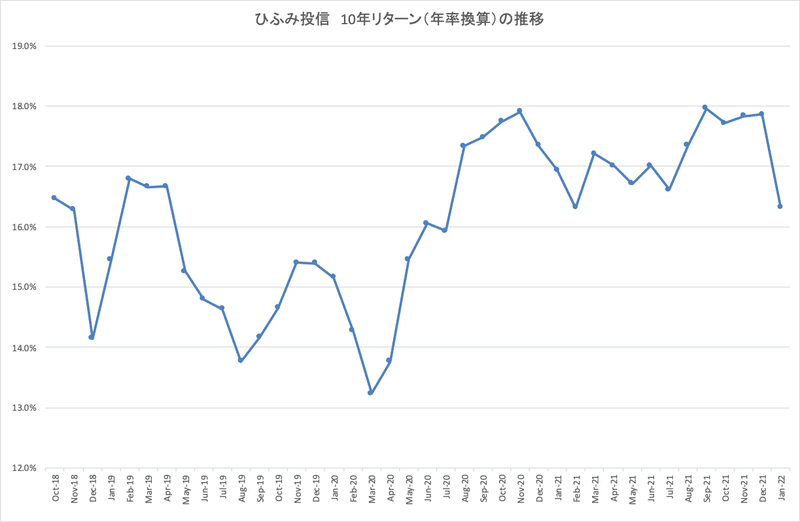

10年です。

2012年1月末〜2022年1月末の 10年間保有のパフォーマンスは年率換算 16.3%。10年保有すると、投資額は4.53倍になりました。

データ期間数は40。中央値は16.4%(年率)となっています。年率16.5%ということは10年保有で4.56倍です。最小値は2010年3月末〜2020年3月末で 年率13.2%です。この場合でも10年で投資額は3.46倍になっています。

コツコツと、毎月同じ金額を追加投資していた場合。

2008年10月末から毎月定額で投資していると、2022年1月末の時価は投資累計額の2.51倍になっています。さらに、ひふみ投信には「資産形成応援団」という仕組みもありますので、実際にはもっとふえていることになります。

資産形成応援団とは、直販で5年以上保有いただいているひふみ投信について、信託報酬の一部を当社がお客様に還元することにより、信託報酬を実質的に割り引く、という日本で初めて導入された仕組みです。

5年以上、または10年以上継続して保有されている受益権口数に対して応援金を還元いたします(受益権とはひふみ投信をご購入いただいたお客様が、ひふみ投信の利益を受けることができる権利のことです。)。

なお、上記の10年リターンはこの資産形成応援団のことは一切考慮していないので、実際に10年保有していた場合のリターンはもう少し大きなものになっていると推測されます。

コツコツ投資の開始を、2008年10月末、2009年10月末、2010年10月末、2011年10月末、2012年10月末、2013年10月末、 2014年10月末、2015年10月末、2016年10月末、2017年10月末として、開始後の各月末の (評価額)÷(投資累積額)-1 を見たグラフです。クリックで拡大してください。

2018年10月末、2019年10月末、2020年10月末、2021年10月末スタート版です。

コツコツ投資、実際のところ

僕自身は、2008年10月の設定以来、お世話になっています。その実際のところは、こんな感じです。

2022年1月末、時価は投資累計額の+174%、2.74倍となっています。前月末は+211%でした。2021年1月末は+215%でした。

おかげさまで順調です。短期では山あり谷ありだと思うので、のんびりと気長に続けていきます。

「ひふみのあゆみ」、運用メンバーからのメッセージ、今回のお題は

米国金融政策の転換やウクライナ情勢等を背景に不安定な相場環境が続いています。 そうした中、調査活動を行なううえで注意していることや着目している点を教えてください。

特に「そうですよね!」って感じたコメントです。

八尾さん :

調査活動においてマクロ環境や外部情勢の変化などは無視できない要素 であることは間違いありません。しかしながらそれらは時間軸と併せて 考えるべきものでもあり、持続的に影響を与え得るものなのか、また企 業の本質的価値に対してはどうなのか、といったことも考えなくてはな りません。

韋さん :

複雑な現象の中における本質、企業競争力の源泉を常に考えています。

大城さん :

過去の調査にて 「良いビジネスだけど高くて推奨出来なかった銘柄リスト」を見返 し

#ひふみワールド の定点観測と合わせたマガジンもよろしくお願いします。

ひふみ投信の 2021年9月、第13期末決算の運用報告書を眺めてみました。

有料記事ですが、ご興味あれば。

↓↓ ひふみ投信ウオッチ のバックナンバー ↓↓

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5