ファイナンス(企業財務)の基本⑲:「リスクの定量化」について、まとめてみた その5

前回は「リスクの定量化」の続きで、具体例を使って「ポートフォリオの期待リターン」を計算してみました。

今回も、「リスクの定量化」の続きで、「最適ポートフォリオ」について書いてみたいと思います。

まずは、ここまで(⑮〜⑱)のおさらいです。

ここまで(⑮〜⑱)のおさらい

ここまで、長々と書いてしまいましたが、おさえていただきたい点は、下記4つです。

ファイナンス観点での「リスク」とはリターンの変動幅

一般的に、「ハイリスク・ハイリターンの原則」が成り立つ

その原則下で、いかに「リスク」を下げて、高い「リターン」を得るかを考えたときに役立つのが「ポートフォリオ理論」

「ポートフォリオ理論」とは、動きの異なる株式を組み合わせて保有することで、「リスク分散できる」という考え方

そして、上の内容を、実際に具体例で計算してみたのが、前回となります。

ここまでくると、下記のような考えが浮かんでくるのではないかと思います。

「一本釣り」よりも、いくつかに分散させた方が良いのはわかった。

では、どうやって分散させるのが良いののか?

そこで今回からは、上の問いに答えるための考え方を紹介していきます。

ただ、念のためにお伝えしておくと、自分は「株式投資を具体的にやってみましょう」というスタンスで書いているわけではないので、「具体的に、どういう株を、どう組み合わせて買うと良いのか?」といったことは書きません。

あくまでも、本記事に書いていく内容は「会社で普通に働くサラリーマンとして、知っていても損はない概念を知る(ここでは、投資家はどういった思考をしているのかを知る)」という程度に捉えていただければと思います。

最適ポートフォリオの選択

株式を組み合わせたポートフォリオ

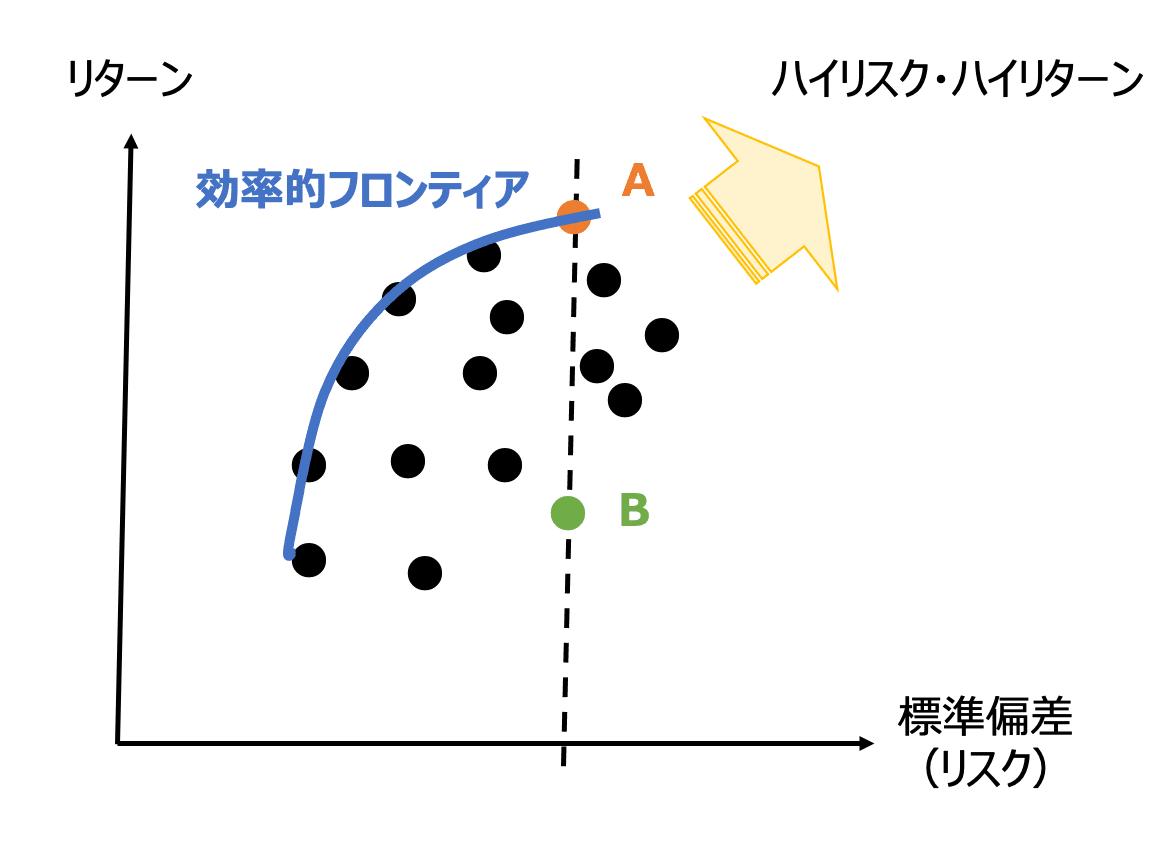

市場に存在する株式を自由に組み合わせることで、さまざまなポートフォリオが構築できます。

それでは、多数のポートフォリオが存在する場合、投資家はどのようにポートフォリオを選択するのでしょうか。

上図において、●はそれぞれ異なるポートフォリオを表し、株式の組合せによって無数に存在します。

合理的な投資家は、リスクを極小化してリターンを最大化しようとするため、上図の太線上に存在するポートフォリオを選択します。

たとえば、AとBは、標準偏差(つまりリスク)は同じですが、Aの方がリターンが大きくなります。

この太線のことを「効率的フロンティア」と呼びます。

リスクフリー資産を組み入れたポートフォリオ

株式など(リターンの変動が想定される)を「リスク資産」というのに対し、元本割れの危険がなく、あらかじめ決まったリターンが確定している証券、国債などを「リスクフリー資産」といいます。

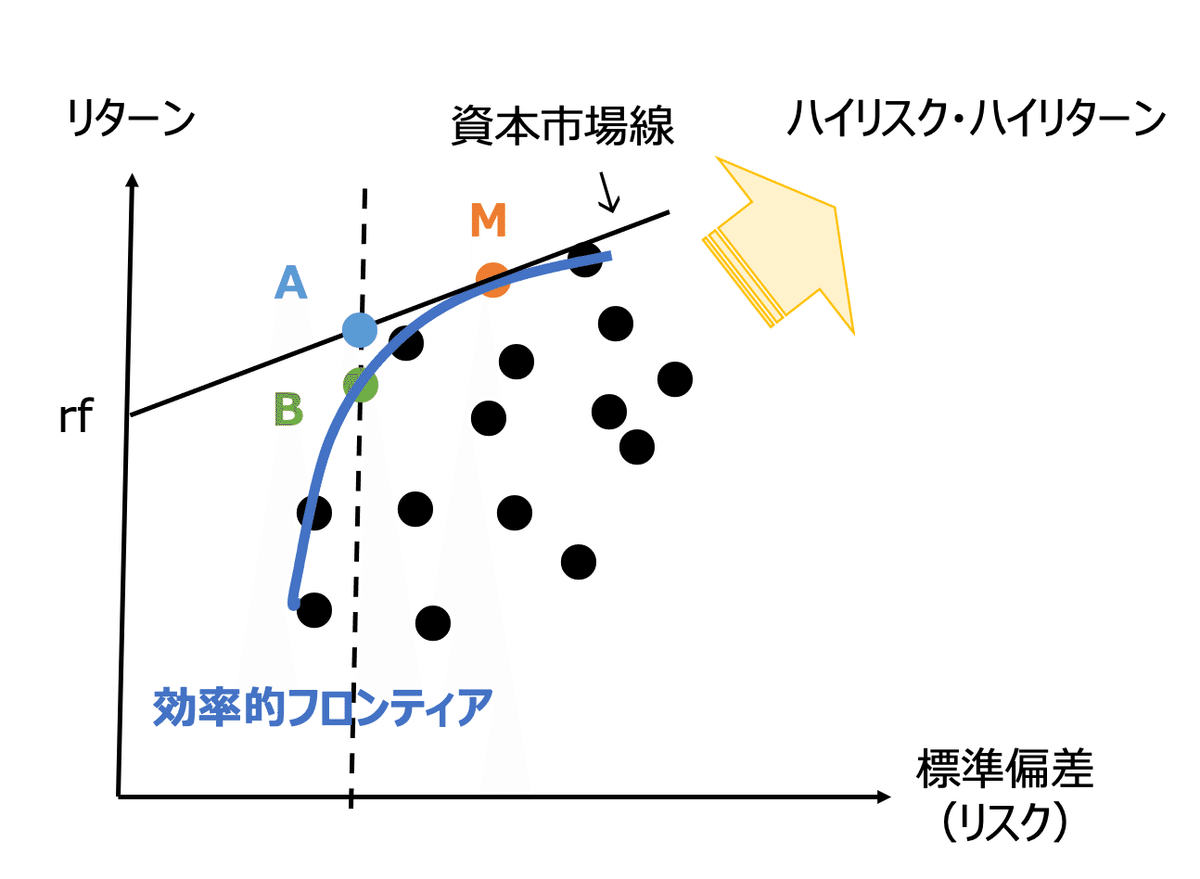

たとえば、国債を組み合わせてポートフォリオを組んだ場合のリスクとリターンの関係は、下図のようになります。

この場合、最適ポートフォリオ(一定の標準偏差において、リターンが最 大となる組み合わせ)を示すのは「資本市場線」となります。

資本市場線とは、国債を100%組み入れたポートフォリオ(0, rf)(rf:リスクフリー・レート)を通り、リスク資産のみの場合の効率的フロンティアに接する直線です。

たとえば、B点は株式だけによるポートフォリオとしては最適となりますが、国債と組み合わ せることにより、同じリスクでより高いリターンのAを実現することができます。

すべての投資家が、下記の条件を満たすと仮定すると、ポートフォリオMが全ての投資家にとって共通の最適ポートフォリオとなります。

すべての投資家が、各株式の収益率、標準偏差、証券間の相関係数について同じ期待を持つ

すべての投資家が、同一 のリスクフリー資産(国債)をポートフォリオに組み入れられる

すべて投資家が国債の利子率で借入れできる

この時のポートフォリオMを「マーケット・ポートフォリオ」といいます。

何らかの理由で、ある株式の価格が理論価格よりも割安だとして、ある投資家がその株式を買い増した場合、その投資家のポートフォリオはマーケット・ポートフォリオと異なってしまいます。

しかし、「すべての投資家は、すべての株式に対してまったく同じ期待を持っている」と仮定しているので、他の投資家も、その株式を買うこととなり、その株式の需要が供給を上回り、価格が上昇します。

この動きは、 どの投資家もこれ以上その株式を買い増そうとしなくなるまで続き、最終的にすべての投資家は、株式を同じ比率(すなわち、マーケット・ポートフォリオと同じ構成比率)で保有することとなります

これを、「資本市場の均衡」といいます。

さらに、上図で示した資本市場線を見てみると、投資家の期待リターンは、下記のようになっています。

切片:rf(標準偏差がゼロの時のリターン)

傾き:((マーケット・ポートフォリオのリターン) - (rf)) / (マーケット・ポ ートフォリオのリスク)

「マーケット・ポートフォリオのリターンとリスクフリー・レート(rf)の差」のことを、「マーケットリスク・プレミアム」といいます。

以上を踏まえると、投資家の期待リターン(期待収益率)は、「リスクフリー・レート」と「リスクプレミア ム(取ったリスクの大きさ × マーケットリスク・プレミアム)の和として表せます。

投資家の期待リターン

=リスクフリー・レート+取ったリスクの大きさ×マーケットリスク・プレミアム

リスクフリー・レートについては、国債市場から国債の利回りを参照することができます。10年満期の国債の利回りを用いることが多いです。

他にも、短期の銀行間取引の金利や政策金利を参考にすることもあるそうです。

マーケットリスク・プレミアムを推定する際には、過去のマーケット・ポートフ ォリオに近似のポートフォリオ(日本では、たとえば TOPIX)の利回り実績と国債の利回り実績との差を使うことが多いです。

本来ここで知りたいのは、将来の期待リターンを反映したマーケットリスク・ プレミアムですが、推定が困難なため、実際は過去の実績で代用することが多いです。

今回は、ここまでにします。

次回は、「ポートフォリオ」から「個別株式」に話を展開して、書いていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?