年末調整の時期がやってきました

皆さん、こんにちは。経営企画室 亀崎です。

11月です!毎年恒例の『年末調整』の時期がやってきました。各事業所、そろそろ年末調整の手続きが始まるころだと思います。

年末調整の書類の書き方覚えていますか?年に1回のことなので、なかなか覚えられなくて苦戦している方が多い印象です。

新卒の方は初めてで、なんのことか分からないかもしれません。

毎年、事務に来ていただいて説明しながら書類を作成してもらっていますが、1人1人に時間がかかってしまい、総務担当者はバタバタとしてしまいます。

総務としては、皆さんの生活に大きく関わることなので、年末調整の重要性を知っていただきたい。その上で皆さん自身で年末調整の書類をひと通り作成できるようになってほしい。

ということで今回は、なぜ年末調整は必要なのか、そして実際にどのように書けばいいのかを解説していきたいと思います。

年末調整とは

「源泉徴収された税額の年間の合計額と、年税額を一致させる精算の手続」です。

私たちは納税の義務があるため、正しく申告、納税をしなければなりません。年末調整をすることで、納税金額の調整を行ない、正しく納税するために非常に重要な手続きとなります。

と言われても難しくて分かりづらいと思うのでさらに詳しく説明します。

詳細

皆さんに支払っている給与より税金や社会保険料を天引きし、会社でまとめて納付を行ないます。

給与から引かれている税金としては、

①所得税(国の税金)

②住民税(県や市の税金)

③社会保険料(健康保険と年金)

④雇用保険料

があります。

住民税、社会保険料、雇用保険料に関しては確定した金額が引かれていますが、所得税のみざっくりとした計算でおおよその金額を引かれています。

毎月おおよその金額で天引きした所得税を税務署に納めることを『源泉徴収』といいます。

源泉徴収されて、その後何もしなければ、所得税を正しい金額納めることができずに、もしかしたら損してしまうことがあるかもしれません。

年末調整によって、年間所得の計算を行ない、確定した税額と徴収済みの源泉徴収額を比較し清算することができます。

また住民税については、年末調整後に決定した給与支払報告書というものを各市町村に提出することで、税額が決定されています。

つまり年末調整は『所得税』と『住民税』の税金について計算し、徴収するしくみなのです。

同じような言葉で、確定申告がありますが、こちらは原則会社員以外の個人事業主等において『所得税』と『住民税』を計算する仕組みのことです。

年末調整によって、本来納めなければいけない税額より、

・少なかった場合 ⇒ 正しく納めるために追加徴収

・多かった場合 ⇒ 払いすぎた分を還付金として戻します

クオラでは、この還付、徴収の調整を冬季賞与にて行なっています。

ここまでで、必要性がなんとなく分かっていただけたのではないかと思います。次に年末調整の対象についてです。

年末調整の対象

年末調整の対象となる人

・1年を通じて勤務している人

・年の途中で就職し、年末まで勤務している人

・年の途中で退職したが特定の理由(退職後無職など)の人

・年の途中で、1年以上海外転勤となった人

年末調整の対象とならない人

・上の該当者で年収2000万円以上の人

・上の該当者で災害に対する猶予、還付の対象者

・2か所以上から給与を受けている人で、別事業所へ扶養控除申告書を提出している人

・扶養控除申告書を提出していない人

・年の途中で退職し、特定の理由の対象でない人

・日雇い労働者、非居住者

※年末調整の対象とならない方は確定申告へ

以上を基準に自分が年末調整の対象かどうかをご確認ください。

ここからは、実際の書き方について確認していきます。

実際の記入方法

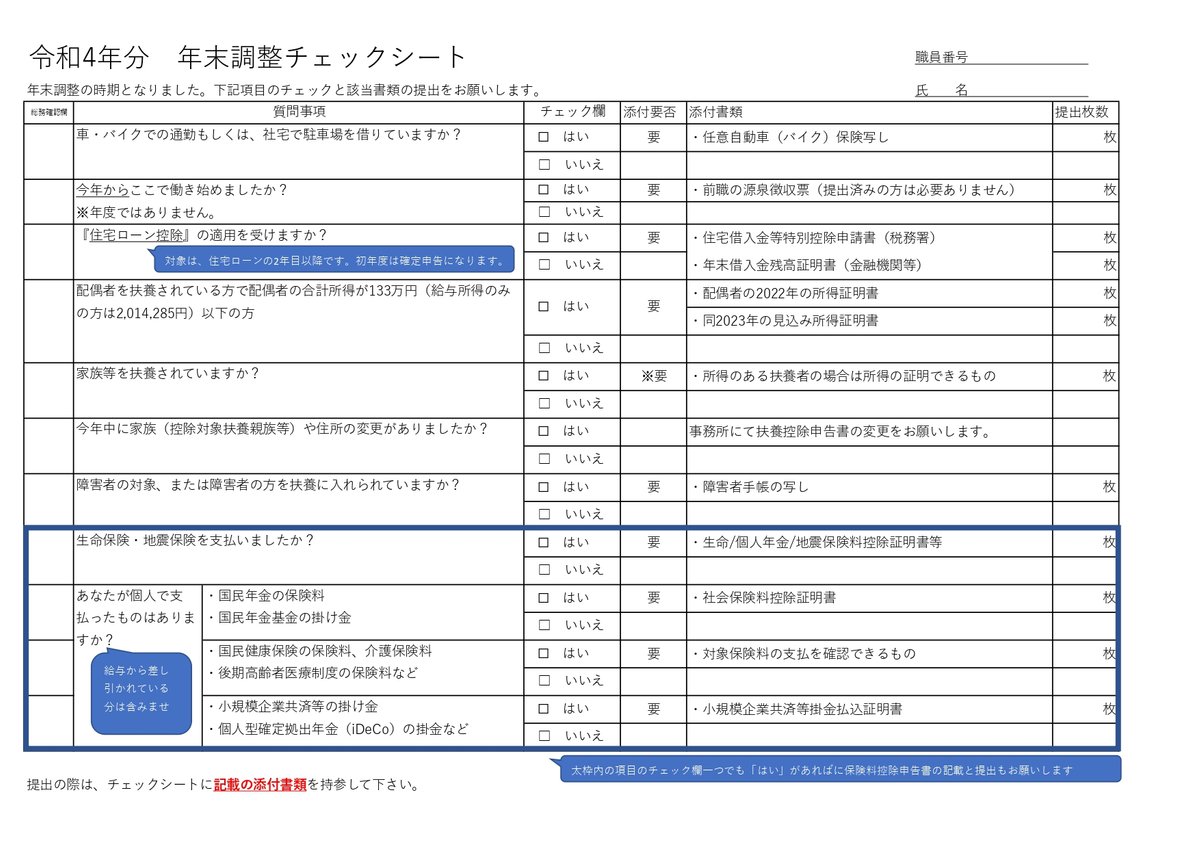

Ⅰ.年末調整チェックシート

こちらはクオラ独自の様式で、事務に提出していただく書類のチェックリストとなっています。

・「はい」が付いた場合、横に記載されている添付書類が必要となります。

・「いいえ」の場合は、提出の必要はありません。

毎年再提出で多いのが、一番上の『自動車の任意保険の写し』です。

年末調整とは直接関係ありませんが、車やバイク等で通勤されている皆さんの通勤でのトラブルを回避するために,自動車保険への加入を会社として義務付けています。自動車保険は定期的に更新する必要があるものがほとんどですので、毎年、年末調整時に確認しています。

よくある間違えが『自賠責保険』の証書を提出してくることです。自賠責保険は法律で加入が義務付けられている強制保険です。

強制保険ではなく、任意で加入していただく保険についてを確認するため、加入先や加入期間等は人それぞれです。ご自身でしっかり把握していただく必要があります。

任意保険に加入されていない場合は、車やバイク等での通勤を認めることができません。今一度、ご自分の自動車の任意保険についてご確認お願いします。

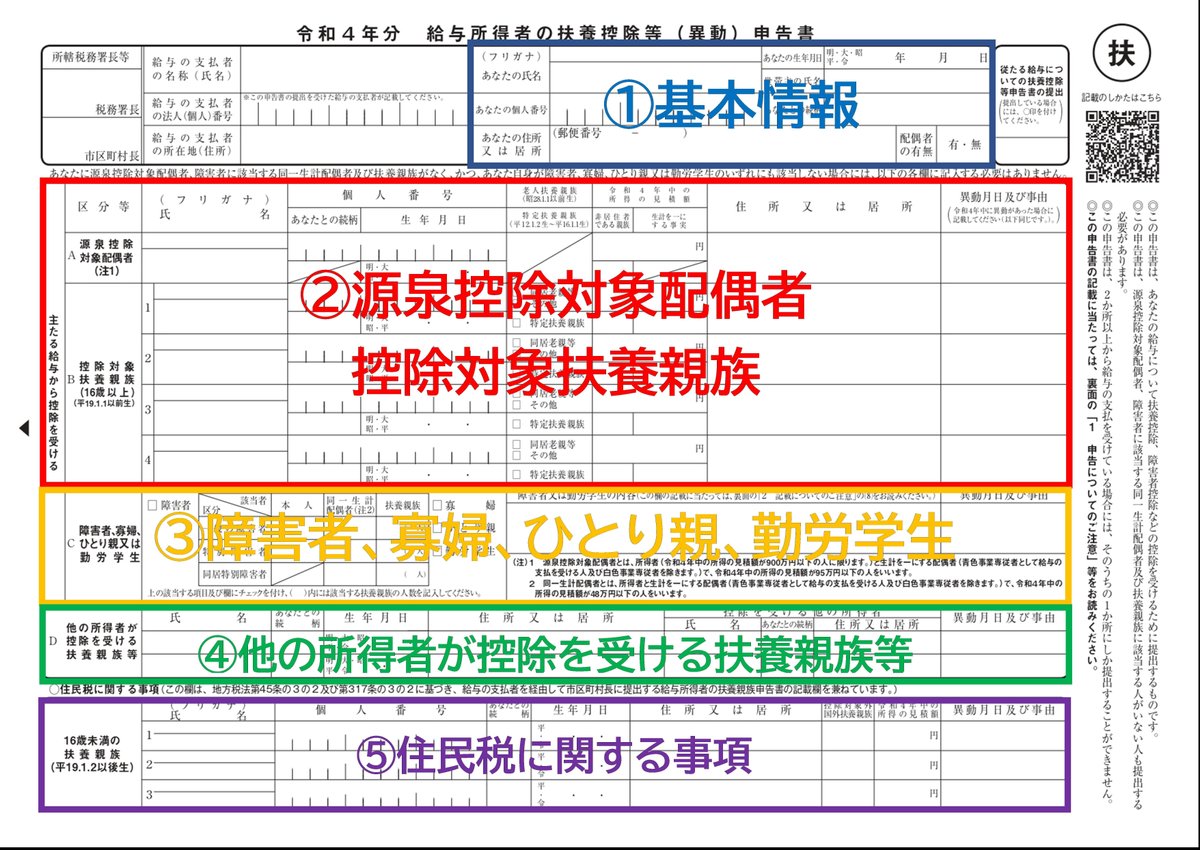

Ⅱ.給与所得者の扶養控除等(異動)申告書(通称:マル扶)

こちらは全員が必ず提出していただく書類です。

【各項目の記載ポイント】

①基本情報

⇒個人番号以外を記入

②源泉控除対象配偶者、控除対象扶養親族

⇒税法上の扶養に入れる配偶者、16歳以上の扶養親族についての情報を記入

※税法上の扶養は、必ずしも社保上の扶養(クオラで健康保険証を発行している)である必要はありません。要件を満たせば、その年のみ扶養とすることができます(例えば、配偶者が育児休業で1年間休んでいてその年の収入が下がったなど)。詳細は事務までご確認ください。

③障害者、寡婦、ひとり親、勤労学生

⇒当てはまるものがあればチェックを付ける

④他の所得者が控除を受ける扶養親族等

⇒こちらは控除に関わってこないため、基本的に未記入で問題なし

⑤住民税に関する事項

⇒16歳未満の扶養親族がいる場合は記入

昨年提出していただいた情報をそのまま印字して配布しています。変更がある場合のみ、過去の情報を横線で消し、空欄部分に変更情報を記入してください。修正印等は必要がございません。

Ⅲ.給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書(通称:マル基)

こちらも全員に提出していただく書類です。ただし、事前に配布をしていませんので、書類提出時に記入していただきます。

【各項目の記載ポイント】

①基本情報

⇒氏名と住所のみ記入

②基礎控除

⇒⑴は給与担当者が記入、⑵は給与以外の所得がある方は記入が必要

※給与以外の所得(クオラ職員が当てはまりそうなものを抜粋):講師料、兼業・副業での収入、土地や建物などの資産の譲渡、懸賞当選金、競馬・競輪の払戻金など

※フリマアプリ等の売上で20万円以下のものは申告不要

詳細は国税庁ホームページ資料を参照

③配偶者控除

⇒Ⅱ.マル扶の②欄に税法上の扶養に入れる配偶者を記入した方はさらにその詳細を記入(添付書類として配偶者の収入証明が必要)

④所得金額調整控除

⇒収入が850万円を超える場合のみ記入

給与以外の収入がない方や配偶者を扶養に入れていない方は、氏名と住所を記入していただければ問題ありません。

記入が必要となる方は、証明となる添付書類を必ずご準備ください。

Ⅳ.給与所得者の保険料控除申告書(通称:マル保)

こちらは個人で生命保険等に加入し保険料を支払っている方に提出していただく書類です。生命保険等に加入されていない方は提出する必要はありません。

保険料控除は対象者が多く、苦戦する人が多いため、さらに細かく説明していきますね。

【各項目の記載ポイント】

①基本情報

⇒氏名と住所のみ記入

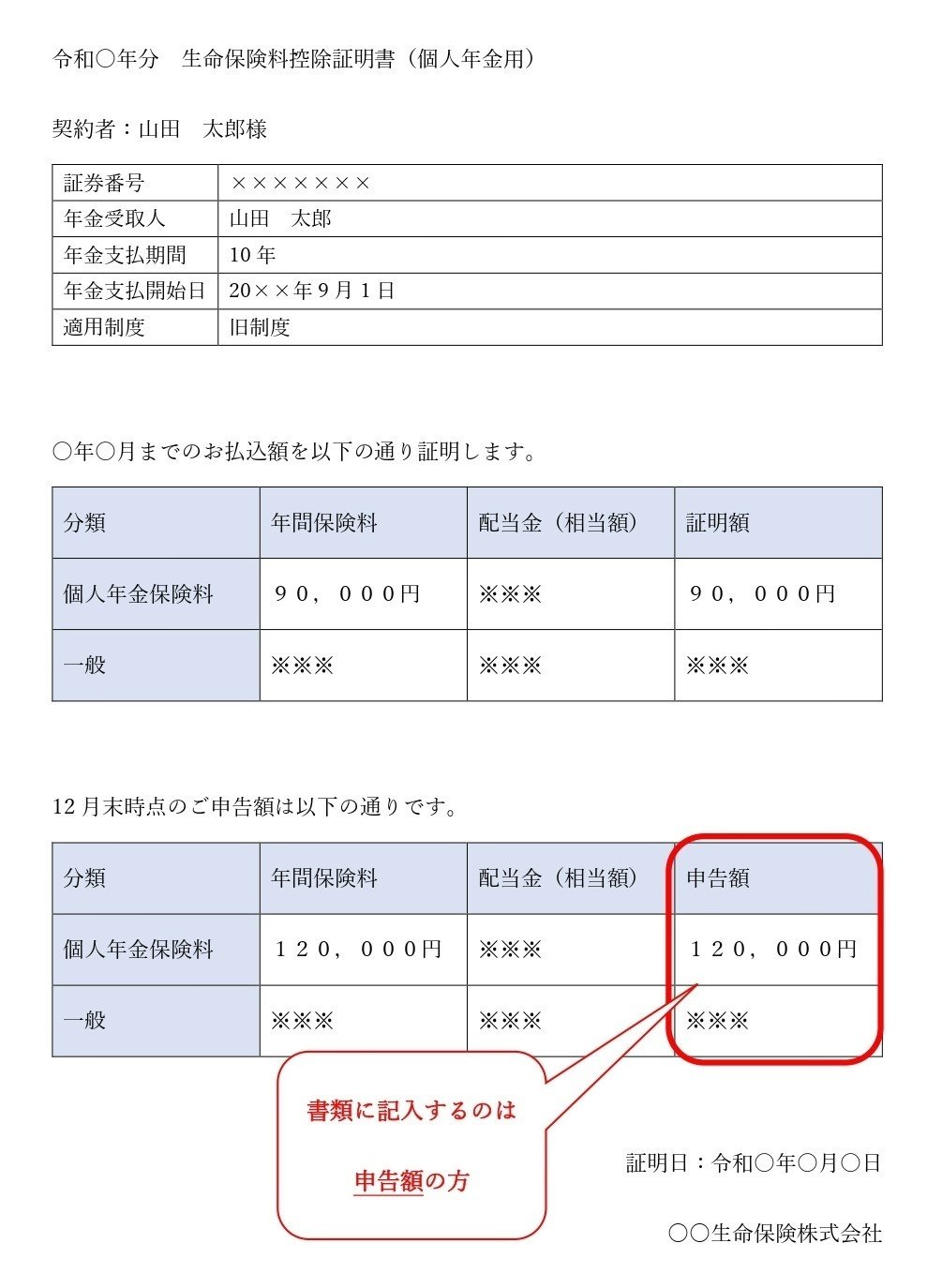

②生命保険料控除

⇒各保険会社から発行される証明書を用意し、記入、添付 ※各保険会社によって様式が異なります。

<申告書記入手順>

⑴契約の基本情報を確認し、記入する。

・「保険会社名」「保険種類」「保険期間または年金支払い期間」「契約者氏名」「受取人氏名」「続柄」を記入 ※受取人は保険証券や専用サイト等でご確認ください。

⑵新・旧の区分を選択し、本年中に支払った保険料(申告額)を記入する。

・「適用制度」欄が「新制度」の場合は「新」に〇、「旧制度」の場合は「旧」に〇。ただし、介護医療保険料は「新制度」のみのため、「区分」の選択は不要。

⑶本年中に支払った保険料を「新旧区分」ごとに合計し、記入する。

・「新制度」の金額を合計し、A欄へ

・「旧制度」の金額を合計し、B欄へ

⑷保険料控除額を計算式を用いて計算し、記入する。

・A欄の金額を “計算式Ⅰ(新保険料等用)” にあてはめて計算し、①欄へ。ただし、40,000円以上は「40,000円」と記入

・B欄の金額 を “計算式Ⅱ(旧保険料等用)” にあてはめて計算し、②欄へ。ただし、50,000円以上は「50,000円」と記入

⑸最終的な保険料控除額を記入する。

・①欄と②欄の合計を③欄へ。ただし、40,000円以上は「40,000円」と記入

・②欄と③欄のいずれか大きい金額を㋑欄へ

※⑴~⑸は『一般の生命保険料』、『介護医療保険料』、『個人年金保険料』ごとに同じ手順を繰り返し、各区分ごと、「新制度」「旧制度」ごとに記入してください。

⑹各区分(㋑㋺㋩)ごとの保険料控除を合計し、記入する。

ただし、合計が120,000円以上は「120,000円」と記入

③地震保険料控除

④社会保険料控除

⑤小規模企業共済等掛金控除

⇒各保険会社から発行される証明書を用意し、記入、添付

※各保険会社等によって様式が異なります。

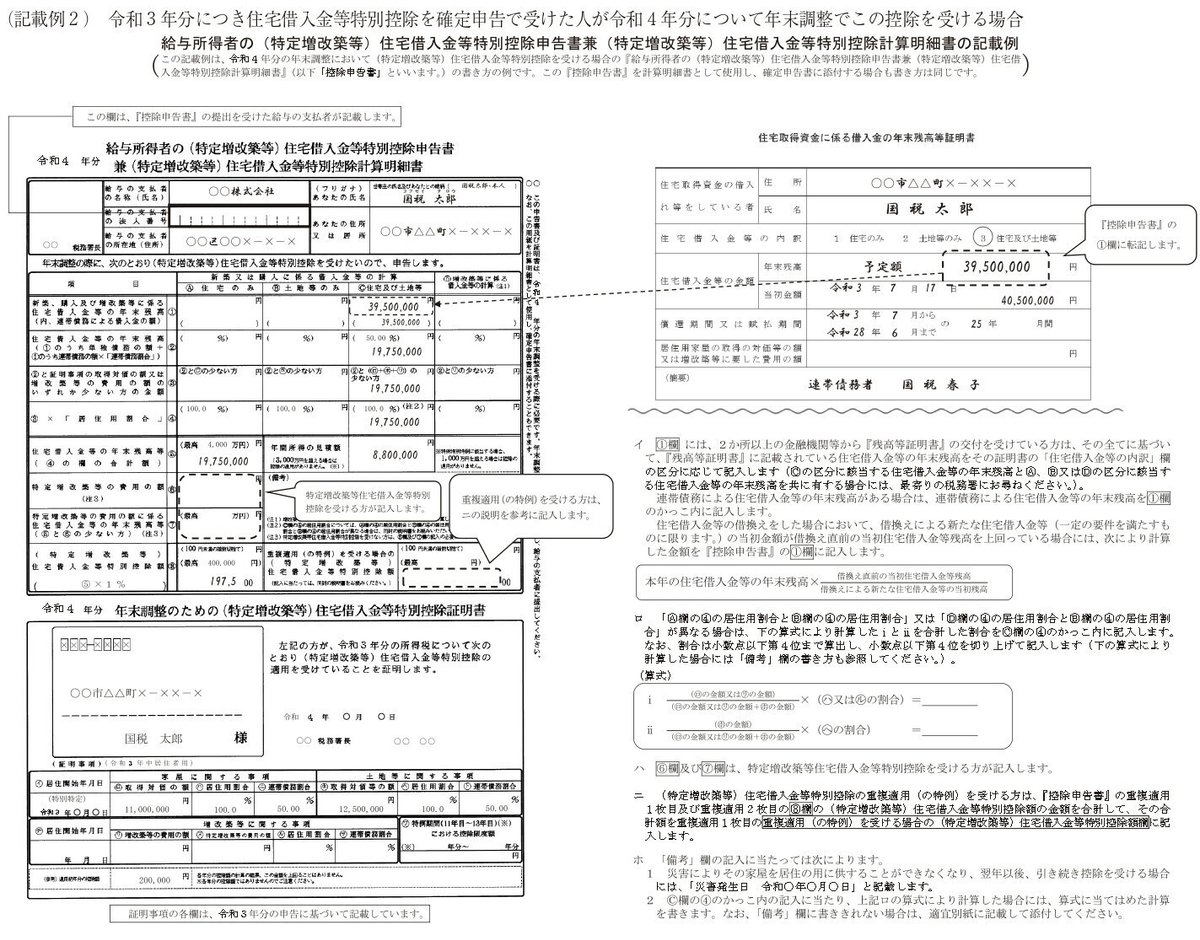

Ⅴ.住宅借入金等特別控除申請書+年末借入金残高証明書

こちらは、住宅ローン控除の適用を受けたい方が提出する申告書です。

原則として確定申告をする必要はありませんが、住宅ローン控除を受けようとする最初の年には確定申告をする必要があります。翌年からは年末調整で引き続き控除を受けることができます。

手続きには以下の書類が必要になります。

・給与所得者の住宅借入金等特別控除申告書(税務署から送付)

・年末調整のための住宅借入金等特別控除証明書(税務署から送付)

・住宅取得資金に係る借入金等の年末残高証明書(金融機関が送付)

とても長くなってしまいましたが、少しは参考になりましたか?

年末調整は年に1度しか書くことがないので、なかなか覚えることができないかもしれません。

職員の中には、完成したものを来年のためにコピーして持って帰られる方もいます。事務の説明まで聞いたけど、来年書ける自信がない方はぜひコピーを持って帰って大切に保管しておいてください。

余談ですが、社内報を始めた理由の一つが、年末調整の書き方を分かりやすく伝えれたらいいなという思いからでした。

「この記事が参考になりました!」って方がいたら、書類提出の際に亀崎までお伝えください。皆さんの声が私のモチベーションアップにつながります!

その他、年末調整等に関して分からないことがあれば、遠慮せずに事務担当者までご連絡ください。以上、年末調整についてでした。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?